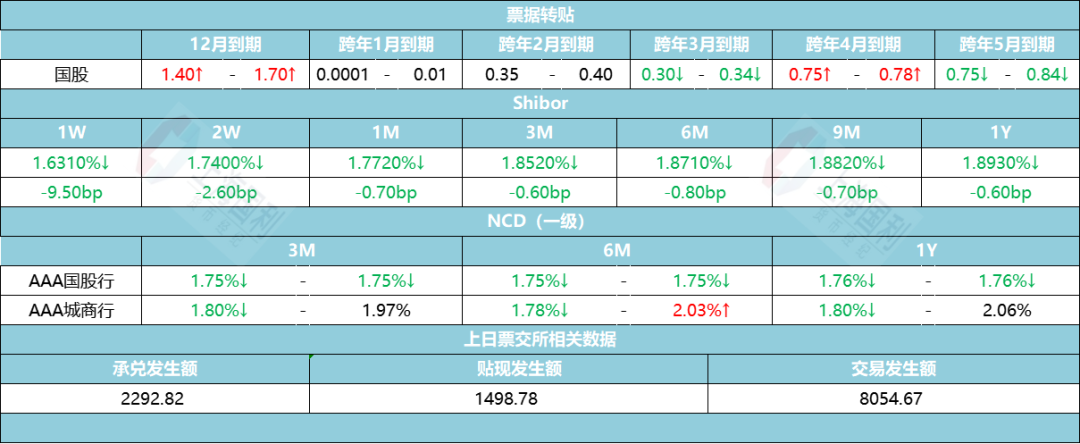

票据转贴

今日资金面整体偏宽松,票据市场交投活跃。早盘卖出需求偏多,其中,12月票有价无市,对应票价快速上行至1.68%附近;1、2季度因买方需求不少,票价短时企稳。随着大行收满离场,长期供给有所溢出,足月国股上行至0.83%附近。临近中午,卖方大都平仓离场,非银大举抢收足月票,足月国股重新回落至0.80%附近。午后,仍有部分机构规模未平,各期限票价整体回落。截止尾盘,足月国股在0.75%附近成交。

同业存单

● 一级日评:

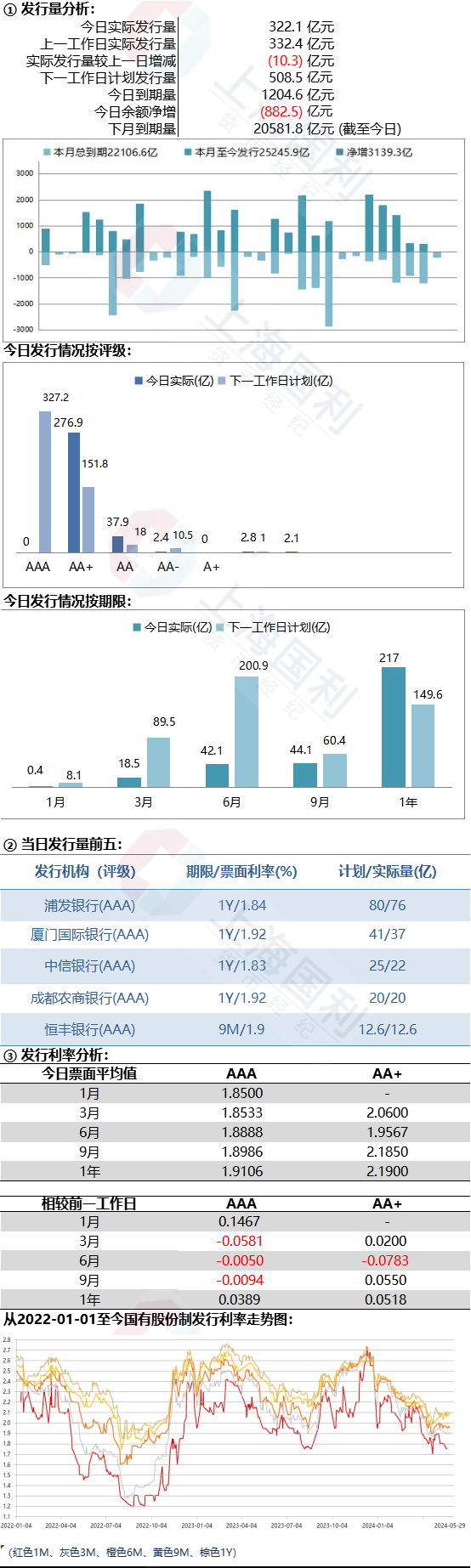

十一月最后一个工作日,资金面持续宽松,存单一级供给方观望情绪浓厚,买盘将火力集中在价格相对稳定的个别城商,甚至下探至高收益AA+城商。1M期限发行意愿较低,无人问津;3M大行国股发在1.75%,与6M、9M国股报价一致,均需求清淡,3M大城商无报价;6M大城商发在1.78%-1.83%,1.82%以上有买盘参与,尾盘有不少买盘进场捡漏,无奈发行方已纷纷收摊;9M大城商发1.79%-1.82%,1.82%的位置吸引到部分买盘;1Y大行国股发在1.76%,均以小量收摊,大城商发在1.83%,需求较为火爆。

● 二级日评:

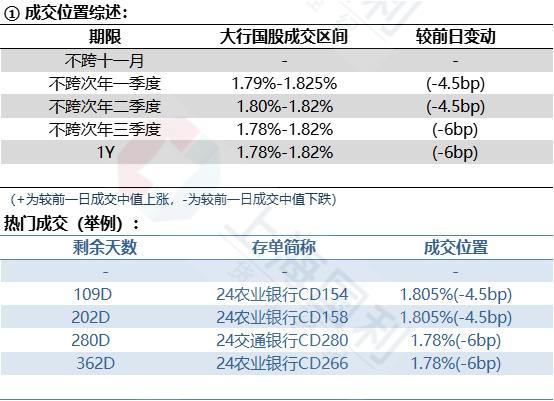

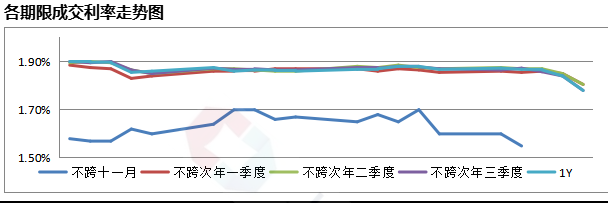

今日存单二级市场整体交投活跃,跨年期限成交收益日内下行5bp左右。年内到期大行国股成交在1.60%附近,城商行成交在1.60%~1.62%前后,早盘关注较高。春节前成交在1.80%~1.82%前后,不跨次年第一季度大行国股成交在1.79%~1.82%的位置,城商行成交在1.82%~1.85%前后。不跨次年二季度的大行国股早盘成交在1.82%附近,买盘关注较高,后续被tkn至1.78%~1.79%附近,城商行成交在1.81%~1.85%附近。不跨次年三季度的大行国股早盘成交在1.83%的位置,后续被tkn至1.78%附近。足年国股早盘成交在1.83%附近,主力成交1.80%位置,尾盘一路被tkn至1.77%的位置,频繁成交,城商行成交在1.82~1.85%附近,整体波动较大。

2024/11/25-2024/11/29周评:

●一级:

存单一级市场,全周交投活跃,成交收益率震荡下行,在尾盘伴随着跨月资金面转松,消息面的持续刺激,收益率大幅度下行。跨月节点发行方负债吸收意愿偏向保守观望,投资结构方面总体均衡,银行、基金参与较多。周一,部分AAA城商行1M期限1.74%-1.75%位置受到买盘追逐,6M期限国股大行在1.86%位置起量,1Y为重点期限,个别国股提价1.87后供不应求,募满百亿需求,AAA城农商在1.90%-1.95%位置迅速募满;周二,3M期限个别大行国股提价1.85%需求火爆,1Y期限个别大行1.85%位置吸引到市场一定关注,AAA大中型城商行于1.89%-1.90%收量,募集到较好需求;周三受到期日影响,需求清淡,AAA城商在1.90%位置需求旺盛;周四,跨月资金持续转松,缴款日也来到12月,尾盘情绪突然火爆,1Y期限,1.83%的大行起量,1.84%的国股限量发行,引发哄抢,AAA城商行在1.90%-1.92%位置需求火爆;周五,由于周四尾盘情绪突然火爆,加上月初发行不着急,一级存单定价整体与二级价差较远,募集清淡,募集散量居多,买盘继而下沉到部分高收益的城农商存单,尾盘二级下行逐渐与一级价差收窄,部分名字1Y期限募集起量。

● 二级:

存单二级市场,虽临近跨月,但受益于资金面相对宽松,全周存单二级成交收益率震荡下行,周四尾盘快速下行,情绪火爆,周五受到消息面持续刺激,加速下行,盘末明显ofr惜售。月内大行国股成交在1.60%,后下行到1.55%位置;12月到期全周早盘关注度高,大行国股周初成交在1.65%-1.72%,随后一路下行到1.60%附近,城商行尾盘成交在1.60%-1.62%前后;1月到期大行国股周初还在1.82%-1.835%的区间窄幅震荡,尾盘一路下到1.80%-1.82%位置;跨年一季度二三月份,大行国股周初在1.85%-1.865%位置,盘末一路下到1.79%-1.82%位置附近,城商行也下探到1.82%-1.85%区间;二季度盘初大行国股成交在1.85%-1.865%区间,周五一路被tkn到1.78%-1.79%位置,城商行下探到1.81%-1.85%位置;三季度大行国股周初成交在1.865%-1.875%位置,大城商在1.89%-1.92%位置,随后周五大行国股一路tkn到1.78%收尾;四季度到期大行国股全周成交活跃,周初在1.86%-1.8675%位置成交震荡,AAA大城商在1.89%-1.90%左右,周五大行国股早盘主力成交在1.80%,尾盘一路tkn到1.77%-1.78%位置,AAA城商行周五成交在1.82%-1.85%位置,整体下行明显。

2024年11月月评:

● 一级:

存单一级市场,本月到期量多于上月,到期主要集中在中旬,一级收益率整体震荡为主,临近月末有所下行。发行人结构上面来说,大行国股发行节奏较为均衡,城商发行意愿也较强,买盘则各种类型机构均有参与。其中1M期限上旬大行国股1.65%位置吸引市场一定关注,下旬逐步到1.68%,也受到市场追捧;3M走势与1M较为类似,本月大行国股上旬于1.83%位置收量,中下旬收益率逐渐走高至1.85%-1.86%放量较多,下旬回落至1.83%募集到一些;6M大行国股发行意愿一般,整月徘徊在1.86%-1.87%,普遍较为抢手,募集迅速;9M作为全月发行量最低的期限,大行国股1.87%附近询量,发行意愿较低,买盘偏谨慎;1Y期限为本月主力发行期限,整体收益率呈持续下行趋势,月初1.93%位置为全月最高,买盘汹涌,之后迅速回落至1.90%,其次1.89%、1.88%,而后下行至1.87%-1.86%,并于该区间徘徊,临近月末收益率进一步下行至1.85%-1.83%,于月末最后一个交易日急速下行至1.76%,各个点位基本都有买盘关注。

● 二级:

本月存单二级整体交投依旧活跃,交投情绪与资金面关系较为紧密,其中跨年期限成交收益率相对横盘,四季度相对其他期限买盘需求更为强烈。具体如下:月内到期大行国股成交相对稳定,基本在1.60%-1.65%位置成交,月中因资金收紧短暂上探过1.70%-1.75%位置;12月到期大行国股在1.65%-1.72%区间成交,波动较小;一季度到期交投同样十分活跃,1月到期因落春节前,成交收益率低于2-3月到期,成交区间在1.83%-1.87%左右,AAA大城商成交在1.85%-1.87%;2-3月到期双边对峙也十分焦灼,在月初成交在1.88%-1.90%位置,随后买盘情绪转强,一路下行至1.83%-1.84%左右成交火热,又随着资金面影响回到1.845%-1.87%来回震荡,至月末成交急速TKN至1.78%位置,该期限AAA大城商行成交在1.80%-1.89%。二季度到期,月初成交在1.90%左右,持续半周后被TKN至1.85%,后于1.855%-1.88%位置震荡成交,最后一周同样被TKN至1.78%位置,AAA大城商成交区间在1.88%-1.92%,月末被TKN至1.80%位置。三四季度从月初1.90%位置开始下探至1.855%后,于月中反弹上行,短暂触及1.89%位置后再次受到市场情绪影响逐渐下行,最后一周市场情绪爆棚,收益开始急转直下,至月末最低下行至1.78%位置企稳,该期限AAA大城商月初成交在1.90%-1.95%区间,月末尾盘成交至1.82%位置。

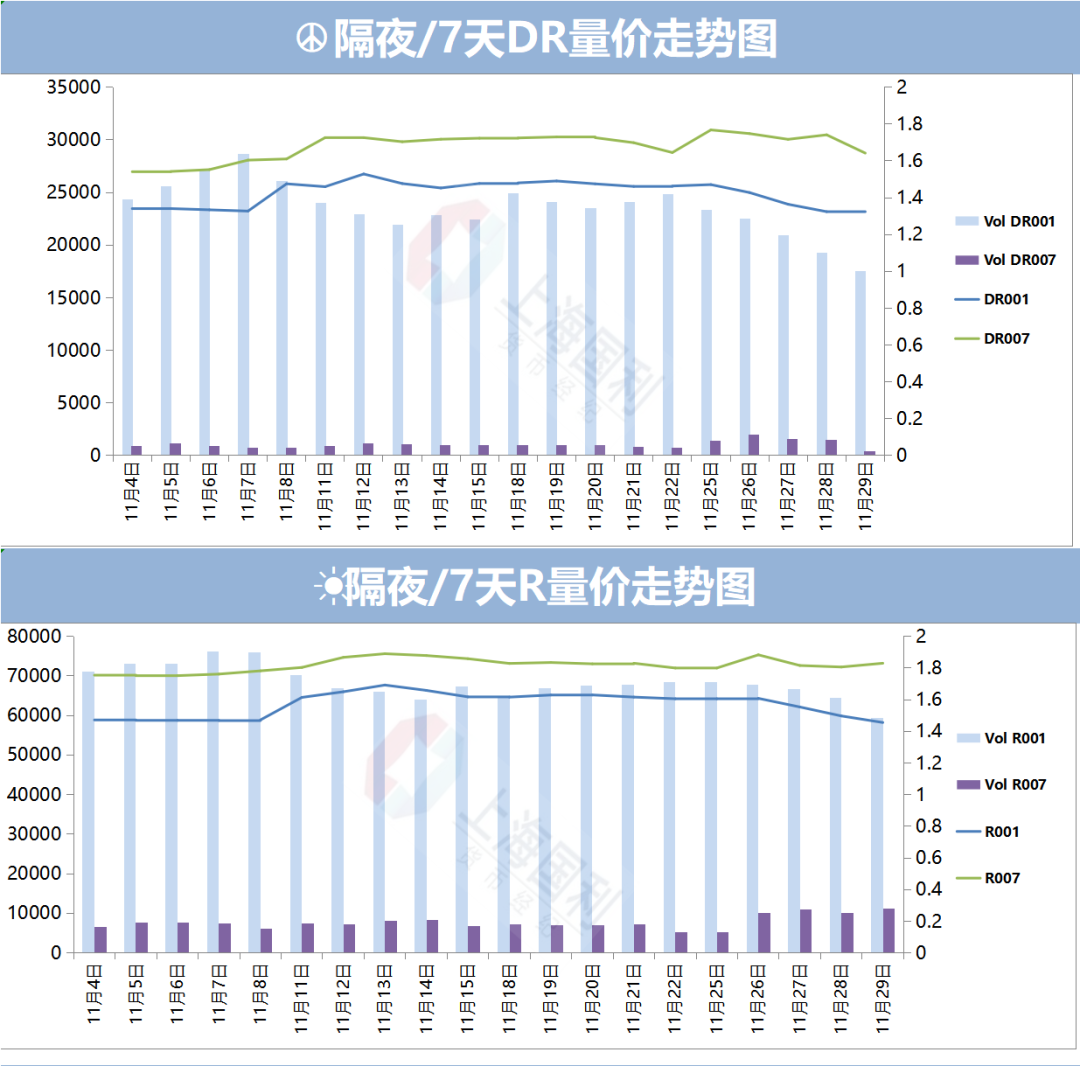

本币资金

今日资金面整体偏宽松。早盘隔夜端押利率+10+15融出、押存单信用1.8-1.85%成交。7天押利率地方债1.8%附近ofr、押信用1.83%融出,随后7天降价至1.78%押存单信用成交。午盘伊始,市场回归均衡,押利率1.5%以内bid、押存单1.70-1.75%需求火热,尾盘增补头寸需求纷纷平盘。中长期方面,14d 押信用1.83%附近融出,21d以上长期限需求冷清。

外币资金

境内市场:

境内市场,跨月底隔夜报价4.63-4.58%,区间内成交,;一周报价在4.70%-4.65%;两周报价4.72%-4.68%;三周报价 4.75-4.70%,成交4.72%;一个月报价4.75%-4.70%;两个月报价4.85%-4.75%;三个月报价4.85%-4.70%; 六个月报价4.85%-4.65%;九个月报价4.85%-4.65%;一年期报价4.85%-4.65%。

境外市场:

境外市场,跨月底美金隔夜成交4.65-4.62%;一周报价在4.70%-4.65%;两周报价4.72%-4.68%;跨年底一个月报价4.80%-4.70%,成交4.78-4.75%;两个月报价4.85%-4.75%;三个月报价4.85%-4.75%,卖盘兴趣在4.85-4.77%;六个月报价在4.80%-4.65%,有买盘兴趣到过4.75%;九个月报价4.70%-4.60%;一年期报价在4.70%-4.55%,买盘兴趣在4.60-4.62%。

CNH市场:

CNH市场,隔夜报价在1.00-0.50%,成交区间内;一周报价2.50%-2.00%;两周报价3.00%-2.50%;一个月报价3.30%-2.80%;两个月报价3.30%-2.80%;三个月报价3.30%-2.80%;六个月报价3.00%-2.50%;一年报价2.80%-2.30%。

当日市场:

其他货币成交:

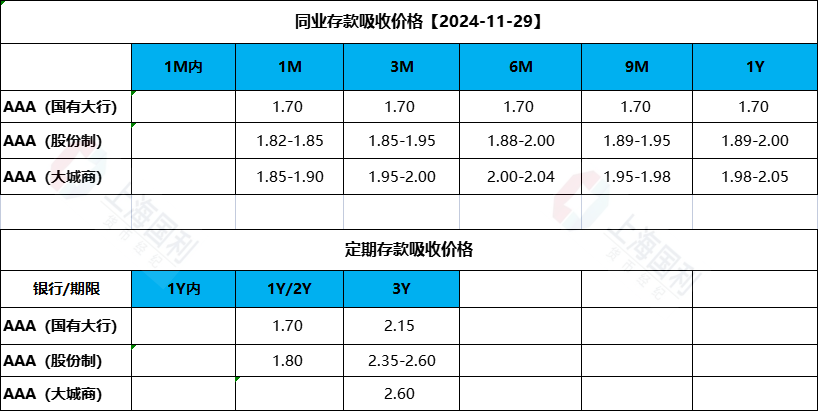

同业存款