一、2023年发行概览

1、小微贷款ABS发行规模持续下降,小微信贷ABS双增长

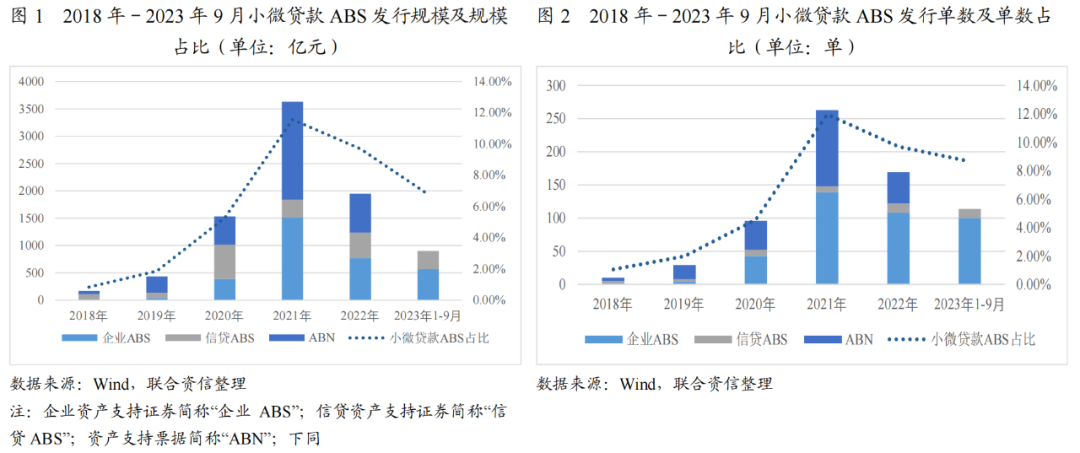

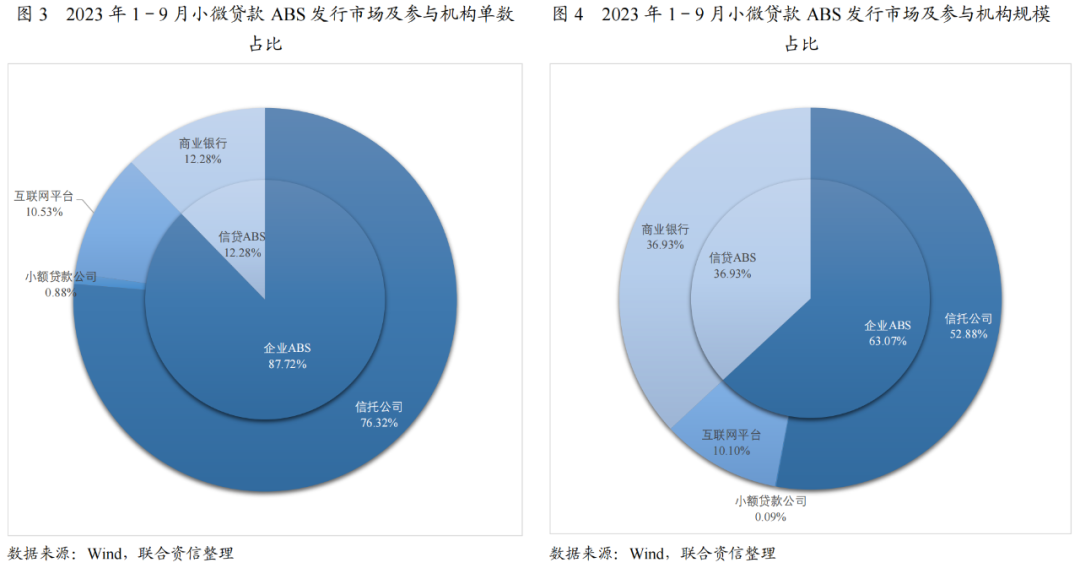

2023年1-9月,小微贷款ABS共发行114单,较去年同期上升16.33%,发行规模合计901.08亿元,较去年同期下降23.60%。分市场看,2023年1-9月,ABN市场未发行小微产品,而2022年同期ABN市场共发行了47单,发行规模为709.72亿元;企业ABS市场共发行100单,发行单数上升(去年同期发行80单),发行规模为568.34亿元,较去年同期基本持平(去年同期发行582.14亿);信贷ABS市场共发行14单(去年同期发行10单),规模合计332.74亿元(去年同期发行306.69亿),发行规模和笔数均较去年同期有所上升。整体来看,由于ABN市场受监管政策收紧无新产品发行的影响,2023年1-9月小微贷款ABS总体发行情况继续下行,但企业ABS市场发行情况基本持平,信贷ABS市场实现单数规模双增长。

2、信托公司为主要发起机构,商业银行发行项目平均规模高

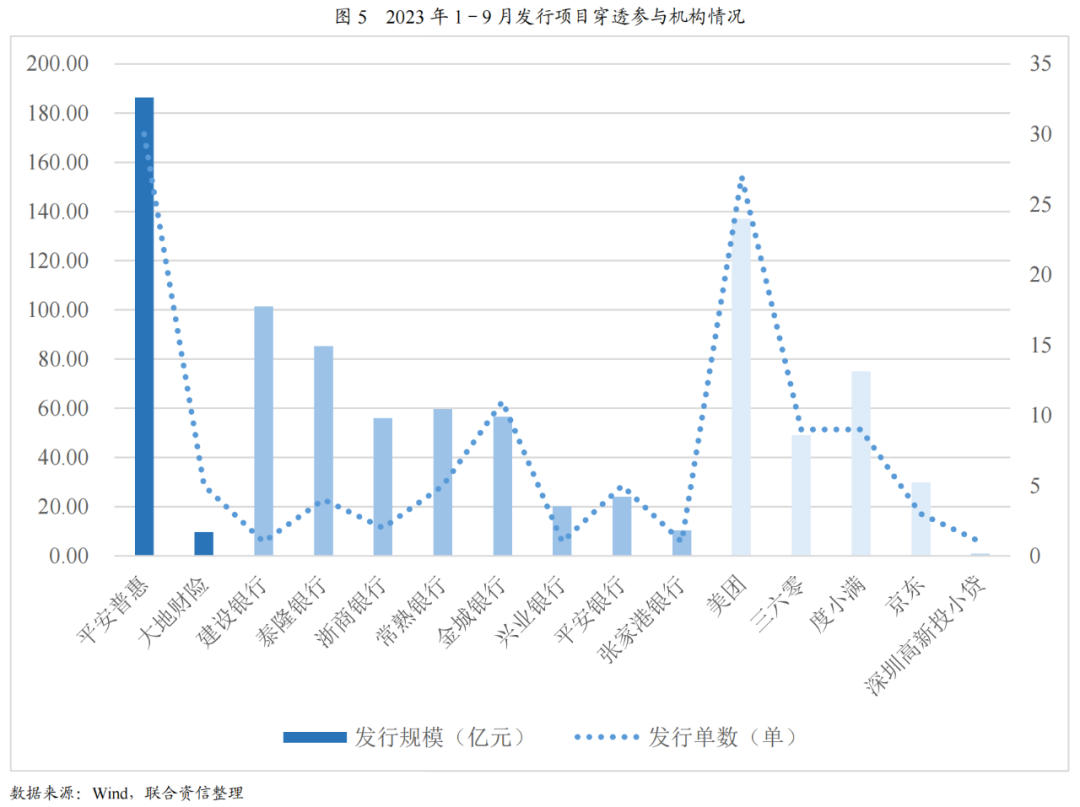

从小微贷款ABS的发起机构/原始权益人来看,信托公司为小微贷款ABS的发行主力。发行单数方面,2023年1-9月信托公司合计发行87单,占小微贷款ABS市场发行单数的76.32%;发行规模方面,信托公司合计发行规模476.51亿元,占小微贷款ABS市场发行规模的52.88%。穿透至资产提供方来看,主要为互联网平台和保险机构。2023年1-9月商业银行合计发行14单,发行单数仅占12.28%,发行规模占比却高达36.93%,主要是由于项目平均发行规模高(平均发行规模为23.77亿)。

3、市场占有率头部效应明显

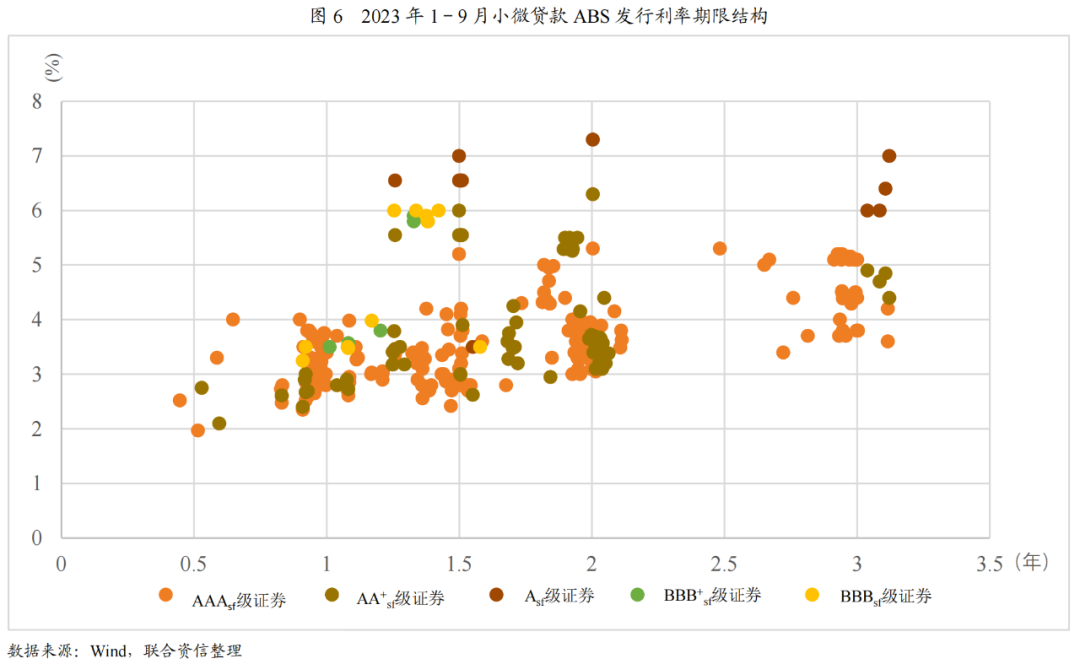

根据对小微贷款ABS产品资产提供方的统计,2023年1-9月,商业银行、保险机构及互联网平台为小微贷款ABS的主要发起机构。其中,商业银行由于单个项目平均发行规模高,发行规模居首,其总发行规模和单数的占比分别为45.86%和26.32%。互联网平台发行规模合计291.00亿元,发行单数48单,其总发行规模和单数的占比分别为42.11%和32.29%,平均发行规模为6.06亿元,体现了其数量多、单期发行规模小的特点。各类发行主体中头部企业具有较强的综合竞争力,市场占有率高,头部效应明显。

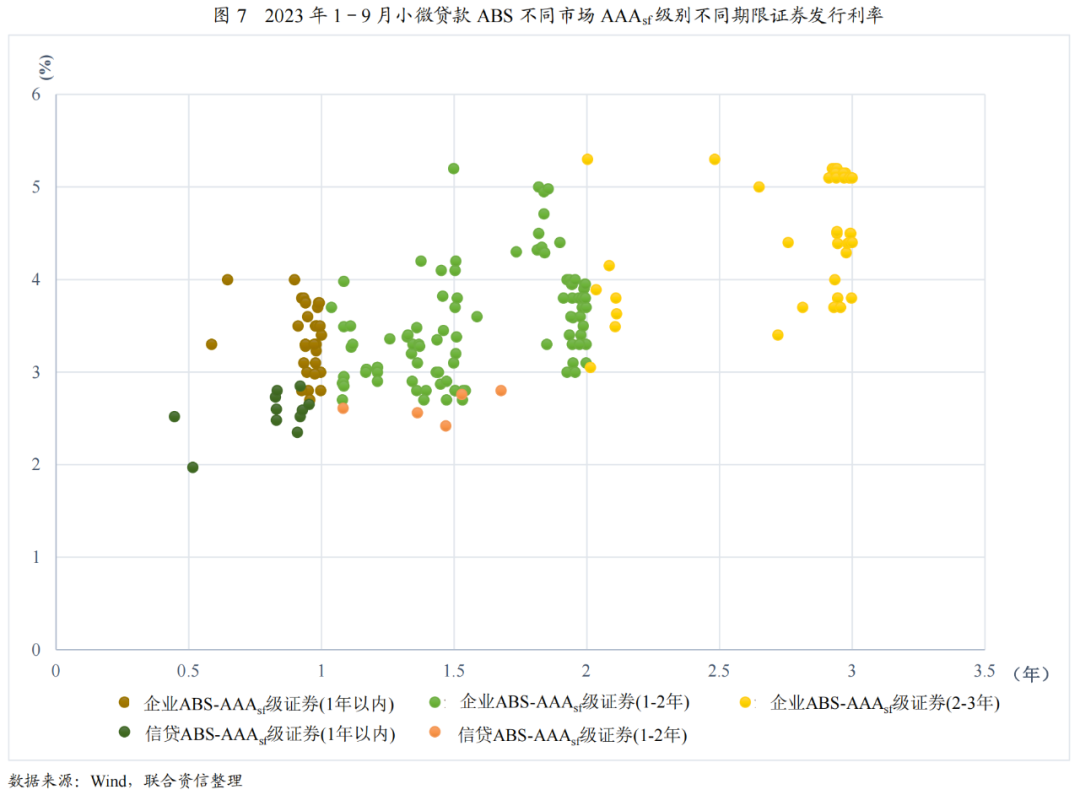

4、证券发行利率呈现期限利差,不同市场差异明显

发行利率方面,联合资信统计了2023年1-9月发行的可获取发行利率数据的293支证券作为样本。如图6,一年期以内AAAsf级别证券发行利率区间为1.97%~4.00%,一年期到两年期AAAsf级别证券发行利率区间为2.42%~5.20%,两年期以上AAAsf级别证券发行利率区间为3.05%~5.30%,利率水平与期限结构较为匹配。

如图7,在不同场所发行的同期限同信用等级的小微贷款ABS证券,发行利率存在较大差异。以AAAsf级证券为例,信贷ABS产品发行利率明显低于企业ABS产品,这主要是产品发行主体不同,投资者对不同发行主体有风险偏好所致,信贷ABS产品发起机构主体信用等级相对较高,投资者要求的风险溢价更低。

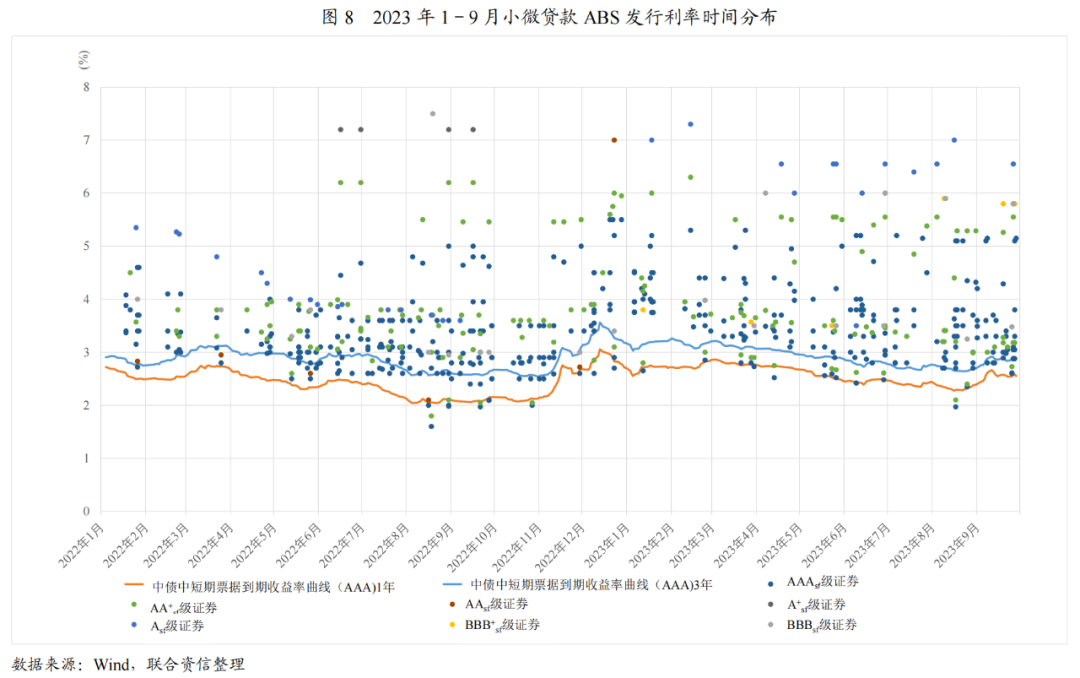

2023年1-9月市场资金价格于年初达到较高峰值而后下降,并于近期有所回升,如图8,从证券发行利率的时间分布来看,证券发行成本基本保持平稳态势。

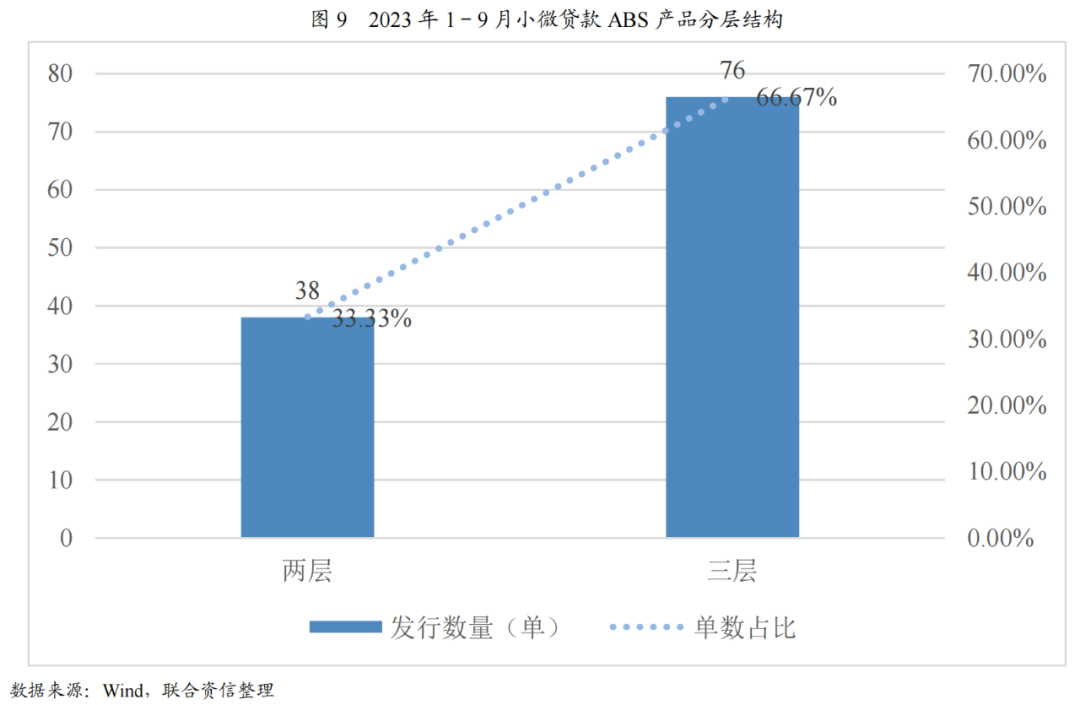

5、证券发行级别与分层多样化,有助于满足投资者多元化需求

根据2023年1-9月发行的小微贷款ABS产品,大部分产品为多层结构设置,三层结构产品共有76单,占市场总单数的66.67%。同时,大部分项目在同一优先层级(如优先A级/优先B级)内还会设置多支不同利率及期限的证券(如优先A1/A2、优先B1/B2),使得产品结构更多元化。

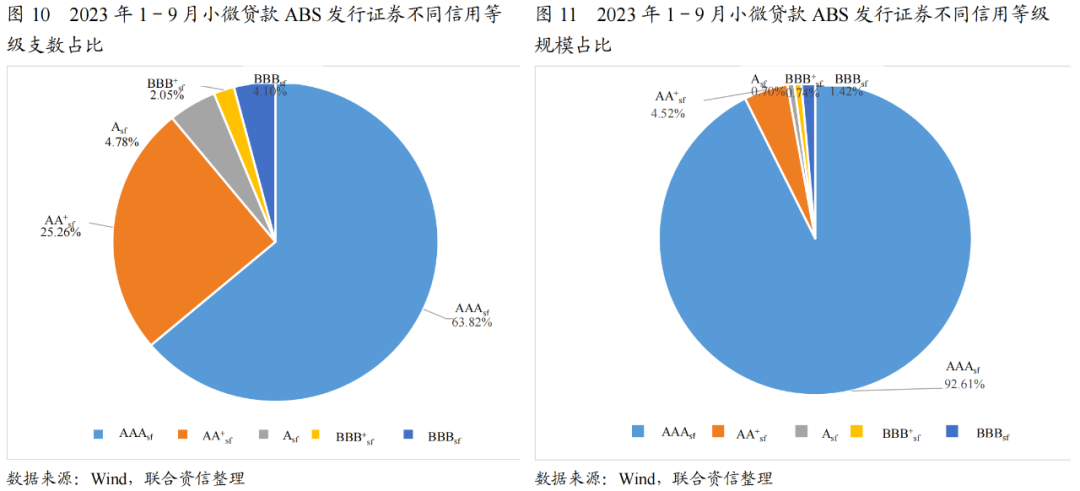

根据数据可得性,我们对可获取证券发行级别的114单产品的431支证券进行了分析,其中具有信用等级的证券293支,证券级别分布于BBBsf~AAAsf。其中,AAAsf级证券共发行187支,发行规模742.03亿元,规模占比92.61%;AA+sf级证券共发行74支,发行规模36.25亿元,规模占比4.52%。此外,Asf级证券、BBB+sf级证券和BBBsf级证券分别为14支、6支和12支,均为优先C级证券。整体来看,小微贷款ABS证券信用等级仍以AAAsf级为主,同时,次优先级证券信用等级跨度较大,多个较低信用等级均有所涉及,小微贷款ABS分层结构及证券信用等级的多元化有助于满足投资者多元化需求。

具体级别证券支数及发行规模占比见图10、图11。

二、基础资产特征分析

1、不同市场入池资产笔均余额、收益率及期限呈现差异化

不同市场发行的小微贷款ABS基础资产存在较大差异。

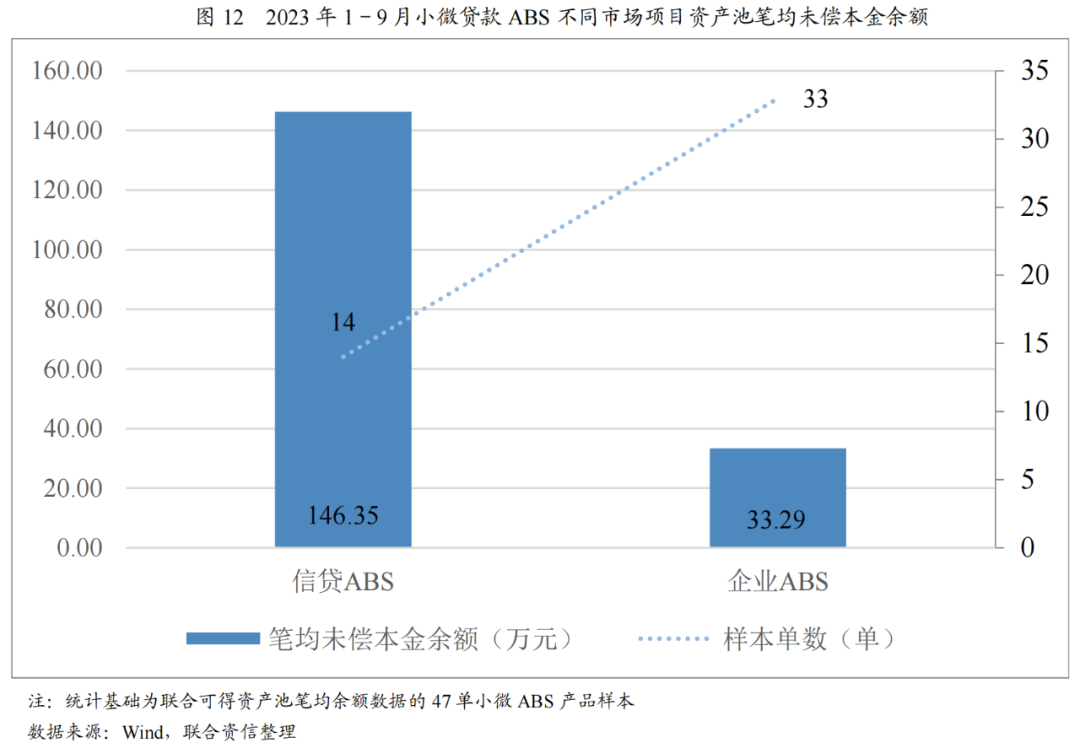

笔均余额方面,根据可得数据,联合资信对2023年1-9月发行的47单小微贷款ABS样本进行了分析,信贷ABS产品资产池笔均未偿本金余额为146.35万元,企业ABS市场产品笔均未偿本金余额为33.29万元。上述笔均余额差异或与信贷ABS市场发起机构均为商业银行,相较其他资产提供方,其小微企业客户资质更为优质或部分贷款提供了抵质押等担保,获取的放款金额普遍较高有关。

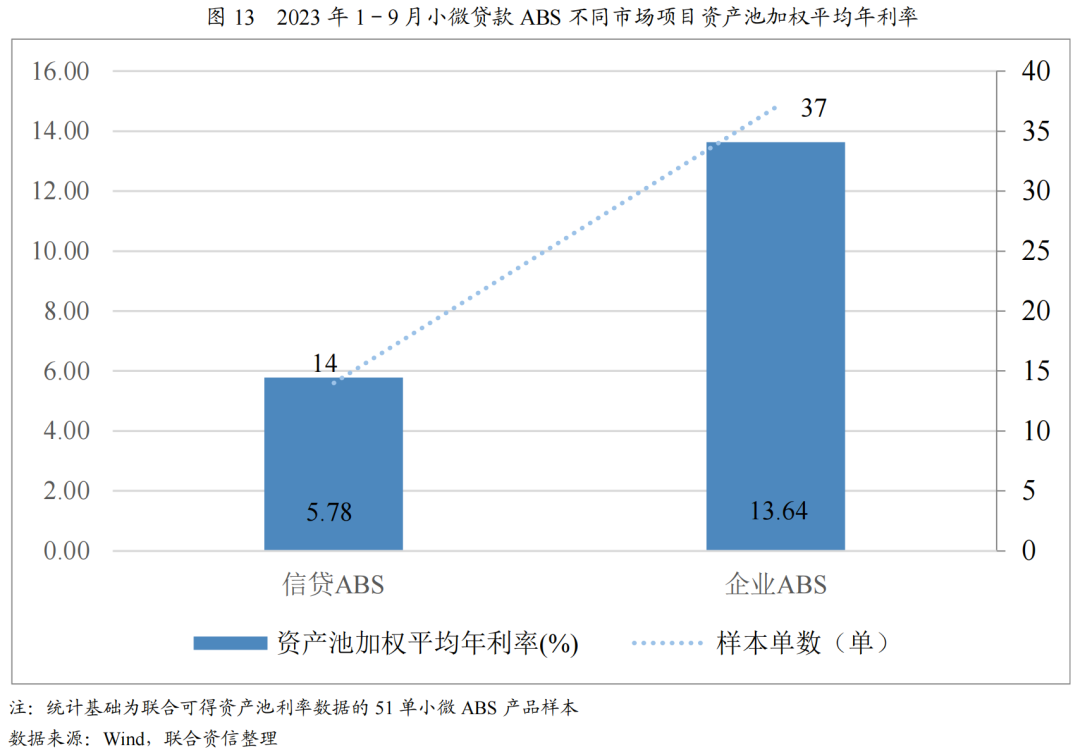

基础资产收益率方面,根据可得数据,联合资信对2023年1-9月发行的51单小微贷款ABS样本发行时资产池利率进行了分析,企业ABS产品基础资产加权平均利率为13.64%;信贷ABS产品加权平均利率为5.78%。企业ABS资产提供方以互联网机构及信托公司为主,底层资产客户相较于银行多为风险更下沉的客户,具有小额、多笔、分散、利率较高的特征;信贷ABS均为商业银行,风控体系更为严格,同时客户资质相对优异,部分小微信贷产品需含押品,加权平均利率较低。由于不同市场的主要资产提供方不同,目标客群不同、风险不同,基础资产收益水平相应地有明显差异。

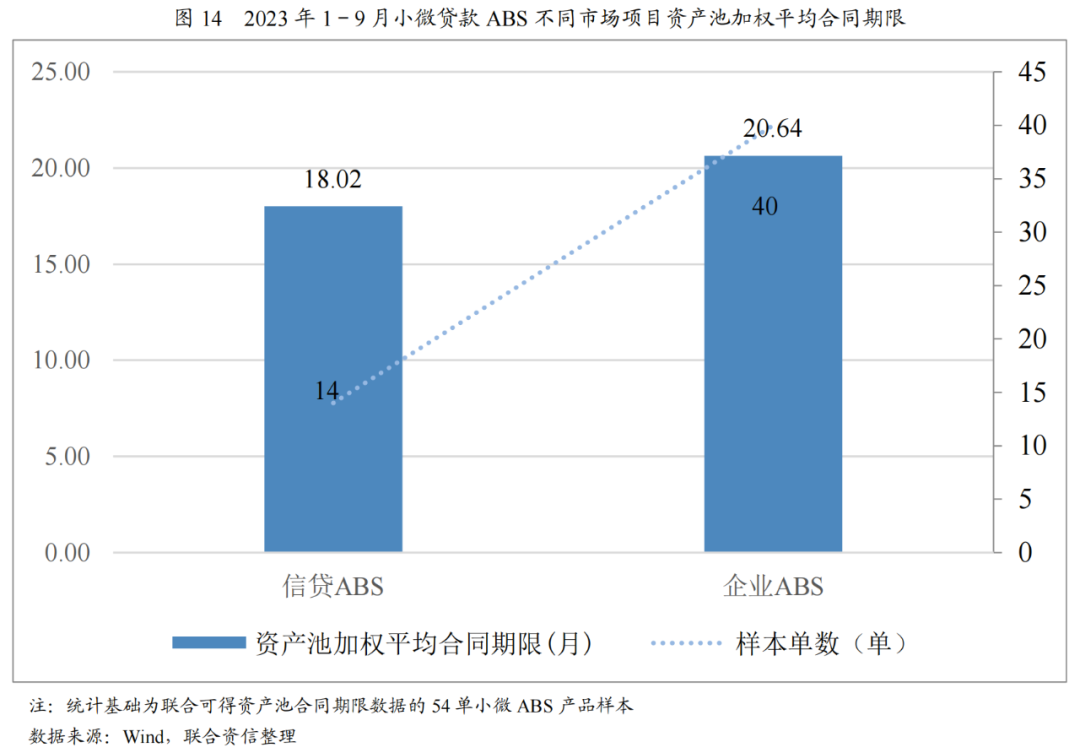

基础资产期限方面,根据可得数据,联合资信对2023年1-9月发行的54单小微贷款ABS样本进行了分析,小微贷款ABS入池资产加权平均合同期限均在两年以内,整体期限偏短。

经统计,2023年1-9月发行的114单小微贷款ABS中,有42单设置了循环购买结构,占发行总单数的36.84%,设置循环购买结构的多为企业ABS产品,发起机构/原始权益人以互联网小贷公司与信托公司为主。特别地,大部分互联网小贷公司发行产品均为循环购买结构,主要是互联网平台发放的贷款更加小额、分散,且资产高度同质化,循环购买结构有利于提高资金利用效率及进行产品久期管理。

2、小微信贷ABS资产实际表现基本符合预期

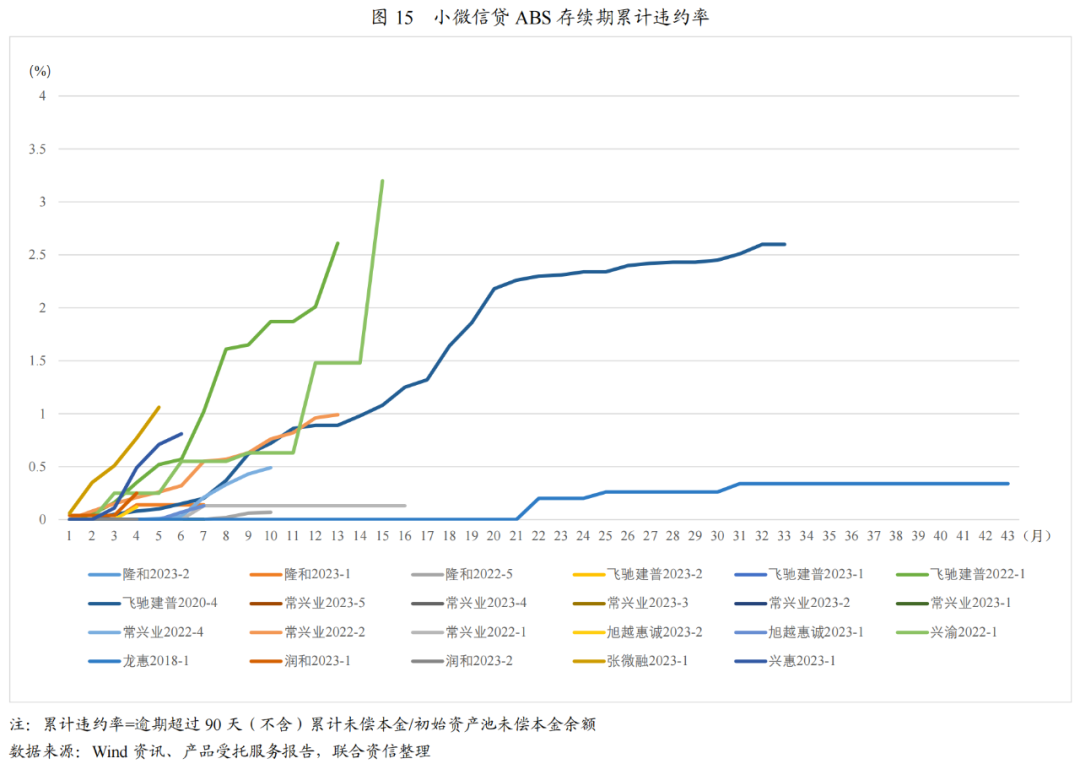

鉴于数据可得性,联合资信选取了截至2023年9月底信贷ABS中存续且披露累计违约率的23单小微贷款ABS产品(图15)作为样本,统计其存续期累计违约表现。

目前存续的信贷ABS中小微贷款ABS产品的累计违约率水平基本符合各自的预期。由于不同发行机构的入池资产风控标准及对应的客群定位等差异,入池资产的实际表现存在一定区分度。另外,同一机构发行的不同产品由于入池资产有所区别(比如是否含有押品等),资产表现也会有所不同。根据图示累计违约率曲线,累计违约率最高的三个点分别为3.20%、2.61%和2.60%,对应三个项目的优先级资产支持证券剩余期限均较短,风险处于可控范围内。其余存续项目截至统计时点的累积违约率均处于1.06%以下,累计违约率仍处于相对较低的水平。整体来看,小微信贷ABS产品的累计违约率水平表现仍处于相对较低水平,表现出了一定的抗风险能力。

三、小微贷款行业动态

1.优化小微企业服务结构,推进普惠金融高质量发展

自2023年以来,国务院、原银保监会和金融监管总局等部门陆续发布了《助力中小微企业稳增长调结构强能力若干措施》《关于2023年加力提升小微企业金融服务质量的通知》《关于推进普惠金融高质量发展的实施意见》和《关于金融支持恢复和扩大消费的通知》等通知。这些通知旨在推动形成与实体经济发展相适应的小微企业金融服务体系,优化服务结构,提升服务精准度,并拓展保险保障渠道。同时加大对小微企业的倾斜支持力度,并要求银行、保险机构等加强精准支持,推动小微企业综合融资成本逐步降低。

在政策的引导下,银行业金融机构持续加大对小微企业的支持力度,小微企业贷款余额显著增长。截至2023年9月底,银行业金融机构用于小微企业的贷款余额达到69.20万亿元,其中普惠型小微企业贷款余额为28.40万亿元,较年初增加了4.8万亿元。

2.发挥财政资金引导撬动作用,切实提高普惠金融服务水平

2023年以来,财政部、税务总局等相关机构部门相继发布《关于金融机构小微企业贷款利息收入免征增值税政策的公告》《普惠金融发展专项资金管理办法》等政策,其中涉及安排支持普惠金融发展的专项转移支付资金,用于支持开展创业担保贷款贴息、中央财政支持普惠金融发展示范区建设、农村金融机构定向费用补贴等工作。此外,对于金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,也实行了免征增值税政策。这些政策通过优化完善财政支持普惠金融的发展方式,助力小微企业贷款增长目标的实现。

3.加大对小微企业资产证券化市场的支持力度,鼓励结构化产品创新

2023年6月,中国银行间市场交易商协会发布《关于进一步发挥银行间企业资产证券化市场功能增强服务实体经济发展质效的通知》,鼓励各类结构化产品创新,大力推进不动产信托资产支持票据、资产支持商业票据、资产担保债务融资工具的发展,同时支持科技型企业采用多种模式开展证券化融资,鼓励民营和中小微企业发行银行间企业资产支持证券,拓宽融资渠道,持续加大普惠金融支持力度。同时根据中国银行间市场交易商协会最新资讯,近期其将受理多家发起机构以普惠小微类资产注册发行企业资产支持票据的申请,预计后续ABN市场将有一定的小微贷款ABS发行。

四、未来展望

1、小微贷款增长势头良好,政策利好下小微贷款投放及ABS转出规模增长可期

小微企业融资是政府一直以来高度重视的问题。随着相关政策对小微企业提供金融支持的力度持续加大,小微企业的贷款规模有望呈现持续增长态势。与此同时,预计小微贷款ABN市场将逐渐复苏,小微贷款ABS发行规模有望进一步扩大,成为盘活存量信贷资源的重要融资工具。

2、小微贷款ABS发行主体头部效应明显,证券分层结构及级别多元化特征明显

在证券发行端,各类发行主体中头部企业市场占有率高,头部效应明显。同时小微贷款ABS产品分层结构丰富,夹层档证券较多,且证券级别呈多元化特征,根据发行的可获取数据,具有信用等级的293支证券级别分布于BBBsf~AAAsf,多元化的证券级别有助于满足投资者对证券的多样化需求。

3、小微贷款ABS基础资产差异较大,小微信贷ABS资产实际表现符合预期

受获客渠道、风控政策、产品定位等要素差异以及不同发行场所发行主体相对分化的影响,小微贷款ABS产品在资产池笔均未偿本金余额、加权平均利率水平、期限结构等方面差异较大。同时小微信贷ABS产品的累计违约率整体上处于较低水平,存续期表现基本符合各自的预期,表现出了一定的抗风险能力。

下一篇 图解:美债定价逻辑的切换