作者:沧海一土狗

引子

首先,我们需要对国内货币政策的宽松下一个精确的定义:央行引导一年存单利率进一步下行。

央行引导一年存单利率下行的方法有两大类,一、价格类,降低7天omo利率;二、数量类,投放中长期资金,包括但不限于降准、MLF净投放、央行购买国债、买断式回购。

那么,我们使用这些工具的约束是什么??是工具本身的稀缺性么??并不是,工具本身不存在稀缺性。

理论上,我们可以让omo利率低于1%。

真实的约束来自于我们的外部,我们身处一个全球一体化的货币政策体系中,我们降低一年存单利率需要支付各种成本:

1、世界上只有一种货币——美元:

2、美联储决定最根本的利率——联邦基金利率;

3、各国央行决定本国货币对美元的汇率;

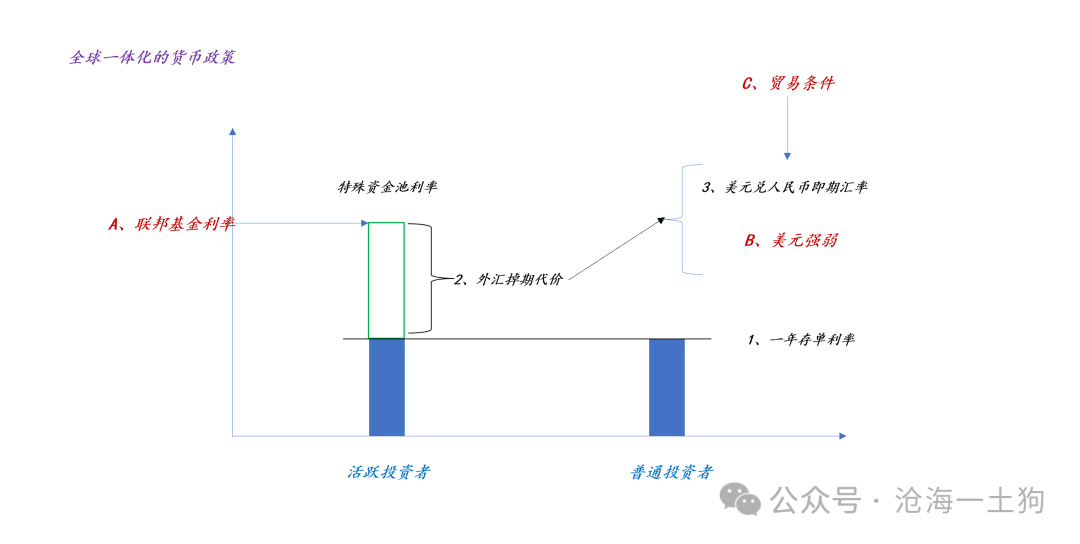

全球一体化的货币政策

当下,美国的联邦基金利率在4.50-4.75%,我们的一年存单利率在1.86%,二者的利差很大。那么,为什么国内的资金没有都跑掉呢??

实际上,我们耍了一个小花招,做了一个带价格歧视的货币政策体系。

如上图所示,投资者可以分为两类,一类是普通投资者,他们具备一定的惰性,就像空气中的氮气,他们所购买的固收产品的收益的确跟一年存单挂钩,远远低于联邦基金利率;另一类是活跃投资者,他们十分活跃,他们可以买到收益跟联邦基金利率接近的美元存款。

上图则为金融机构为客户提供美元存款的具体方法,关键点在于,货币当局持续地在人民币远期市场制造升水。

最终,我们就有了一个存在价格歧视的货币体系,一部分人拿的是一年存单利率,一部分人拿的是一年存单利率+外汇掉期收益。

如上图所示,美元兑人民币的1年掉期大概在-2208pips,年化大概是3%的收益,再加上一年存单利率的1.85%,合计是4.85%,只不过这个组合是美元计价的。

国内货币宽松的代价

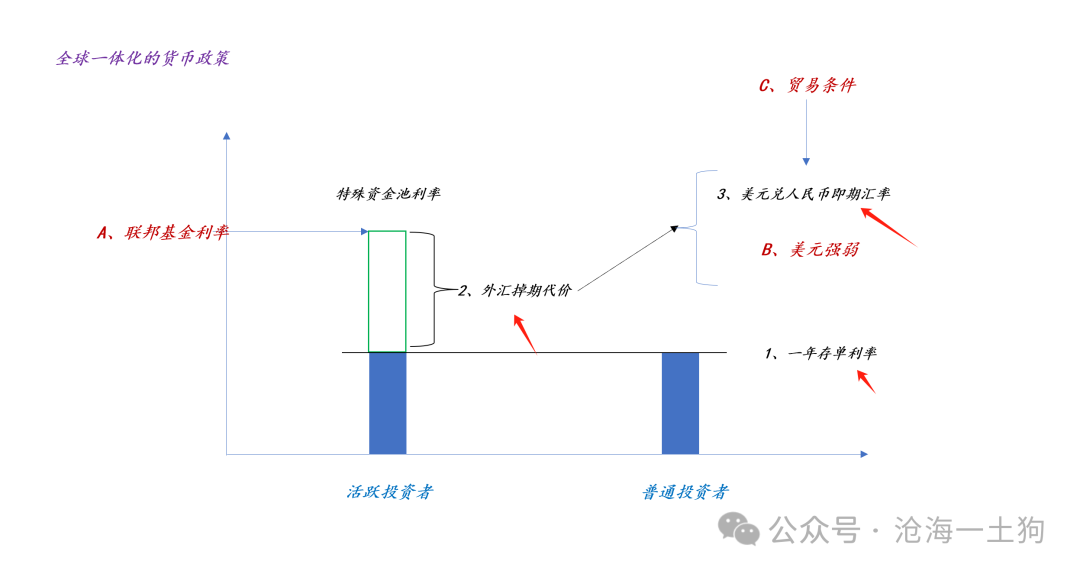

在这个价格歧视的货币体系里,联邦基金利率是外生的,政策制定者面临一个取舍:

1、降低一年存单利率,就要多支付外汇掉期代价;

2、减少外汇掉期代价,就要提高一年存单利率;

此外,由于外汇掉期成本以即期汇率和远期汇率的差值体现,因此,决策者还面临另一对取舍:

1、即期汇率贬值不充分,外汇掉期成本较大;

2、即期汇率贬值充分,外汇掉期成本减少,但贸易争端加剧;

因此,货币当局所面临的是一个三元取舍,1、一年存单利率;2、外汇掉期代价;3、美元兑人民币的即期汇率(ps:冒着贸易冲突的风险)。

也就是说,为了维持较低的一年存单利率,我们既要支付外汇掉期代价,也要允许人民币即期汇率贬值。

近期的压力和应对方式

特朗普当选之后,美元指数变得很强,收紧了国内货币宽松的空间。

但是,一年存单利率稳中有降,并没有受美元走强影响。

这是怎么做到的呢??主要靠两点,一、支付更多的外汇掉期代价;二、人民币即期汇率贬值。

不难发现,这是一个成本平衡过程。

如上图所示,在2023年q4,我们曾经允许一年存单利率小幅上行来完成成本的平衡。那时候的外部环境为,美元极度强势,美联储的降息前景十分不明朗。

结束语

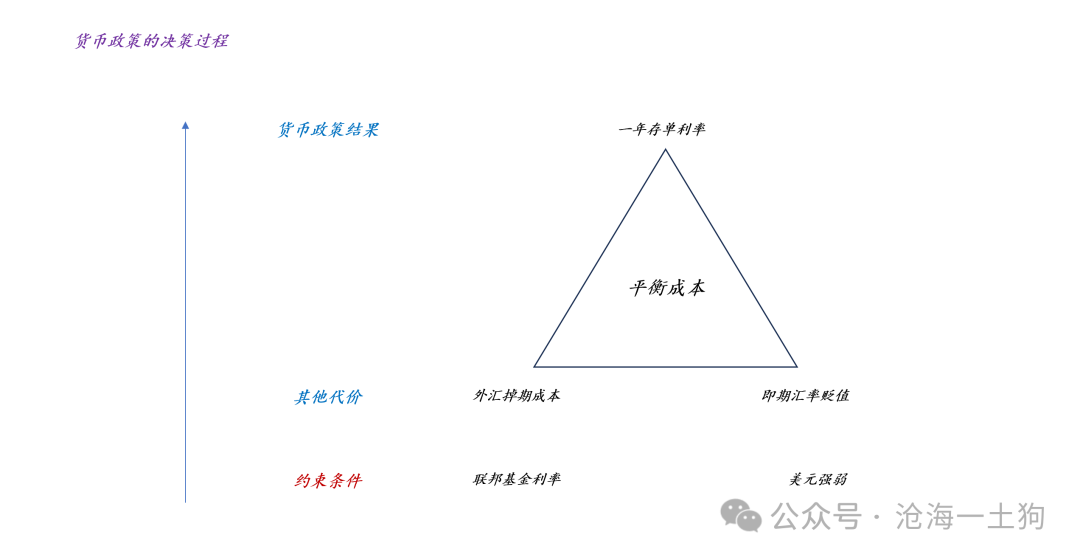

综上所述,我们就可以得到以下决策流程:

国内的货币政策体系实际上是一个动态平衡式的货币政策体系,它是一整张网,外部有诸多的输入变量,其中,最关键的有三个,1、联邦基金利率水平;2、美元强弱;3、贸易条件。第3个因素能约束即期汇率的贬值空间。

未来打开国内货币政策空间的外部因素有两个,1、美联储在十二月份降息25bp;2、美元指数转弱。

1、联邦基金利率方面

近期,美联储官员出面管理降息预期,两年美债回落至4.20%附近,美联储在12月份降息25bp已经成为一个大概率事件了。

2、美元指数方面

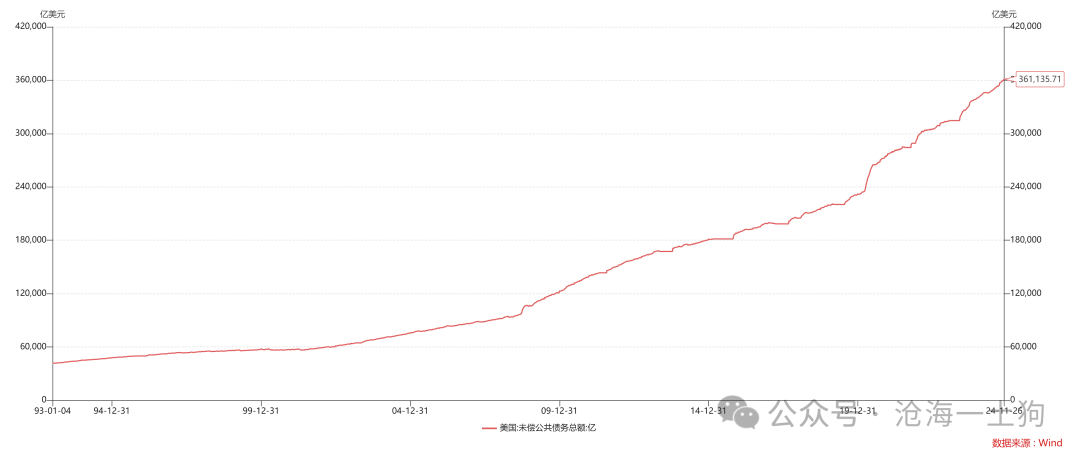

由于特朗普政府的最根本历史使命是处置好美国高达36万亿美金的公债,所以,适度的“化债措施”不可避免。

因此,我们看到,随着特朗普就职的临近美元指数逐步转弱,市场开始了“贝森特交易”。

总的来说,随着联邦基金利率的降低和美元的转弱,国内的货币宽松空间会越来越大。

目前,我们把一年存单的目标利率下调至1.70%。

ps:数据来自wind,图片来自网络

下一篇 资金市场日评/周评/月评