海外市场的高股息资产具有长久期之谜。美股经验中与股息贴现模型的直觉相反,美股中支付更高股息的股票往往有更长的久期,当利率上升(下降)时,其价格会下跌(上涨)得更多,这种现象被学界称为“高股息股票的长久期之谜”。

高股息投资偏好低利率的基本面环境。如果将成长/价值大风格作为久期跷跷板两端,则中间的支点即利率走势。而实质上利率只是触发久期对风格切换的因素之一,海外发达市场中成长和价值的久期分割并没有十分显著。并非是利率或久期在成长价值的辨别上区分度不强,而是因为久期因素在美股风格筛选中应用的时间窗口颇长,要经历漫长的周期淘沙,此前的成长底色的公司随着久期的缩短逐渐展现出价值属性。

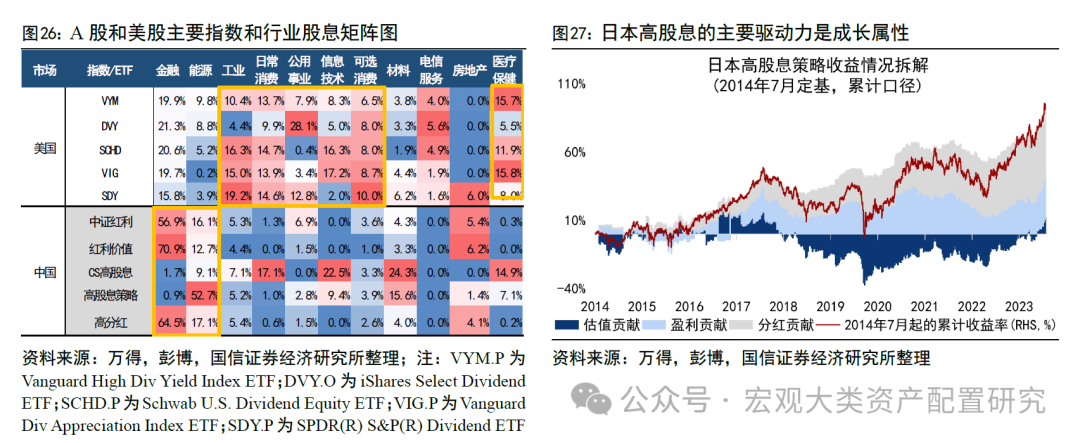

低利率环境下通过久期腾挪的方式进行高股息的风格和行业再平衡,于A股市场收效有限,但是适用于海外市场。从国内资产对比来看,债券的久期则更取决于各行业融资的属性,与产业周期关联并不紧密,也不太符合估值模型的定价范式。A股的“高股息+长久期之谜”并不突出可能与经济与市场发展转型阶段有关,当前市场还处在从初创成长走向成熟落地的路径途中,很多成长性行业并未完成美日经验规律中价值分红型的蜕变;也佐证了DCF、DDM模型在短期内还有应用空间。借助固收思维,在利率较低的情形下债券类资产通过拉长久期的方式增厚收益;而在A股票市场中,一旦高股息策略随着股价涨、股息率摊薄的悖论逐渐失去性价比,那么在国内的高股息期限结构下,通过拉长久期的方式去配置成长型红利可能并没有收效,以往对成长性红利的配置更多是基于拥挤度做的调仓来获利。国内市场成长性红利指数的久期常年高于红利指数和红利低波等指数,对应股息率也有所打折。但在美国和日本市场中,盈利带来的持续成长性却是红利类资产常年跑赢的重要原因。相比A股高股息品种呈现在传统型价值行业(金融、能源),美股更多出现在成长型新兴行业(医药、信息技术、可选消费等)。这点很好诠释了美国市场的“高股息+长久期之谜”,也揭示了国内市场为什么典型红利属性更多隐含在能源、银行、公用事业等传统型行业中。

风险提示:(1)基本面修复波折;(2)海外地缘冲突加剧;(3)海外货币政策节奏不确定。

久期视角看高股息资产

股票类资产的股息与久期

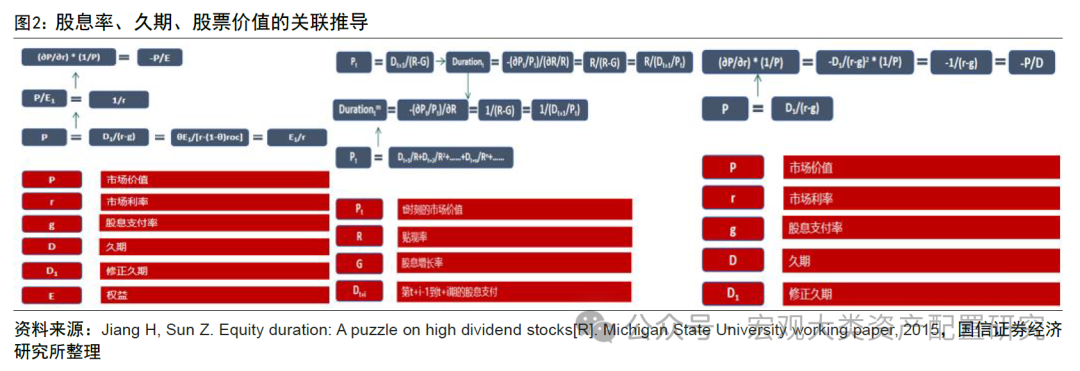

全球利率环境的转变凸显了利率风险在推动金融资产价值方面的重要性,高股息资产的抱团和瓦解也和利率息息相关。市场研究多有探讨个股层面的久期,即股票价格对利率变化的敏感性,以加深对这一重要问题的理解。Jiang H, Sun Z.(2015)研究发现,与股息贴现模型的直觉相反,美股中支付更高股息的股票往往有更长的久期,当利率上升(下降)时,其价格会下跌(上涨)得更多,这种现象被学界称为“高股息股票的长久期之谜”。

直观来看,从债券信用风险角度来看,若某家财务困难且距离违约较近的公司,可能没有能力和意愿向股东派发股息。如果低股息股票投资组合中包含大量财务困难且距离违约较近的公司,那么该投资组合的久期可能会因此而较短。

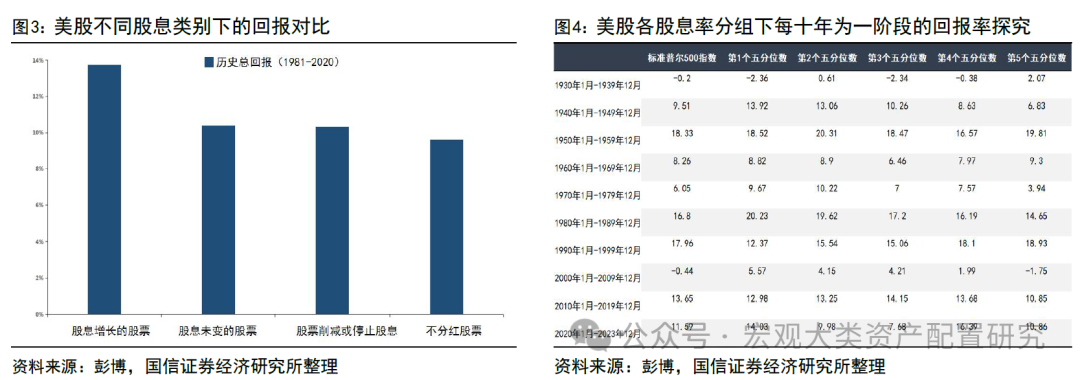

美股市场虽然不乏高成长的标的,高股息策略依然是长期制胜手段。(1)高分红的胜率优势:按照1930-2023年间股票的分红次数将美股分成五个梯队,则分红次数从高到低五组的个股常年跑赢SPX指数的概率依次为70%、70%、60%、50%、40%。(2)红利再投资的复利价值:如果在1960年投入初始的1万美元,则在2023年末按照SPX指数的价格变动可以获得80万美元,但如果考虑股息再投资则可以获得512万美元,二者间回报率相差数倍,体现出分红和复利功劳。

低利率是高股息投资适用的基本面环境。从美国市场案例来看:无风险利率上升时,低股息相对于高股息体现出反向优势。当长期债券收益率上升1个百分点时,排序在第五个类别的高股息组股票的回报率下降1.35%,而排序在第一类别的低股息股票的回报率上升1.11%,美股经验表明高股息股票组和低股息股票组凭借久期达到的收益率差异为2.46%。按照SPX指数中股息率超出10年期美债收益率的比例来看,2008-2020年该比例从不到10%位置一路攀升至80%附近,而近3年下跌到10%位置,和美债利率先抑后扬的V字走势有关。

股票市场中涉及久期问题最常见的风格即成长和价值,如果将两大风格作为久期跷跷板两端,则中间的支点即利率走势。而实质上利率只是触发久期对风格切换的因素之一。传统市场观点认为价值股的久期较短、成长股久期偏长,其实和DDM或者DCF模型透过未来长期现金流或者股息回报折现的思路异曲同工。更高的利率会导致成长型公司陷入困境,因其大部分短期内盈利能力有限而前景被看好,但是其产生的未来现金流会以更高的利率来贴现,使其股票价值下降。低利率环境适用于成长股、高利率环境有利于价值股,但这一前提是没有新的重大技术进步、分子端是稳定的。在过去2年多加息周期中美股“七巨头”作为典型的成长标的依然可以凭借人工智能的技术突破而不断突围,分子端的逻辑明显超越了分母端的逻辑,市场对未来技术落地后市场空间和盈利前景的畅想持续碾压了资金成本对估值的冲击。Inker B(2021)通过实证方式证明了虽然美股中价值股久期略短于全市场中枢,成长股久期略长于市场中枢,但二者间差异并没有想象中的大,很容易被收入等其他因素所吞噬。如2018-2021年初的三年多时间里十年期美债收益率月度变化与罗素1000价值股相对成长股超额回报率间相关性仅为0.28;拉长时间来看相关性则更低,1983-2021年初相关性在-0.003左右,利率因素相较其他基本面因素对成长/价值风格再平衡而言甚至显得无足轻重。从过往数据来看在2年期短债利率走强时市场的确更加偏向价值风格,适合于找绝对拐点(如2004、2021年的低点和2008年的高点)但规律阶段性也会失真,如2010-2015年之间短债利率斡旋不动的情况下,大盘价值相对小盘成长仍然有较大回撤,而在2015-2018年间短端流动性收紧时,价值股相对成长股却出现了显著跌幅。

通过上述拐点寻锚可发现,并非是利率或久期在成长价值的辨别上区分度不强,而是因为久期因素在美股风格筛选中应用的时间窗口颇长,要经历漫长的周期淘沙,此前的成长底色的公司随着久期的缩短逐渐展现出价值属性。(1)美股市场近百年经验证实高股息组合无论是累计收益率还是累计α都要经历过V字形的阵痛期,V字形底部偏左侧。如果将根据股票规模和久期将美股分为6个投资组合,组合间的分界点为市值的中位数和久期,取30分位数和70分位数作为两个观测窗口,投资组合权重每月进行依据价值重新调整。那么从1929年开始累计收益率和累计α随时间变化情况,可以看出在统计初期累计收益率和累计α均有所下降,但累计α从1945年前后开始稳步增长,累计收益率也在1970年前后开始进入上升轨道,并于2010年前后扭负为正。通过长/短久期公司的成立时间与股息实际增长率的关系,可以看出成立时间较长,往往也对应发行债券久期较长的公司,在成立后股息实际增长率明显高于久期较短的公司。直觉上周期性现金流较少、未来增长前景较低的公司往往会支付更多股息,股息持续时间较长。(2)美国经验显示20左右的久期值是高股息组合能否跑赢市场基准的关键。随着分红久期的延长,CAPM α也在逐步递减,以20为分界线,久期在20以下时年化CAPM为正、基于股息率设置的投资组合可以跑出超额收益,而一旦突破20则会跑输基准,只不过递减速度边际放缓。换言之,高股息类组合在初步建立时往往还带有久期偏长的成长属性,随着成立时间的延长一方面比传统短久期的公司更容易积攒股息并获得股息增长,随着分红久期的缩短越容易通过价值属性跑出超额,则还是颇为长期的视角,至少以10-20年为一个周期。这一点在日股经验中也有共通验证,国信策略团队在7月10日发布的研究报告《日本股市投资策略进化论》[ 国信策略团队,日本股市投资策略进化论,中提及的“高成长向高分红”板块和标的具有相似规律。

股票类资产久期测算和股债对比

股票可以看成一个超长久期,甚至考虑股票池新旧替换的前提下,可近似于无限久期类资产,因此用长久期债券几乎可以模拟复刻美股指数表现。一般来说,可以使用指数的股息收益率的倒数或者是恢复当前价格需要的股息年数来衡量股票的利率敏感性。久期较长的指数(低股息收益率)可能会受到利率上升的负面影响更大。相反,久期较短(高股息收益率)的公司可能会受到利率上升的更积极影响。从数值上看,美国债券的修正久期明显低于股票的久期,而股票中的大盘价值的久期数值和波动性显著低于小盘成长股。自2020年3月以来,涵盖较多的高增长公司的罗素2000成长指数久期快速飙升,基本实现翻了一番;与之相对的是,以价值型公司居多的SPX以及罗素1000价值指数的久期虽也有所上涨,但幅度远不及罗素2000成长指数。

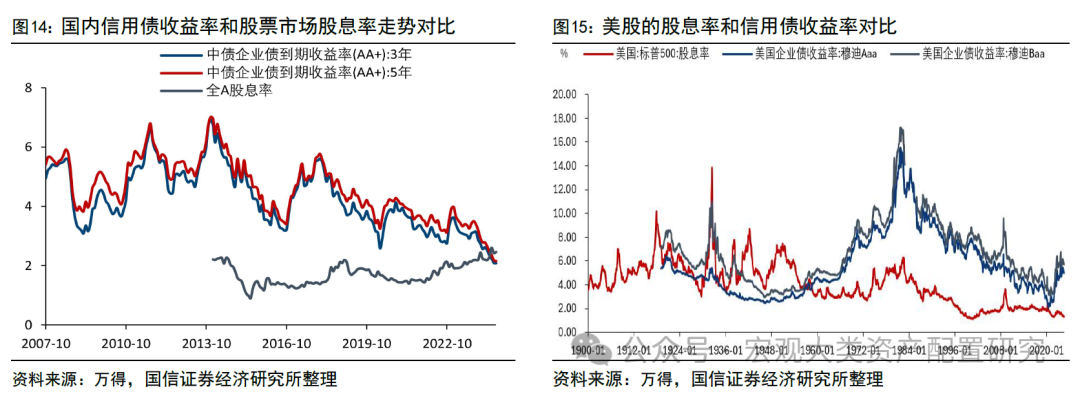

和信用债相比,高股息股票的相对优势体现在资本利得而非票息本身。通过对比中、美两国股票市场的股息率和信用债的到期收益率,我们会发现企业债的收益率常年高于股息率,即信用利差部分弥补了无风险利率的票息覆盖不足。高股息资产和信用债相比在于违约风险相对较低,同时资本利得的回报弹性强于交易盘信用债利率下行带来的回报。从国内市场过去10年的趋势来看,股息率中枢的提升对应着信用债到期收益率中枢的回落,二者有从较大缺口位置逐渐走向汇合,而美国从2000年开始也经历了向下的信用债收益率与向上的股息率间“会师”,却因为新冠疫情带来的冲击导致二者背离越来越大。日本红利股开始受到投资大众普遍关注、新产品密集成立是在95年之后,彼时日本银行大幅降息导致信贷和债券市场利率一度跌破日本股息率,和国内债券市场和高股息股票市场的当下情形有一定相似之处。从国内红利股和信用债的配置盘比较来看,股息率反超信用债到期收益率后,全A股息率较企业债收益率高出30 个bp以上,红利策略配置价值更为突出。

国内红利指数和债券指数的大多数情形下都是趋同的表现,资产价格变化的同向性显示出利用固收+红利的思路来进行分散化配置在对冲风险方面并无效果。

国内股市分市值和风格来看结论和海外一致,即中小成长的久期高于大盘价值。如果按照海外方法拆解不同宽基指数久期,可发现国内红利类指数的久期在18-20附近,而国内债市的修正久期在17附近。全A的久期估测在40附近,按照风格来看,大市值龙头公司的久期明显要低于中小成长公司:中证1000(60.2)>全A(40.7)>沪深300(32.0)>上证50(25.5)。

不同利率环境下机构对高股息资产的配置抉择

加息和量化紧缩是高股息策略的对立面。Jiang H, Sun Z.(2015)的案例证明了货币政策收紧时相对低股息跑赢,在2012年中-2013年美联储的紧缩操作(taper tantrum)中,无论是股息率还是股息支付率口径,在分成五组的情形后,每组回报率和股息率之间都是逆向的,即股息率最低的一组回报率最高,股息率从低到高排序后前两组(20%和40%分位数为界)在紧缩具备正向的回报率。其中按照价格为分母的股息率口径下,随着美国十债利率攀升,最高/低组市场调整后回报率落差达到65%,按照账面价值为分母的股息率口径下,最高/低组回报率落差高达100%。

利率降低对高股息类资产的抱团有相对利好,低利率水平下高股息策略相对传统股基有绝对优势。从各类机构资金的行为角度出发,自70年代末~80年代初美国利率中枢开始下行后,以高股息为代表的收入型股票基金“吸金”效果愈发明显,2000年后标准化处理后利率水平跌破阈值后,高股息类基金的资金净流入持续碾压整体股票型基金。高股息率和低股息率资产的久期是互为镜像、此消彼长的。在1970-2000年间高股息类资产的久期趋势并不明显,但自2008年次贷危机后五年中美国大幅降息并维持低利率,带来高股息资产久期走阔,代表未来现金流折现的时间被动拉长。同样取头部五分之一分位高点的股息率作为界定标准,高股息类股票的久期在低利率环境下也有快速攀升。策略思路上和债券类资产在低利率环境中拉长久期、增厚收益的操作行为一致,而同样在底部五分之一分位的低股息类资产,其久期在低利率环境下被动缩窄。

从资金属性出发来看利率高低切时各类机构对高股息策略的偏好程度。从各类机构的偏好视角出发,除了要考虑利率的高低场景外,也要考虑资金的负债端属性。一般来讲,越是负债端稳定的、久期越长的资金如保险,对高股息的接纳力度就更强些,相对收益属性的共同基金在高股息策略占优时会将其当成维护业绩排名的首选。高利率场景(利率出现在历史数据中最高20%分位以内)时资管机构都在厌弃和躲避高股息类投资决策,规避程度排序依次为:投顾>养老金>银行>共同基金>保险;反之,低利率场景(利率出现在历史数据中低20%分位以内)出现时刻,共同基金其次是保险极为偏好高股息策略,而银行、投顾和养老金对高股息的规避程度逐级递增,但都要好于高利率环境下的规避程度。

具体来说,共同基金净买入量和机构投资者持股数据体现出“追求股息”的证据:当利率下降时,投资者将更多资金转向以收入目标为导向的共同基金,而收入依赖型机构(如收入型共同基金和保险公司)的投资组合中高股息股票的权重在增加。由此产生的对高股息股票的更高需求似乎增加了其价格对利率变化的敏感性,反而加剧了长期难题。

国内市场股债比价和红利资产久期对比

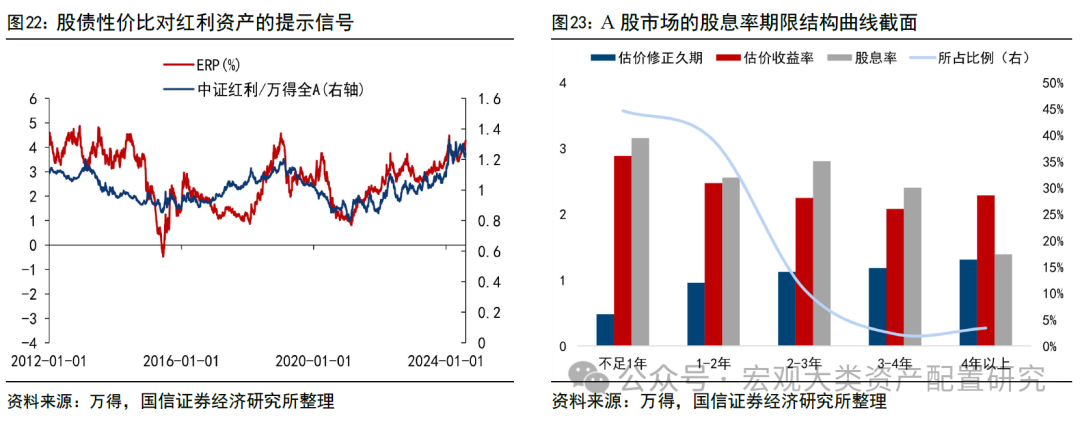

虽然ERP指标对A股大势研判的提示效果逐步失效,但对红利资产相对收益的择时依然有效。基于红利资产的估值倒数和十债收益率测算的股债性价比,方向的变化对红利资产择时依然有很强的借鉴意义。如2019-2021的红利ERP下行和2021年以来的红利ERP上行,“看股作债”思路对类固收属性的红利类资产相对全A跑输和相对占优的提示效果都较为精准。

“高股息的长久期”之谜在国内债券大体成立,但在A股市场却并不存在,这点与美股市场有很大不同。其一,股票领域的高股息+长久期很难并行,成长型行业久期更长。我们以一般公司债发行中的上市公司为样本,发现随着久期分组的梯次提升,上市公司所发行信用债到期收益率和股息率整体呈现降维的趋势,即从债券发行主体角度来看高股息资产不存在所谓的长久期之谜,符合资产模型的定价范式。从A股行业股息率截面数据来看,股息率最高的行业包括:银行、煤炭、石油石化、纺织服装、家用电器,防御属性的公共事业、交通运输等也是股息率较高的行业,而估算久期来看,成长属性的国防军工、电子、计算机等领域估测的久期则偏长,高成长类资产的长久期特征更加明显;其二,从债券发行人角度来看,平均久期最高的行业包括公用和支撑性属性的行业,这也是A股中典型的高股息、高分红行业,如:公共事业、工业、能源。

低利率环境下通过久期腾挪的方式进行高股息行业再平衡,于A股市场收效有限,但是适用于海外市场。从国内资产对比来看,债券的久期则更取决于各行业融资的属性,与产业周期关联并不紧密,也不太符合估值模型的定价范式。A股的“高股息+长久期之谜”并不突出可能与经济与市场发展转型阶段有关,当前市场还处在从初创成长走向成熟落地的路径途中,很多成长性行业并未完成美日经验规律中价值分红型的蜕变;也佐证了DCF、DDM模型在短期内还有应用空间,只不过市场情绪很难在事前估计,而从事后验证来看情绪因素对市场贡献甚至超过分子端盈利和分母端流动性的总和。借用债券思维,在利率较低的情形下债券类资产通过拉长久期的方式增厚收益;而在A股票市场中,一旦高股息策略随着股价涨、股息率摊薄的悖论逐渐失去性价比,那么在国内的高股息期限结构下,通过拉长久期的方式去配置成长型红利并没有收效。如上文图15所示,成长性红利指数的久期常年高于红利指数和红利低波等指数,对应股息率也有所打折。但在美国和日本市场中,这类盈利所支撑的成长性却是红利类资产常年跑赢的重要原因。相比A股高股息品种呈现在传统型价值行业,美股更多出现在成长型新兴行业。这点很好诠释了美国市场的“高股息+长久期之谜”。

风险提示:(1)基本面修复波折;(2)海外地缘冲突加剧;(3)海外货币政策节奏不确定

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年8月8日研究报告《策略实操系列专题(十)-解密高股息的长久期之谜》

【国信策略】资源品行情能持续多久 -2024-04-11【国信策略】资配体系近四年演绎的回眸和思考 -2024-03-15【国信策略】日股低迷期间基金的自救与破局 -2024-03-07【国信策略】海外低利率时期公募应对策略 -2024-02-19【国信策略】看好2024年黄金走势 -2024-02-02【国信策略】国信多元资产配置体系 -2024-02-01【国信策略】超长债和股市联动,后续怎么看? -2024-01-28【国信策略】南方日本东证指数ETF投资价值分析 -2024-01-26

下一篇 衍生品市场日评