【天风研究·固收】 孙彬彬/隋修平/朱宸翰(联系人)

摘 要

本周同业存单市场跟踪——

发行规模:同业存单发行规模上行,净融资额上行至1252.6亿元(上周-796.8亿元)。分主体看,国有行、农商行发行规模占比下降。分评级看,AAA、AA评级的存单占比上升。

发行期限:同业存单发行加权期限上行至7.01个月(上周5.89个月),9M期存单发行占比下降,1Y期存单发行占比上升。

发行成本:同业存单发行加权成本上行至2.58%(上周2.52%),国有行1Y存单发行利率2.57%左右。

发行成功率:同业存单发行成功率上行至90.24%(上周87.88%),国有行发行成功率下降,股份行、城商行、农商行发行成功率上升。

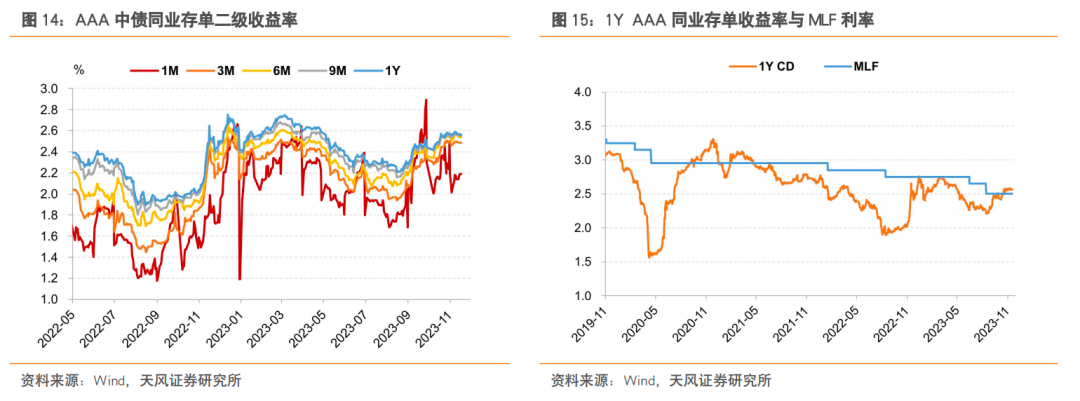

二级市场收益率:1Y AAA同业存单到期收益率下行至2.56%(周度环比-1.25bp)。

1. 本周存单发行情况

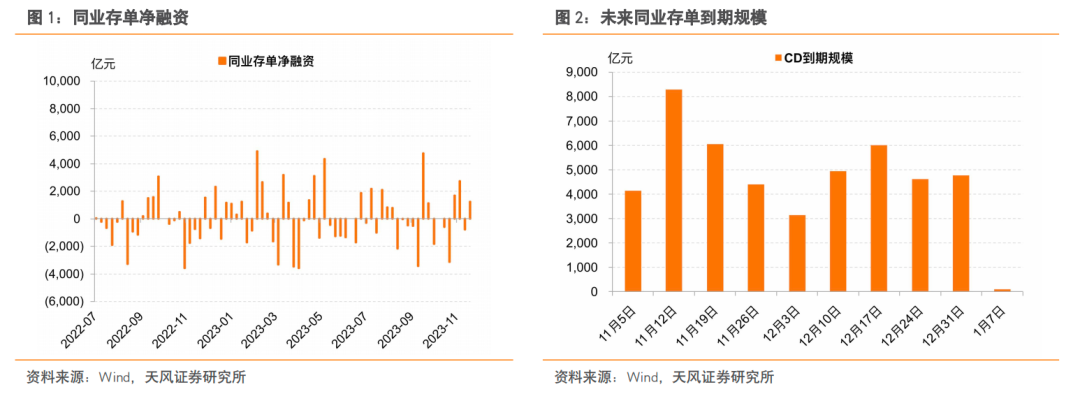

同业存单发行规模上行,净融资额转正。本周同业存单总计发行7590亿元(上周7065亿元),净融资1252.6亿元(上周-796.8亿元)。下周同业存单到期量4407.2亿元。

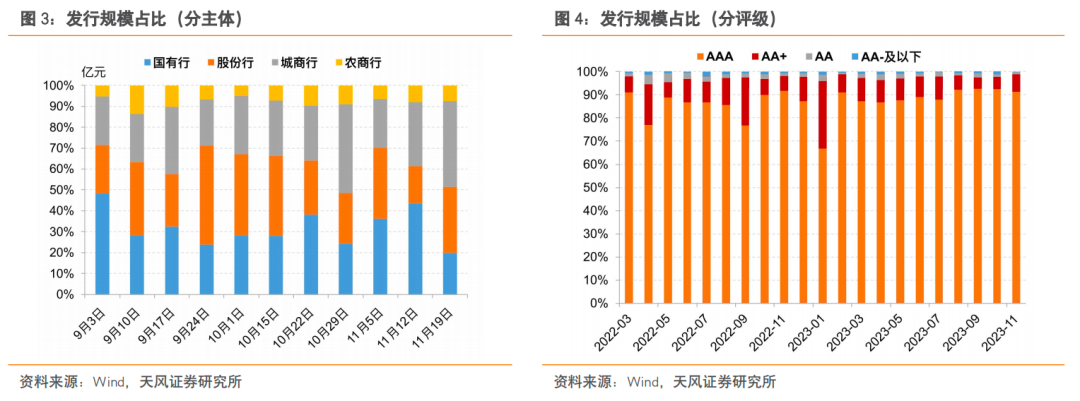

其中,国有行、农商行发行规模占比下降。国有行(19.70%)、农商行(7.43%)发行规模占比下降,股份行(31.46%)、城商行(40.58%)发行规模占比上升。

AAA级、AA级存单占比上升。AAA级(92.11%)、AA级(0.77%)存单发行规模占比上升,AA+级(6.88%)、AA-及以下级(0.23%)存单发行规模占比下降。

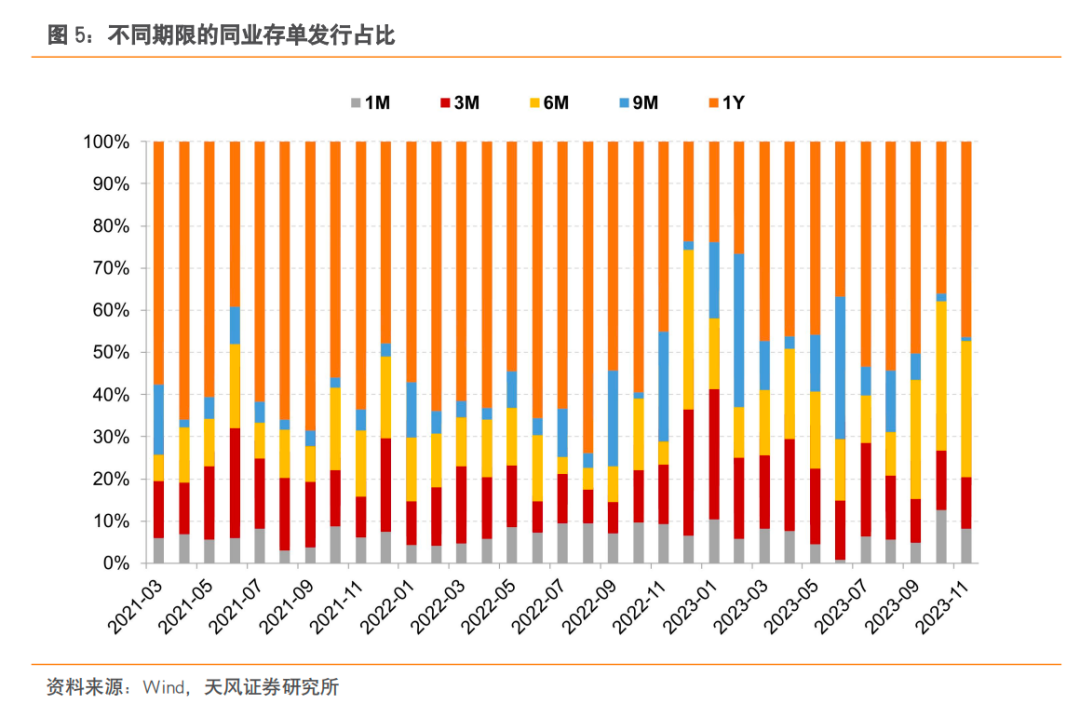

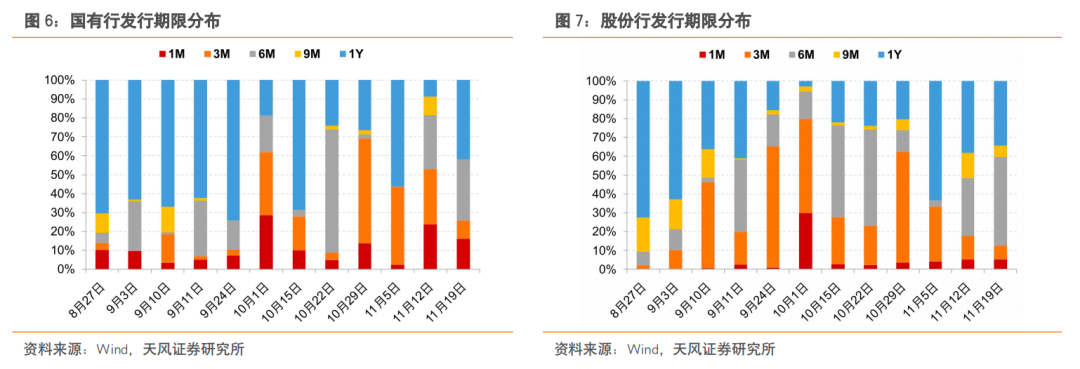

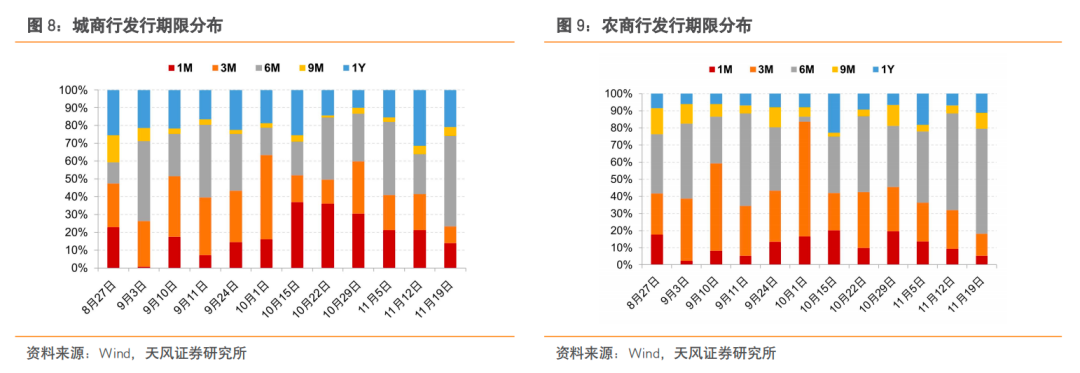

同业存单发行期限上升。本周同业存单加权发行期限7.01个月(上周5.89个月),1月、3月、9月期存单占比下降,6月、1年期存单占比上升。

分主体看存单发行期限分布:本周国有行加权期限7.41个月(上周4.75个月),国有行新发存单中较长期限(指9M/1Y,下同)占比41.95%(环比+23.44pct),股份行较长期限占40.33%(环比-11.29pct),城商行较长期限占比25.64%(环比-10.46pct),农商行较长期限占比20.50%(环比+8.93pct)。

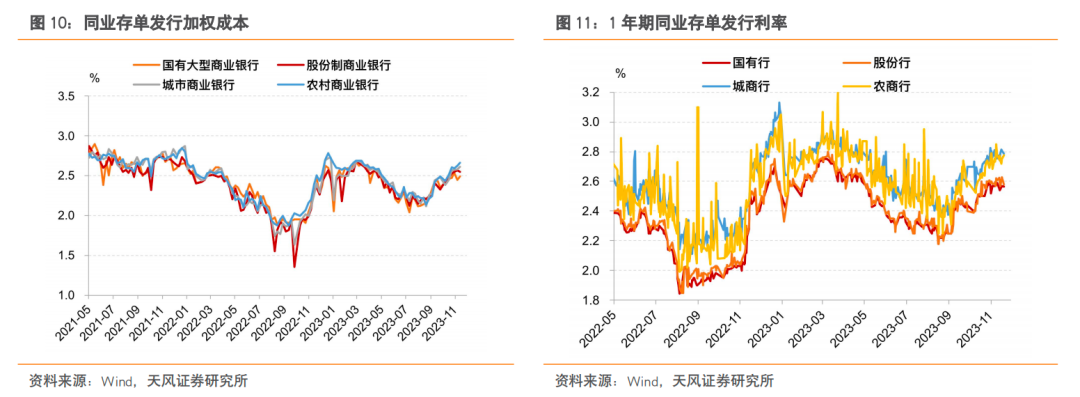

同业存单发行加权成本上升。本周同业存单加权成本2.58%(上周2.52%),其中国有行2.49%,股份行2.55%,城商行2.61%,农商行2.66%。截至11月17日,国有行1年期存单发行利率2.57%,股份行1年期存单发行利率2.63%,城商行1年期存单发行利率2.81%,农商行1年期存单发行利率2.75%。

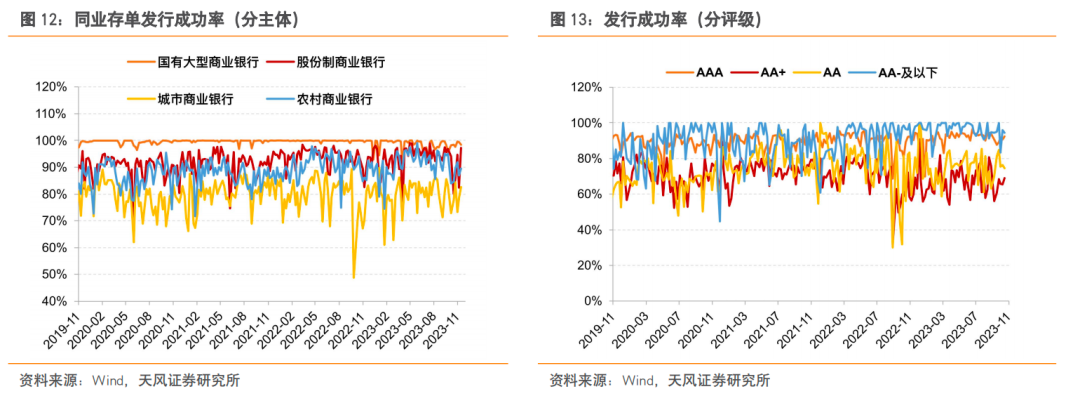

同业存单发行成功率上升。本周同业存单发行成功率90.24%(上周87.88%),国有行发行成功率下降,股份行、城商行、农商行发行成功率上升。

2. 本周存单利率变化

截至本周五(11月17日),1年期AAA同业存单收益率为2.56%。相比上周五,本周1月期同业存单收益率上行5.00bp至2.19%,3月期同业存单收益率下行1.12bp至2.49%,6月期同业存单收益率下行2.75bp至2.54%,9月期同业存单收益率下行1.77bp至2.55%,1年期同业存单收益率下行1.25bp至2.56%。1年期AAA同业存单收益率与1年MLF利率的利差上行至-6.25bp左右。

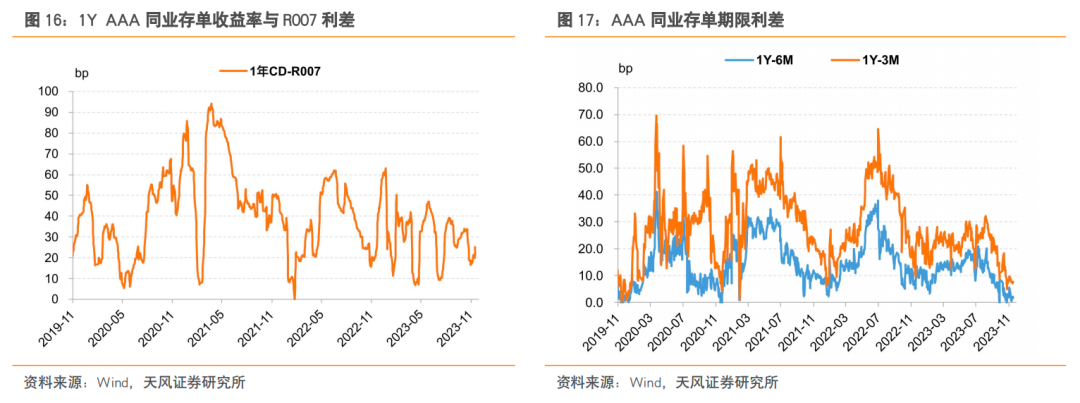

本周,1Y AAA同业存单收益率与R007利差MA20上行至25.07bp左右。

同业存单期限利差走势分化。1Y-6M期限利差上行至2bp,1Y-3M期限利差下行至7bp。