摘 要

为探讨场内利率期权(以国债期货期权为例)的推出能否对债券市场的发展起到积极推动作用,本文以发展较为成熟的美国债券市场作为分析模板,针对其国债期货期权上市的信息对现券波动率的影响进行建模。研究发现,在推出美债利率期权后,对应期限的美债现货市场波动的聚集性降低,市场有效性显著提升。基于此,本文从经济学的供需关系理论出发进行了相关经济学解释,以期为我国相关政策的制定和市场发展提供初步的理论和实证参考。

关键词

国债期货期权GARCH模型波动率流动性注入

引言

(一)研究对象与意义

当前我国债券市场是以专业机构为主的场外市场,国债期货是唯一的场内套保工具。相对于国债现货,国债期货长期处于贴水状态,且存在显著的波动率溢出效应。因此,实体企业在使用国债期货对冲利率风险时要承担波动率风险,进行空头套保时贴水修复会造成额外损失,期权则无此问题。对于我国债券市场来说,发展场内期权的需求越发强烈。

本文主要研究场内利率期权(以国债期货期权为例)对债券市场产生的影响,力求解答三个问题:一是期权的推出能否为市场提供新信息,从而平抑债券现货市场的波动?二是期权市场的发展对债券现货市场的波动有何长期影响?三是现货、期货、期权的相互联动能否推动市场走向繁荣?

(二)文献综述

研究期权对标的市场影响的现有方法呈现较强的共性,即GARCH族模型成为实证研究的主流选项。波勒斯勒夫(Bollerslev)改进ARCH(q)模型得到GARCH(p,q)模型,为长尾、有偏的金融时间序列数据分析提供了适宜的研究工具。扎克伊安(Zakoian)基于市场对正面信息与负面信息所产生外生冲击的敏感度不同,进一步推广得到TGARCH模型(1994)。

已有研究表明,美国股票期权的上市使得对应股票的流动性更高、信息不对称性更低,因而定价效率更高(Kumar等,1998)。在研究联邦基准利率期货期权时,研究者使用GARCH-误差修正(ECM)模型,发现该期权确实能够降低利率市场的波动性,其交易量的提升促使联邦基金条件波动率下降(Sultan,2012)。

张静与宋福铁(2016)研究了上证50ETF期权对上证50样本股票波动率与流动性的影响。其使用TGARCH模型研究发现该期权对样本股票的长期波动存在先上升后下降的影响,使用交易深度回归模型研究发现该期权促使样本股票流动性增强。梁朝晖等人(2020)使用EGARCH模型进行研究,发现豆粕期权会减小标的期货市场的波动幅度,但存在负面消息冲击更强的杠杆效应。

以上实证研究涉及不同国家、不同标的,研究内容包括波动率大小、冲击不对称性等方面,为方法论提供了宝贵的经验。

(三)研究方法

本文延续传统的实证研究思路,围绕美国国债(以下简称“美债”)期货期权(包括2、5、10、30年期)展开研究。

依托美债收益率数据,一是将期权在上市之前与之后的不同状态抽象为二元虚拟变量,建立带虚拟变量的GARCH模型以检验波动率大小是否发生改变。二是按照期权上市时间切分成3个阶段(上市前、上市后短期内、上市多年以后),建立ARIMA-TGARCH-M模型(将期权的日成交量数据作为外生变量输入模型),以更精细化地探讨期权上市本身及其长期存在对债券市场的内在影响。

同时,本文将审慎处理实证研究结论,深挖期权与现货的理论联系、交易行为逻辑、经济学供求关系,从理论上阐释场内利率期权在哪些环节可以更好地发挥市场稳定器功能,保障金融衍生工具发挥积极作用,力求提升金融服务实体的质效。

实证研究

(一)数据获取与清洗

本文以美债2~30年期到期收益率为主要数据源,以国债期货期权上市时间为关键变量,以可得的30年期美债期货期权成交量数据为外生变量。

考虑到期权上市后的短期影响与长期影响可能有所不同,将收益率日频数据按期权推出时间分为三段。由于利率走势的一个完整周期通常为3~5年,本文以期权上市为关键时间点,以每4年左右划分区段(见表1)。

数据处理方面,首先将美债收益率rt进行对数差分处理得到Rt,公式如下:

由此,对Rt建立的ARMA模型即对rt建立的ARIMA模型。

继而对30年期国债期货期权成交量进行30天的滑动平均与取对数处理。

在确立时间序列模型之前,对主要数据源进行描述性统计(以30年期数据为例),检验Rt是否服从正态分布,结果如表2所示。

总体上,Rt偏度不为0,峰度大于3,属于偏态尖峰分布。W检验的SW统计量和ADF检验、LM检验的P值证明了平稳性假设与ARCH效应假设,需引入GARCH族模型拟合数据。引入后,以30年期数据为例,计算得到不同区段具体统计量如表3所示。在30年期期权推出后,短期来看Rt标准差大幅上升,而长期则下降。

(二)建立GARCH模型

使用ARMA-GARCH模型进一步探究国债期货期权上市前后整体波动率是否存在显著变化,根据AIC准则选取模型的阶数。

受篇幅所限,以下使用30年期数据模型展示拟合结果。以30年期数据这一关键时点收益率为例,构造剔除市场整体经济形势影响的模型。本文选取10年期美债到期收益率的对数差分作为美债市场经济形态的代理变量,作为全球资产定价之锚,减去其之后就意味着消除了市场的整体波动。

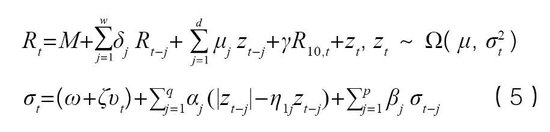

标准的ARMA-GARCH模型的公式如下:

其中,ARMA模型部分w与d分别为AR(Rt自回归模型部分)与MA(移动平均模型部分)的阶数,δj与μj分别为AR与MA的过程系数,zt为外生冲击,Ω为人为设定的分布函数(本文中针对数据有偏的特点,选取偏t分布作为先验信息,μ与σ2t为其均值与方差),Μ为截距项。在GARCH模型部分,ω为截距,υjt为可添加的外生变量,ζj为外生变量系数,q与p分别为ARCH与GARCH阶数,αj与βj为ARCH与GARCH过程系数。

此处构造虚拟变量Υt作为期权上市的冲击变量:

式(2)转变为:

在此基础上加入10年期美债收益率对数差分R10,t,得到:

对30年期Rt建立ARMA(0,1)-GARCH(1,1)模型,重要参数见表4。

表4中,mxreg1是市场经济代理变量的系数γ,其P值接近0,说明高度显著。alpha1为ARCH阶数α1,beta1为GARCH阶数β1,vxreg1为虚拟变量Υt。拟合后模型经过JB检验显示可靠,表格从略。

此时发现虚拟变量系数ζ的正值不显著,从2年期、5年期统计数据也观察到ζ值具有同样的特征。这意味着在控制经济变量之后,期权上市前后美债现券市场波动率并未明显增大,此时需要进一步研究市场波动率的结构变化。

(三)建立TGARCH模型

由债券市场的波动率聚集特性,进一步考察期权上市前后债券市场的定价有效性和市场对外部新信息(Innovation)反应的激烈程度。将Rt数据按照表1的截点分成三段。使用有额外期权成交量数据(标记为υt,系数为ζ)的30年期数据进行拟合参数展示。此时ARMA-TGARCH-M(“-M”表示方差自回归部分存在外生变量)模型公式如下:

η1j为门限系数,对冲击信息zt-j的正负号进行了门限区分。当η1j>0时,利率变动的负向冲击对波动影响更大。由于利率与债券标的波动方向相反,这意味着债券市场的正面消息对波动影响更大。

通过比较αj与βj的变动情况得到市场的平稳度。αj反映的是市场对于新增信息的敏感度,βj则反映波动率的记忆性。

在3个时段中,对期权上市前的数据建立ARMA(2,2)-TGARCH(1,1)-M模型;对期权上市后短期内的数据建立ARMA(0,1)-TGARCH(1,1)-M模型;对期权上市多年以后的数据建立ARMA(0,1)-TGARCH(1,1)-M模型。模型系数表格从略。经Jarque-Bera检验,各模型保持有效。

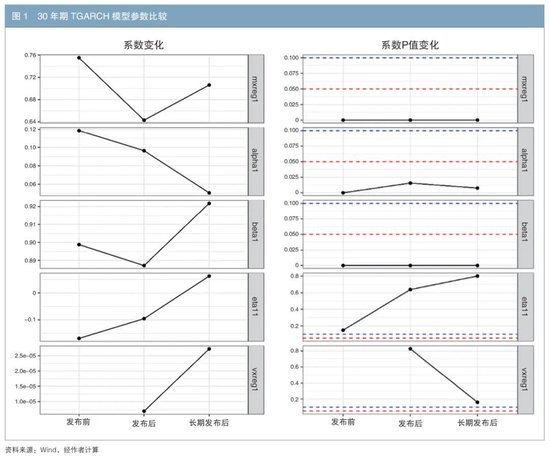

为便于观察波动特性在期权上市前后的情况,将TGARCH模型的系数并列展示,如图1所示。

图中eta11为外生冲击一阶滞后项的门限系数η11。

综合上述实证研究结论(表4、图1)可见,随着30年期美债期货期权的上市,β1在上市初期略有下降,在上市数年后大幅上升,说明长期来看期权的上市加强了波动的持续性;α1则在期权上市后持续下降,说明波动的冲击效应与聚集效应减弱;刻画波动非对称效应的η1由负值持续上升并翻正,说明债券负面消息产生的波动受到抑制,正面消息的波动更加强劲。

vxreg1代表的外生变量的系数ζ随着时间持续上升,说明期权成交量的提高会导致现货波动增加,但该效应在统计上不显著。

理论阐释

为使实证研究结论更有说服力,本文从理论上逐步分析场内利率期权上市作用于债券市场的机理,阐释期权上市降低现货市场波动性的传导机制。

(一)流动性注入

债券市场是传统的场外交易市场,对价格信息收集、更新不充分可能导致市场中出现价格跳跃。同时,现券挂单点差较大,现券价格容易出现跳动。在新券即将发行时,次新券也会因流动性下降而出现收益率上行,使新券与次新券之间产生跳空缺口。

场内利率期权有严格的交易时间限制,天然存在聚拢交易需求的作用(现有国债期货市场也在一定程度上发挥着聚合债券市场交易需求的功能)。一旦市场成熟起来,天然流动性更高的场内市场就能够反哺场外的债券市场,聚集流动性需求从而减少场外市场的交易性冲击,变相为整个债券市场注入流动性。

流动性增强即意味着整个市场交易深度的增加,应对外部信息冲击时波动率就会表现得更加稳定,同时也意味着市场对资产的定价更为充分。当市场面对可能导致债市下跌的负面信息时,恐慌程度因定价充分而减小,冲击效应被有效抑制,前文市场相关的实证结论也印证了这一点。

(二)存量市场的传导机制

在场内利率期权上市初期,还没有形成稳定的交易生态,可以认为在市场中发生的是存量投资者开拓新业务的过程。

1.对冲机理

在期权市场中,必然存在部分对冲其期权头寸风险的需求。在对场内利率期权进行delta动态对冲时,以买入挂钩1手标的认购期权为例,为实现组合头寸delta为零,需要维持标的的空头进行对冲,初始对冲量约为-0.5手。该组合暴露正的gamma,需要在现货市场进行低买高卖的操作,会平抑现货市场的波动。相反,空头方对冲具有负的gamma,需要在现货市场低价卖出、高价买入,表面上看会加剧现货市场的波动。

2.投机稀释效应

通常而言,期权合约买方的需求主要是投机性的。在期权上市后,存量市场中现券投机性需求会在一定程度上转移到期权市场。根据对冲机理,期权卖方的对冲交易量总是小于买方原本打算交易现券的数量(delta < 1),即期权的非线性特征可稀释投机性需求所造成的市场波动。

3.过度投机

在期权上市初期,撮合定价机制尚不完善,可能有一部分投资者会有较大的增量投机需求,其交易行为可能造成期权价格偏离定价模型,出现套利机会。为实现套利,需要通过买卖其他行权价的期权与现货标的进行风险对冲。基于对冲机理,套利者的行为在一定程度上可能拉动现券价格共同出现异动。

4.做市商介入

完善的做市商制度和专业的做市服务,是场内期权有效降低市场波动的重要依托。一方面,专业做市商可以利用交易能力为场内市场提供初始流动性,通过定价能力压缩投机者的活跃空间;另一方面,做市报价可吸收不同方向的投机需求,减少价格冲击,维护市场稳定。

此外,作为对冲的重要中枢节点,做市商能够将场内期权的风险敞口与其场外衍生品业务有机组合,通过自动赎回等正gamma产品冲抵场内市场空头方的gamma风险,在自身业务做大做强的同时服务市场。

综上所述,期权在上市初期,其向现货市场的流动性传导机制还不成熟,积累的负gamma对冲需求可能产生波动率不显著上升的情况,这在美债市场的实证结果中有所体现。是否会出现这样的问题,主要看是否存在过度投机的市场行为,以及是否具备成熟的做市商体系。

(三)增量市场的传导机制

随着期权市场的逐步完善,交易行为日趋稳定,债券市场将更多受到宏观经济的推动而呈现出新局面,可引入经济学中的供给-需求模型解释期权市场对债券市场的长期作用。

从供给端观察,现货与期权联动的市场增加了市场交易标的数量。一方面,场内利率期权为缺乏做空能力的广大投资者提供了新的渠道,能够提升交易与信息效率;另一方面,期权的非线性特征为投资者提供了新的交易对冲策略。

从需求端观察,场内期权增加了投资者收集底层标的资产信息的动机,有助于达到理性预期均衡。由此,市场合理的交易需求会增多,现货市场定价将更为有效,波动也随之减小。更多投资者也会随着信息不对称的减少而进入债券市场。

综合供给端与需求端,国债期货期权上市后,供给曲线与需求曲线均将发生上移,市场整体的成交量将增加。由于期权空头带有对冲缓释风险的特征,大量新增流动性必然传导至债券市场。债券市场流动性的提升可能导致其波动率历史有效信息的比重增大,即波动率曲线本身更稳定,在时序上体现更强的记忆性,对外部新信息有更充分的预期及市场反应,新信息对市场波动的影响将减小,市场的跳跃性、波动率聚集性降低。

结论与政策建议

(一)结论

本文的实证研究部分主要从期权上市的短期影响与长期影响两个层面入手,采用GARCH族模型进行研究,发现美债收益率的波动率在美债期货期权上市初期有所上升,但并不显著;随着期权市场的逐步成熟,债券市场波动率曲线有效信息传递的比重越来越大,外部新信息造成的冲击越来越小,对负面消息冲击的反应也受到抑制。

在实证研究的基础上,本文尝试进行理论阐释,提出场内利率期权长期正反馈作用的传导机制可以从供给端提高交易效率,可以从需求端提升信息效率,由此提升债券市场定价的完整性、有效性。期权在上市短期内市场波动率有所上升,说明初期需要在政策层面抑制投机行为,有意识地培育期权做市商。

同时,本文认为在我国债券市场引入场内利率期权能够产生长期积极作用,对整个债券市场的繁荣发展大有裨益。

一是有利于债券发行价格趋于合理化。国债期货期权提升了债券市场的稳定性,减少了新老债券利率点位跳变的情况。

二是有利于债券做市商进行风险管理。债券市场稳定性的提升可降低债券做市商的业务风险,做市商也可利用场内期权对冲自身的波动风险。

三是有利于推动债券市场与国际接轨。推出国债期货期权可以促使我国债券市场在标的丰富度与交易机制方面更贴近国际主流市场,增加对国际投资者的吸引力,为人民币国际化进程添砖加瓦。

四是丰富了交易工具种类。国债期货期权兼顾实体企业多样化、定制化的交易需求,真正做到金融服务于实体经济,同时反哺银行间市场,形成正循环。

(二)政策建议

应逐步加大对期权市场产品创新的激励力度,优化期权交易制度和规则体系,注重拓展期权的交易规模和市场深度,加强对场内外衍生品市场的监管,做好市场推广和培训、投资者教育工作。在发展初期,需要抑制投机行为,有意识地培育期权做市商,守住风险底线。

短期来看,我国需要解决场内利率期权从无到有的问题,期权市场的建设与对其积极因素的发掘需要有关部门的扶持和有力管控。

一是逐步推出场内利率期权产品,渐进式覆盖利率曲线的不同关键点位,力所能及地覆盖不同品种,以促进金融企业更好地服务实体经济。

二是严格监控市场过度投机与价格操纵行为,避免投机产生的劣质信息传导到债券市场中。

三是加强期权信息披露,主动提高固收市场的信息效率,做好投资者教育与引导,挖掘投资者的真实投资需求,塑造良好的市场氛围。

四是落实做市商制度,为市场提供高质量价格信息,搭建期权市场的交易环境。同时,也为做市机构提供相应的交易便利,提升做市商积极性。

参考文献

[1]梁朝晖,李波,刘媛嫄. 商品期权推出对其标的期货市场波动性的影响——基于豆粕期权的实证研究[J]. 数学的实践与认识,2020,50(7).

[2]于鑫. 境外国债期货期权市场发展回顾及启示[J]. 债券,2023(8). DOI: 10.3969/j.issn.2095-3585. 2023.08.020

[3]张静,宋福铁. 上证ETF50期权上市对标的股票的影响——基于流动性和波动性的视角[J]. 金融发展研究,2016(3).

[4] Kumar R, Sarin A, Shastri K. The impact of options trading on the market quality of the underlying security: An empirical analysis[J]. Journal of Finance, 1998, 53(2).

[5] Sultan J. Options on federal funds futures and interest rate volatility[J]. Journal of Futures Markets, 2012, 32(4).

[6] Zakoian J M. Threshold heteroskedastic models[J]. Journal of Economic Dynamics and Control, 1994, 18(5).

◇ 本文原载《债券》2023年9月刊

◇ 作者:国泰君安证券曹轶岚张凌枫卢轶伦

◇ 编辑:张淼刘颖鹿宁宁

上一篇 没有了