市场成交处于低位。前两周(20240420-20240503)全市场成交量处于低位,上深两市成交额位于2024年至今的分位数水平25%(前值为71.4%)。成交额下行的原因在于五一假期交易日的减少。

行业层面成交额集中度、涨跌幅分化度维持下降。前两周,行业层面成交额集中度和涨跌幅分化度延续下行趋势,个股层面成交额集中度和涨跌幅分化度有所上升。

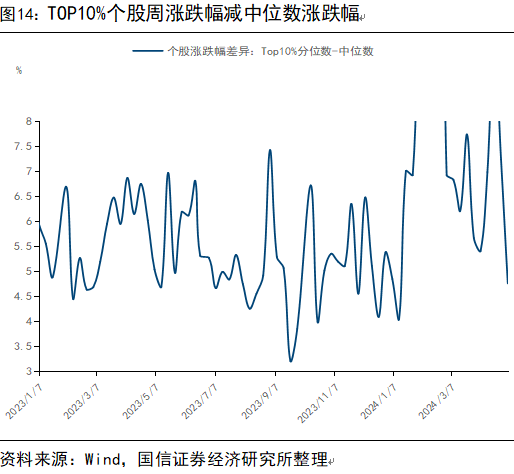

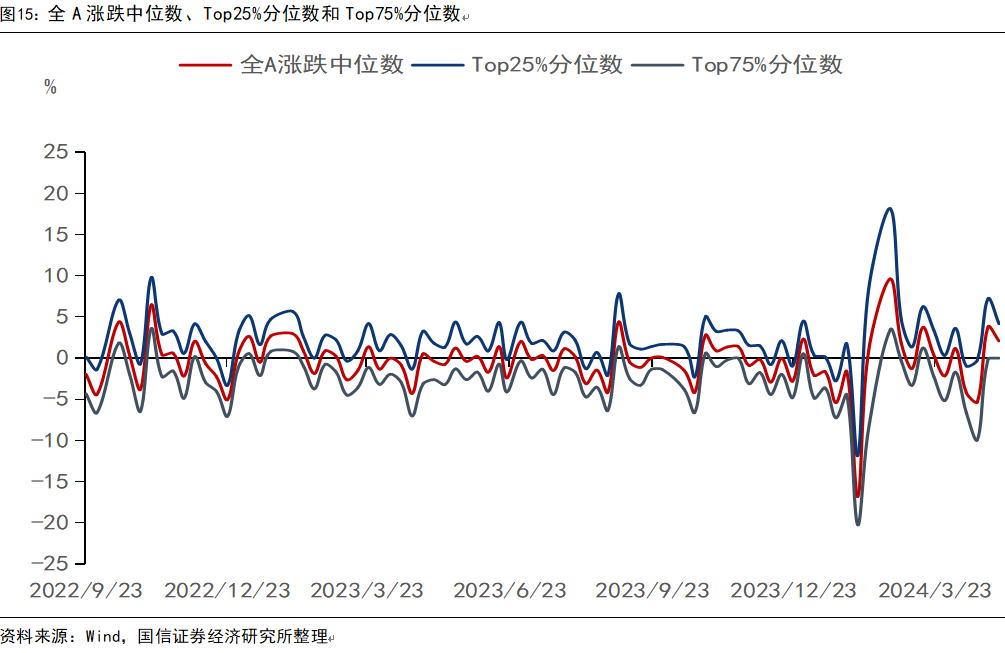

赚钱效应上升。Top10%个股涨跌幅与中位数涨跌幅的差为6.01%,相比前值下降2.32个百分点。全A涨跌中位数为2.94%,较前值上升7.72个百分点。Top25%分位数为5.70%,较前值上升6.32个百分点。Top75%分位数为-0.05%,较前值上升8.24个百分点。个股涨跌家数比为2.96,较前值上升2.68。

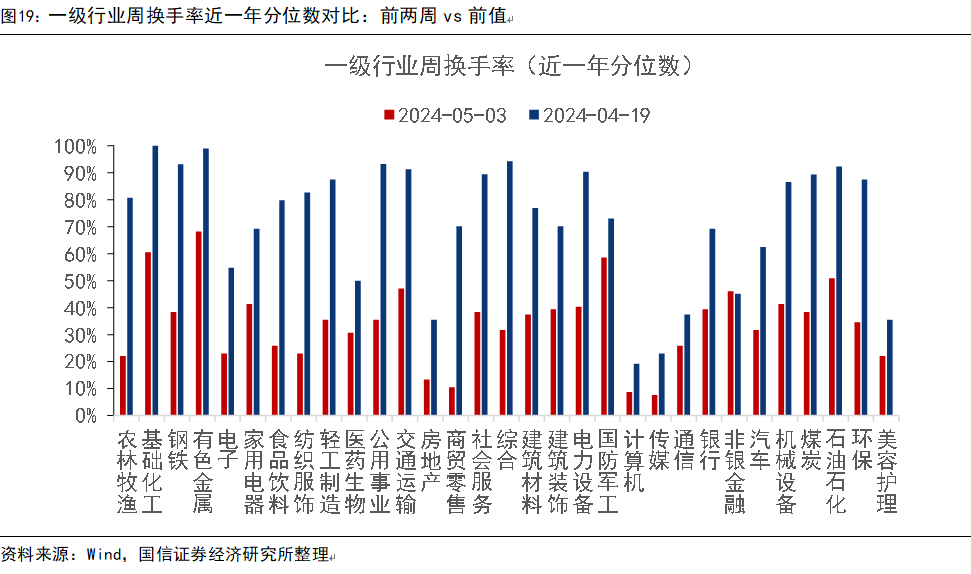

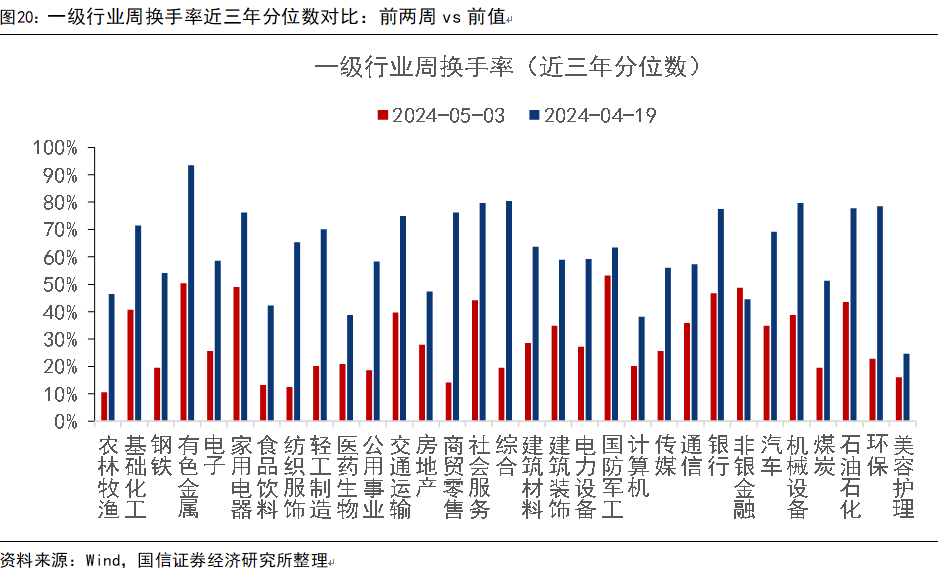

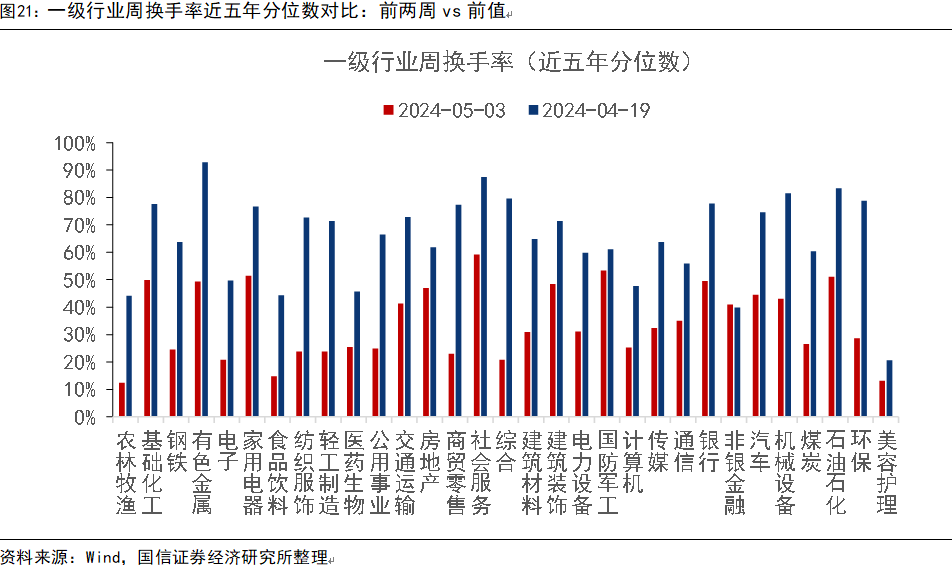

行业换手率小幅回升。前两周换手率最高的三个一级行业为:社会服务(11.00%)、计算机(8.55%)、国防军工(8.18%)。前两周换手率最低的三个一级行业为:银行(0.91%)、石油石化(1.75%)、钢铁(2.63%)。

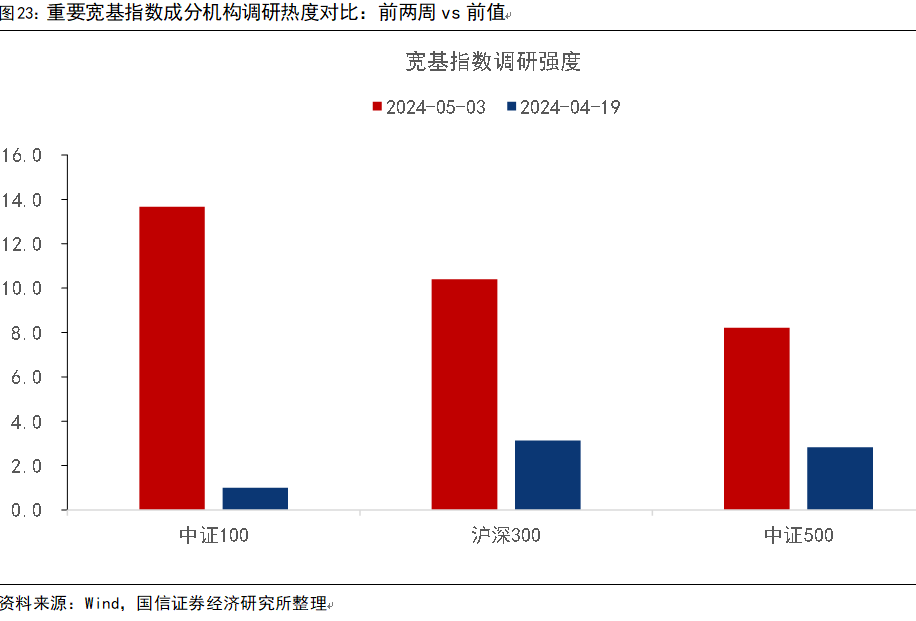

机构调研强度提高。从行业层面的机构调研强度看,医药生物(67.35%)、电子(64.61%)、电力设备(37.44%)三个行业的调研强度最高。从宽基指数层面看,中证100的调研强度最大,为13.68。

股市资金净流入。前两周股市资金净流入为846.05亿元,较前值增加1253.83亿元。各分项资金为:(1)北向资金净流入280.72亿元;(2)融资余额增加-143.41亿元;(3)重要股东增持21.38亿元;(4)ETF流入635.62亿元;(5)新发偏股基金128.34亿元;(6)IPO7.41亿元;(7)定向增发0.00亿元;(8)重要股东减持21.87亿元;(9)ETF流出47.32亿元。

从资金流入流出来看,前两周ETF流入最多,为635.62亿元,融资余额增加流出最多,为143.41亿元。较前值,各分项的变化为:(1)北向资金净流入增加462.30亿元;(2)融资余额增加减少40.67亿元;(3)重要股东增持减少46.83亿元;(4)ETF流入增加462.05亿元;(5)新发偏股基金增加92.33亿元;(6)IPO增加7.41亿元;(7)定向增发减少120.73亿元;(8)重要股东减持减少26.26亿元;(9)ETF流出减少185.07亿元。

资金流出风险减弱。前两周限售解禁家数为55家,较前值减少4家。限售解禁市值为418.61亿元,较前值减少947.18亿元。预计本周和下周的限售解禁市值为402.01亿元。从行业来看,前两周限售解禁市值最多的三个行业为:机械设备(105.73亿元)、公用事业(80.38亿元)、食品饮料(77.44亿元)。有10个行业没有限售解禁出现。

风险提示:数据更新滞后;数据统计误差;经济复苏不及预期。

成交热度

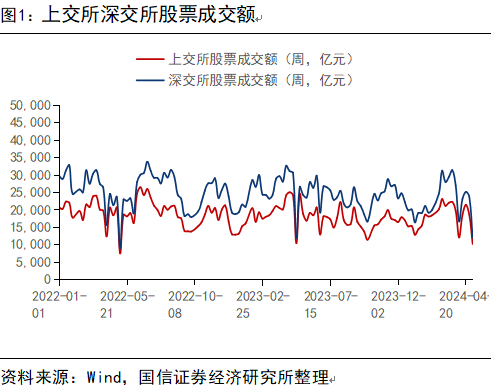

前两周(20240420-20240503)全市场成交量处于低位,上深两市成交额位于2024年至今的分位数水平25%(前值为71.4%)。成交额下行的原因在于五一假期交易日的减少。

深交所上交所成交额

深交所成交额为3.61万亿,较前值减少12420.44亿元,在三年分位数中位列63.35%,较前值减少15.15个百分点。上交所成交额为2.90万亿,较前值减少11171.73亿元,在三年分位数中位列66.05%,较前值减少17.4个百分点。

科创板创业板成交额

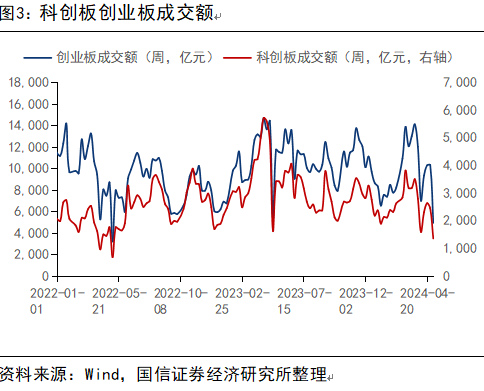

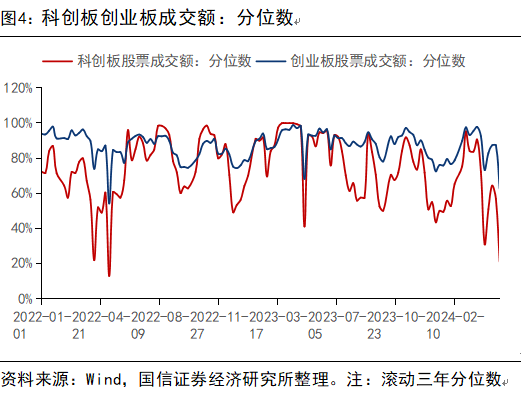

科创板成交额为0.38万亿,较前值减少1137.27亿元,在三年分位数中位列39.05%,较前值减少18.75个百分点。创业板成交额为1.53万亿,较前值减少4364.62亿元,在三年分位数中位列75.05%,较前值减少10.15个百分点。

各行业成交额及占比、边际变化

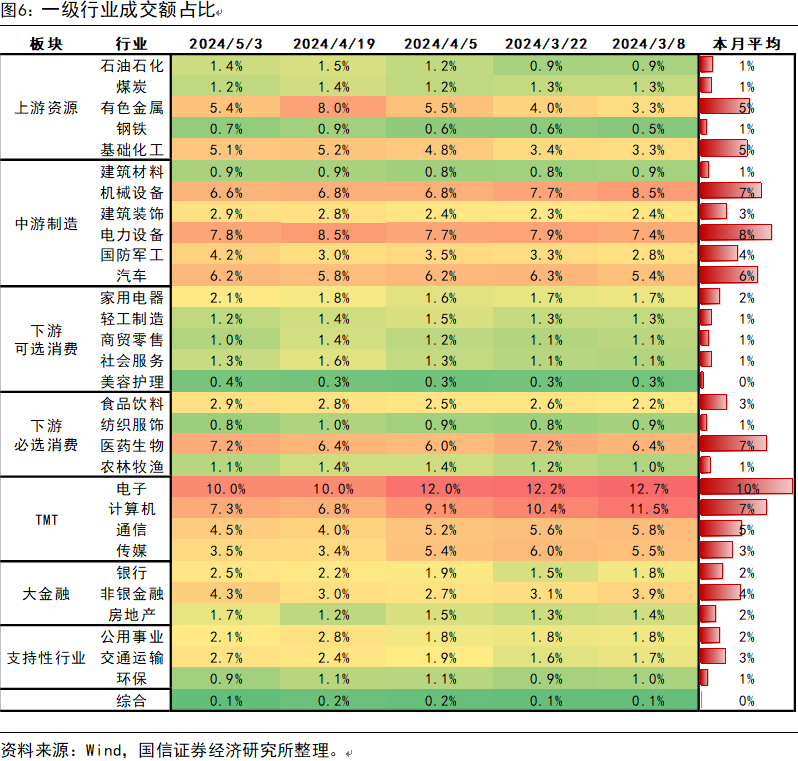

前两周,成交额最多的3个行业分别为:电子(6485.08亿元,占总成交额9.97%)、电力设备(4977.97亿元,占总成交额7.75%)、计算机(4664.17亿元,占总成交额7.29%)。成交额最少的3个行业分别为:综合(73.83亿元,占总成交额0.11%)、美容护理(242.65亿元,占总成交额0.36%)、钢铁(453.31亿元,占总成交额0.69%)。

集中度与分化度

前两周,行业层面成交额集中度和涨跌幅分化度延续下行趋势,个股层面成交额集中度和涨跌幅分化度有所上升。

行业层面集中度

前两周一级行业Top5成交额占比为38.92%,较前值下降1.19个百分点。二级行业Top10成交额占比为29.32%,较前值下降0.17个百分点。

个股层面集中度

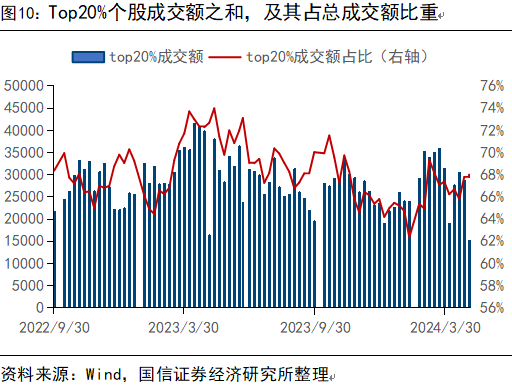

从个股层面看,前两周成交额Top10%个股占全部个股的成交额之比为51.84%,较前值增加1.46个百分点;成交额Top20%个股占全部个股的成交额之比为67.88%,较前值增加1.61个百分点。

行业层面分化度

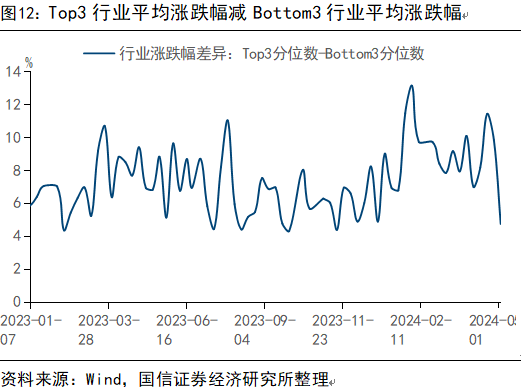

从一级行业看,Top3分位数涨跌幅与中位数涨跌幅之差为3.45%,较前值下降1.57个百分点。Top3分位数涨跌幅与Bottom3分位数涨跌幅之差为7.31%,较前值下降2.50个百分点。

个股层面分化度

从个股层面看,前两周成交额Top10%个股占全部个股的成交额之比为51.84%,较前值增加1.46个百分点;成交额Top20%个股占全部个股的成交额之比为67.88%,较前值增加1.61个百分点。

赚钱效应

Top10%个股涨跌幅与中位数涨跌幅的差为6.01%,相比前值下降2.32个百分点。全A涨跌中位数为2.94%,较前值上升7.72个百分点。Top25%分位数为5.70%,较前值上升6.32个百分点。Top75%分位数为-0.05%,较前值上升8.24个百分点。个股涨跌家数比为2.96,较前值上升2.68。

换手情况

前两周换手率最高的三个一级行业为:社会服务(11.00%)、计算机(8.55%)、国防军工(8.18%)。前两周换手率最低的三个一级行业为:银行(0.91%)、石油石化(1.75%)、钢铁(2.63%)。

从一年历史分位数看,有色金属(68.20%)、基础化工(60.50%)、国防军工(58.65%)三个行业的换手率均处在较高位置。而传媒(7.65%)、计算机(8.65%)、商贸零售(10.55%)三个行业的换手率所处位置较低。

从三年历史分位数看,国防军工(53.15%)、有色金属(50.30%)、家用电器(49.00%)三个行业的换手率均处在较高位置。而农林牧渔(10.50%)、纺织服饰(12.45%)、食品饮料(13.10%)三个行业的换手率所处位置较低。

从五年历史分位数看,社会服务(59.20%)、国防军工(53.40%)、家用电器(51.50%)三个行业的换手率均处在较高位置。而农林牧渔(12.45%)、美容护理(13.20%)、食品饮料(14.75%)三个行业的换手率所处位置较低。

机构调研

行业层面

从行业层面的机构调研强度看,医药生物(67.35%)、电子(64.61%)、电力设备(37.44%)三个行业的调研强度最高。

宽基指数层面

从宽基指数层面看,中证100的调研强度最大,为13.68。从边际变化看,中证100的调研强度在前两周的绝对变化最大,增加了12.68。

股市流动性

前两周股市资金净流入为846.05亿元,较前值增加1253.83亿元。各分项资金为:(1)北向资金净流入280.72亿元;(2)融资余额增加-143.41亿元;(3)重要股东增持21.38亿元;(4)ETF流入635.62亿元;(5)新发偏股基金128.34亿元;(6)IPO7.41亿元;(7)定向增发0.00亿元;(8)重要股东减持21.87亿元;(9)ETF流出47.32亿元。

从资金流入流出来看,前两周ETF流入最多,为635.62亿元,融资余额增加流出最多,为143.41亿元。较前值,各分项的变化为:(1)北向资金净流入增加462.30亿元;(2)融资余额增加减少40.67亿元;(3)重要股东增持减少46.83亿元;(4)ETF流入增加462.05亿元;(5)新发偏股基金增加92.33亿元;(6)IPO增加7.41亿元;(7)定向增发减少120.73亿元;(8)重要股东减持减少26.26亿元;(9)ETF流出减少185.07亿元。

资金供给:北上资金净流入

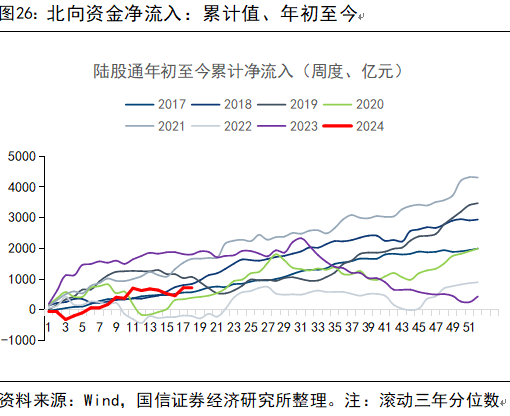

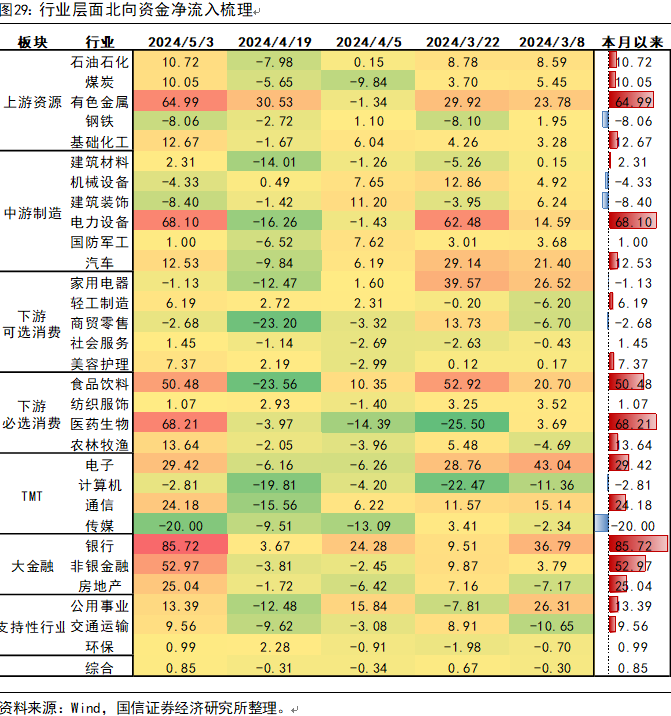

前两周北向资金净流入为280.72亿元,较前值增加462.30亿元。本年度累计净流入为742.44亿元。

分行业来看,前两周北向资金净流入的Top3为:银行(85.72亿元)、医药生物(68.21亿元)、电力设备(68.10亿元);北向净流出的Top3为:传媒(-20.00亿元)、建筑装饰(-8.40亿元)、钢铁(-8.06亿元)。本月以来,北向资金净流入的Top3为:银行(85.72亿元)、医药生物(68.21亿元)、电力设备(68.10亿元);北向净流出的Top3为:传媒(-20.00亿元)、建筑装饰(-8.40亿元)、钢铁(-8.06亿元)。

从边际变化看,北向资金流入改善在电力设备(84.35亿元)、银行(82.05亿元)、食品饮料(74.04亿元)三个行业表现最为明显,而北向资金流出在传媒(-10.49亿元)、建筑装饰(-6.98亿元)、钢铁(-5.33亿元)、三个行业的边际恶化体现最为明显。

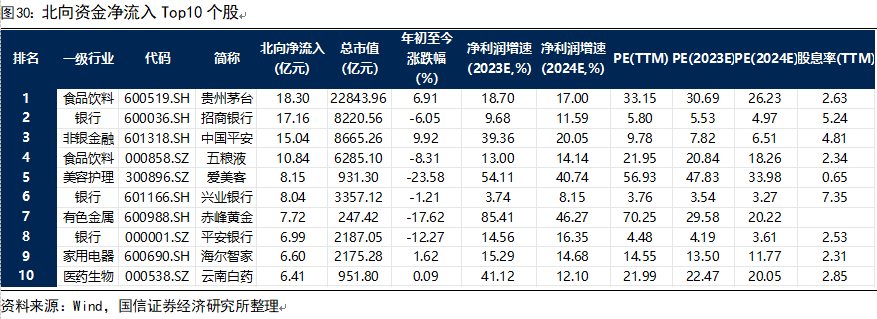

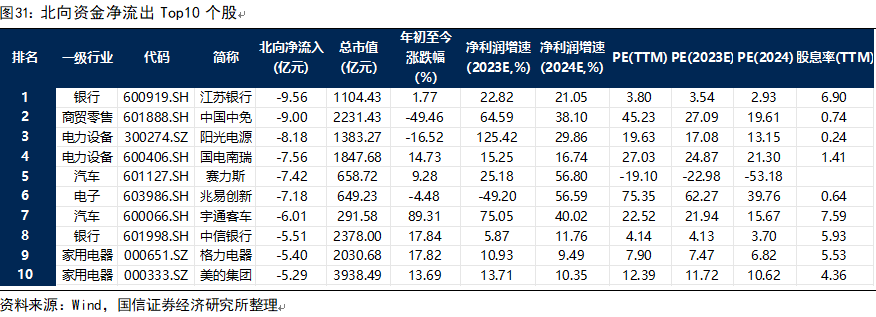

从个股看,北向资金净流入的前十大个股为:贵州茅台、招商银行、中国平安、五粮液、爱美客、兴业银行、赤峰黄金、平安银行、海尔智家、云南白药。北向资金净流出的十大个股为:江苏银行、中国中免、阳光电源、国电南瑞、赛力斯、兆易创新、宇通客车、中信银行、格力电器、美的集团。

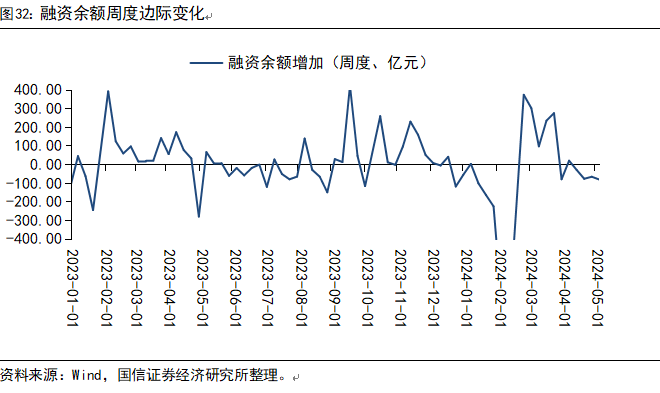

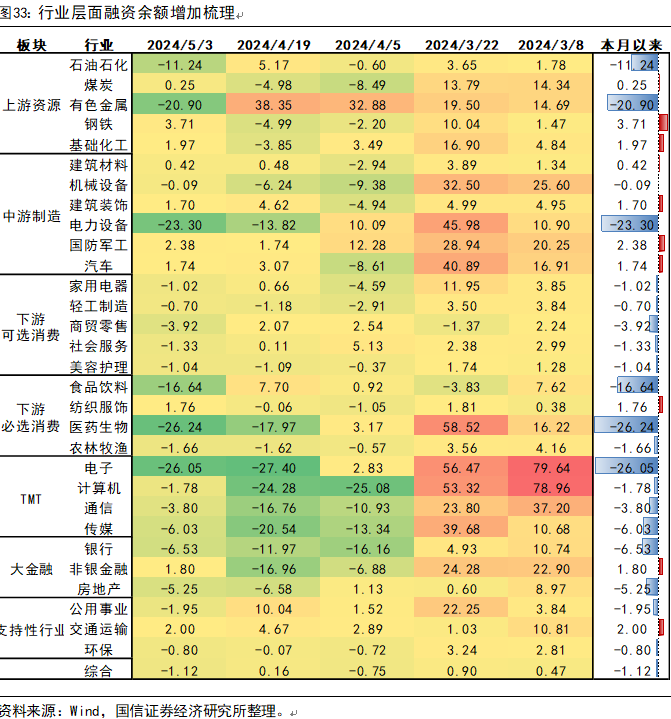

资金供给:融资余额增加

前两周,融资余额增加值为-143.41亿元,较前值减少40.67亿元。

分行业来看,前两周融资余额增加的Top3为:钢铁(3.71亿元)、国防军工(2.38亿元)、交通运输(2.00亿元);融资余额减少的Top3为:医药生物(-26.24亿元)、电子(-26.05亿元)、电力设备(-23.30亿元)。

本月以来,融资余额增加的Top3为:钢铁(3.71亿元)、国防军工(2.38亿元)、交通运输(2.00亿元);融资余额减少的Top3为:医药生物(-26.24亿元)、电子(-26.05亿元)、电力设备(-23.30亿元)。

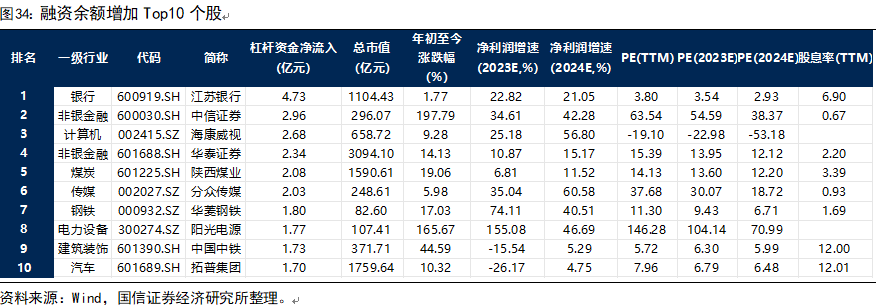

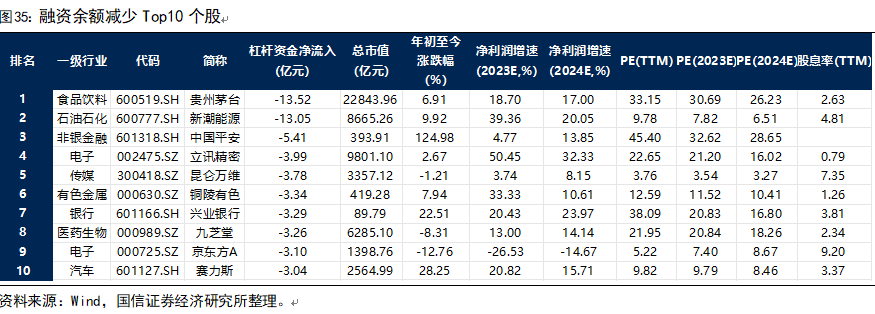

个股层面,融资余额增加的前十大个股为:江苏银行、中信证券、海康威视、华泰证券、陕西煤业、分众传媒、华菱钢铁、阳光电源、中国中铁、拓普集团。个股层面,融资余额减少的前十大个股为:贵州茅台、新潮能源、中国平安、立讯精密、昆仑万维、铜陵有色、兴业银行、九芝堂、京东方A、赛力斯。

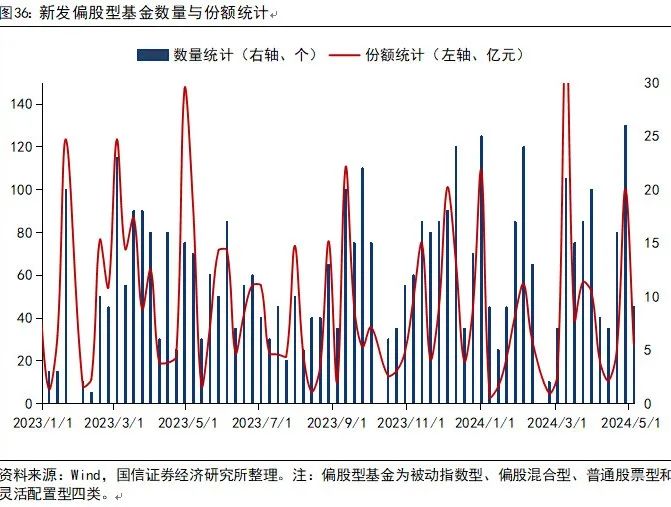

资金供给:公募偏股新发基金

前两周新发偏股型基金35支,发行量为128.34亿元。

资金供给:ETF净流入

前两周ETF净流入为588.30亿元,较前值增加647.12。

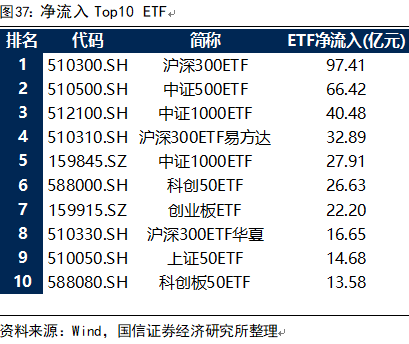

前两周净流入前十的ETF为:沪深300ETF(97.41亿元)、中证500ETF(66.42亿元)、中证1000ETF(40.48亿元)、沪深300ETF易方达(32.89亿元)、中证1000ETF(27.91亿元)、科创50ETF(26.63亿元)、创业板ETF(22.20亿元)、沪深300ETF华夏(16.65亿元)、上证50ETF(14.68亿元)、科创板50ETF(13.58亿元)。流出前十的ETF为:红利低波ETF(-6.59亿元)、券商ETF(-2.07亿元)、饮食ETF(-2.05亿元)、科创100ETF华夏(-1.99亿元)、酒ETF(-1.98亿元)、证券ETF(-1.63亿元)、农业ETF(-1.49亿元)、消费ETF(-1.43亿元)、创业板ETF富国(-1.41亿元)、银行ETF天弘(-1.17亿元)。

资金供给:重要股东净增持

前两周重要股东净增持市值为-0.49亿元,相比前值减少20.57亿元。

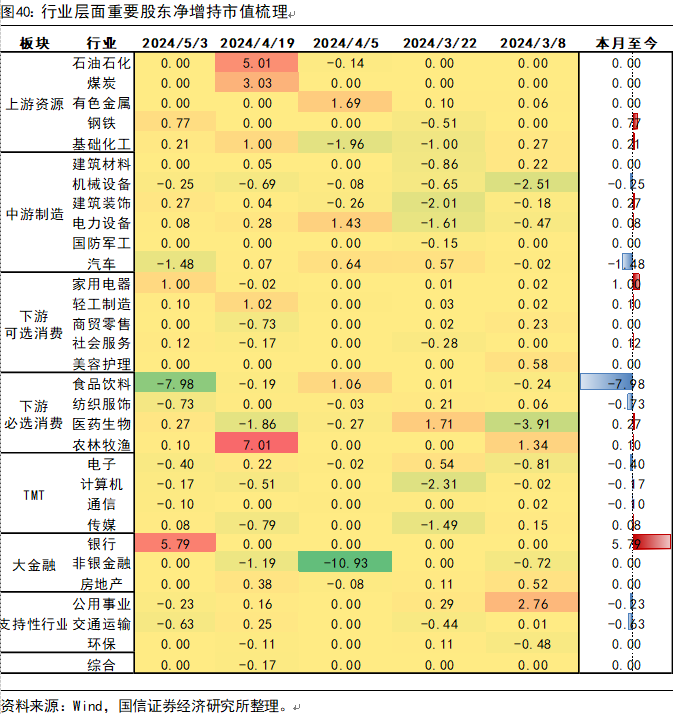

前两周重要股东增持家数为165家,较前值增加25家。前两周重要股东减持家数为56家,较前值减少5家。重要股东净增持金额为-3.16亿元。较前值减少15.2705938182969亿元。从行业来看,上周重要股东净增持市值最多的三个行业为:银行(5.79亿元)、家用电器(1.00亿元)、钢铁(0.77亿元)。上周重要股东净减持市值最多的三个行业为:食品饮料(-7.98亿元)、汽车(-1.48亿元)、纺织服饰(-0.73亿元)。

资金需求:IPO

前两周新增IPO 2家,募资金额7.41亿元。

资金需求:定向增发

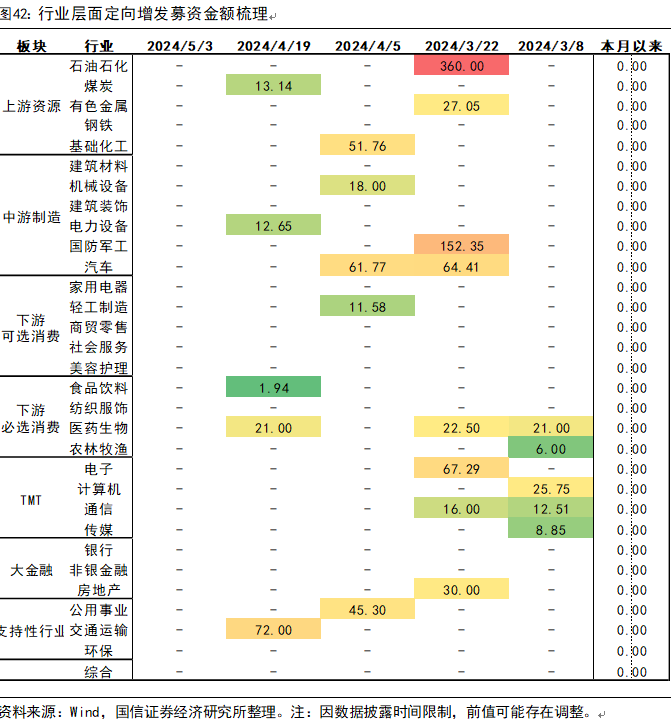

前两周定向增发家数为0家,定增募资总额为0.00亿元,覆盖了0个行业。较前值,定增募资家数减少12家,募资金额减少120.73亿元。

资金流出风险:限售解禁

前两周限售解禁家数为55家,较前值减少4家。限售解禁市值为418.61亿元,较前值减少947.18亿元。预计本周和下周的限售解禁市值为402.01亿元。从行业来看,前两周限售解禁市值最多的三个行业为:机械设备(105.73亿元)、公用事业(80.38亿元)、食品饮料(77.44亿元)。有10个行业没有限售解禁出现。

风险提示:数据更新滞后;数据统计误差;经济复苏不及预期。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002联系人:郭兰滨

本文节选自国信证券2024年5月8日的研究报告《资金跟踪与市场结构周观察(第十九期):增量资金驱动,赚钱效应提升》

【国信策略】超长债和股市联动,后续怎么看?-2024-01-28

上一篇 国际转型债券市场实践