由于个人养老金资金账户具有唯一性,各大银行均在争抢客户,部分银行甚至出现私自开通个人养老金账户的情况。

《中国科技投资》张婷 杨永洁

去年11月,个人养老金制度正式在36个城市启动实施,具有个人养老金业务开办资质的银行之一——兴业银行(601166.SH)却被客户投诉,称银行在未取得本人授权的情况下,为客户开立个人养老金资金账户。对此,分析人士表示,目前个人养老金账户开户人数已经超千万,这背后或存在代开、诱导开户等乱象,需监管部门、银行和社会各方共同努力杜绝。

据悉,兴业银行推出开户领红包、入金领红包等营销活动来吸引客户开立个人养老金资金账户,此外,多家银行亦上线各式优惠活动拉新。对此,研究人士表示,“抢夺客户”是布局养老金融服务的第一步,最为重要的是银行能为客户提供何种产品。后续,银行应为客户提供优质投顾服务,让客户获得长期养老储备。

未经授权私自开通账户

去年11月25日,人力资源社会保障部宣布,个人养老金制度在北京、上海、广州等36个城市或地区启动实施。根据银保监会印发的《商业银行和理财公司个人养老金业务管理暂行办法》,兴业银行为开办个人养老金业务的商业银行之一。近日,有客户向《中国科技投资》记者表示,其在不知情的情况下,被兴业银行开通个人养老金资金账户。

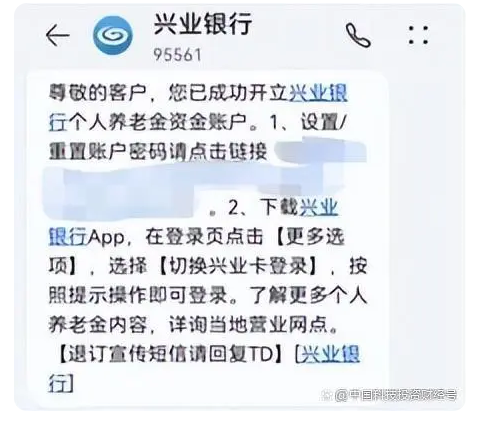

2022年12月16日,王云(化名)收到兴业银行短信通知,称其已成功开立该行个人养老金资金账户,据王云回忆,其此前并未收到个人养老金账户开通申请,亦未同意开立该账户。同月,李丽(化名)亦收到兴业银行短信通知,其个人养老金资金账户已开立成功,但李丽表示其亦未授权银行为其开通。

*个人养老金账户开通通知

记者以客户身份咨询兴业银行个人养老金资金账户开通事宜,对方介绍道,该账户的开通渠道包括手机银行、网上银行及银行营业网点。手机银行及网上银行首页有专门个人养老金入口,点击进入后,按照提示操作即可开通;线下开通则需本人持身份证件至银行柜台办理,当场即可办理成功。

王云存在顾虑,其户籍城市并无兴业银行网点,若日后回到该城市,担心个人养老金的使用和操作将有不便,因此,王云希望银行可将已开立的账户进行注销。对此,银行工作人员表示,具体情况需核实开通的原因,方可进一步处理。不过,客服人员亦表示,正常客户销户需本人持身份证件到网点办理销户业务;个人养老金资金账户的开户行亦可申请变更。

2022年10月26日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会印发《个人养老金实施办法》的通知,其中第二条规定,个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。即,个人养老金为居民自愿参加的制度。

针对客户个人养老金资金账户疑似被私自开通的问题,中国CFO百人论坛理事、高级经济师邓之东向《中国科技投资》记者表示,目前,个人养老金账户开户人数已超千万,背后或存在盗开、代开、诱导开户等乱象,其原因可能是争抢客户、非法套利、牟取开户奖励、应付业绩考核等。“不管是有意还是过失,归根结底还是规则意识不强,对市场法则缺乏敬畏之心”,邓之东指出。

对此,邓之东建议道,杜绝乱象,需监管部门、银行和社会各方共同努力。监管部门需提升监管震慑力,让“铤而走险”者难逃法律制裁;银行应加强自律,完善制度建设,加强宣传教育,以硬性制度和软性文化约束防范乱象;社会各方则应加强监督,利用好法制和舆论武器,积极维护公众利益。

多重营销活动“抢夺客户”

数据显示,截至2022年11月,兴业银行养老金融服务客户超过1600万,管理客户综合金融资产超1.5万亿元。2022年11月25日,兴业银行个人养老金账户功能服务开启,并在手机银行开辟养老金融专区。同时,兴业银行推出“开户成功后可领80元红包”、“开户成功并入金抽最高300元红包”等活动。

*兴业银行个人养老金营销活动

此外,兴业银行于2022年11月24日在官网发布公告,该行个人养老金业务自上线之日起,免收个人养老金资金账户年费、账户管理费、短信费及转账手续费。

除兴业银行外,建设银行(601939.SH)APP显示,在2022年底前预约成功个人养老金账户后,可参与抽奖获得权益积分;客户在工商银行(601398.SH)开通个人养老金账户后,将有机会领取微信立减金;在北京银行(601169.SH)开户则可参与抽奖,奖品为288元微信立减金、100元京东E卡等。

据悉,个人养老金首批试点银行主要包括6家大型银行、12家股份制银行以及5家城市商业银行。据人社部消息,自个人养老金制度2022年11月25日启动实施以来,个人养老金账户累计开户有人数已超1000万人。

针对银行的个人养老金开户营销活动,中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平告诉《中国科技投资》记者,商业银行加大对个人养老金资金账户的营销力度,原因在于商业银行普遍认识到,个人养老金资金账户为个人养老金融服务的圆心,拓展个人养老金资金账户即是在抢占养老金融服务端口,为布局养老金融服务战略的“先手棋”。

“不过,需强调的是,与其他各类服务一样,商业银行应将消费者权益保护贯穿养老金融服务流程各环节,应按照《银行保险机构消费者权益保护管理办法》相关规定,规范营销行为”,杨海平补充道。

中国政法大学商学院资本金融系教授胡继晔向《中国科技投资》记者分析道,“目前多家银行正千方百计扩大客户资源,系正常的市场行为,比如有银行提出,客户转入个人养老金账户10元以上,即奖励10元红包,另有银行表示,只要客户进行投资,即返现18.88元现金等。上述类似行为核心为先拉到客户,即可将客户进行锁定。”

胡继晔进一步表示,锁定客户仅为第一步,银行下一步需要做的更为重要,即是银行能提供何种产品。按照《个人养老金实施办法》,产品分为四大类,银行存款、银行理财、养老保险及养老基金。其中,特定储蓄存款易受客户欢迎,风险亦较低,但收益率或许不高;个人寿险已经存在20多年。

胡继晔总结道,商业银行上述“抢客户”行为只是第一步,未来应在这四大类产品中,向客户提供投顾服务,即了解客户,了解产品,使产品符合客户风险偏好等,最终让客户获得长期养老财富储备,才是个人养老金制度的重要目标。

兴业银行官网显示,银行已引入个人养老金账户投资基金目录下的113只基金,并储备覆盖多系列养老理财产品和4只商业养老保险产品。

针对兴业银行被指私自开通个人养老金资金账户及未来个人养老金业务发展等相关问题,记者致函该行,截至发稿,未获回复。

来源:中国科技投资