来源:上海信托圈

导读:如果说,银行是房地产的发动机,信托则是涡轮,推动着房地产行业走过高速发展的黄金时代!如今,随着房地产市场的动荡不安,显然,信托公司的黄金时代已经过去!

如果说,银行是房地产的发动机,信托则是涡轮,推动着房地产行业走过高速发展的黄金时代!

房地产作为信托黄金十年的支柱业务之一。两者互为鱼水,辅车相依,唇亡齿寒!

目前,伴随个别房企深陷债务危机,部分信托也陷入了“阵痛期”。

01

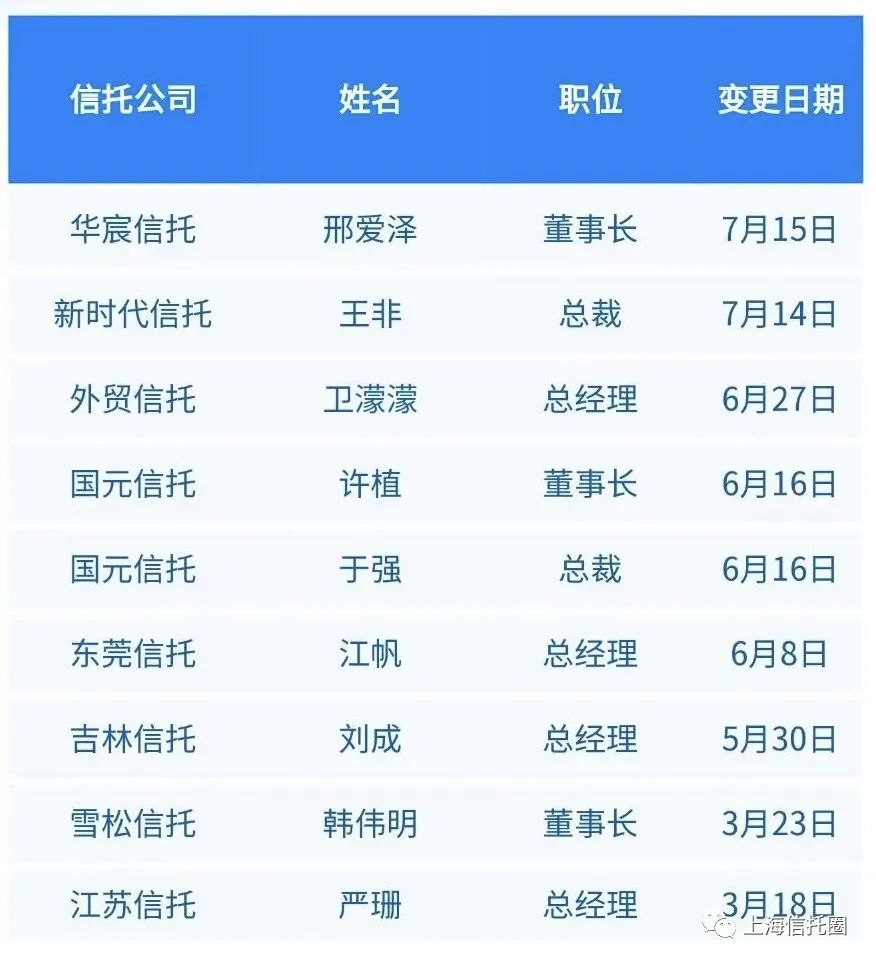

8家信托公司换帅

2022年以来,已有8家信托公司换帅,分别为新时代信托、华宸信托、江苏信托、雪松信托、吉林信托、东莞信托、国元信托、外贸信托。

其中核心高管职位变动数为9人次,2021年同期相应职位变动公司数为12家,核心高管职位变动数近20人。

除以上董事长和总经理之外,中建投信托、华鑫信托和国投泰康信托在上半年也陆续迎来新的副总经理,华鑫信托和外贸信托还更换了新的财务总监……

上海信托圈内人士表示,信托公司更多的寄希望通过人才引进来推动实现业务转型,实现高质量发展,度过行业阵痛期。

02

17家信托被罚超4200万

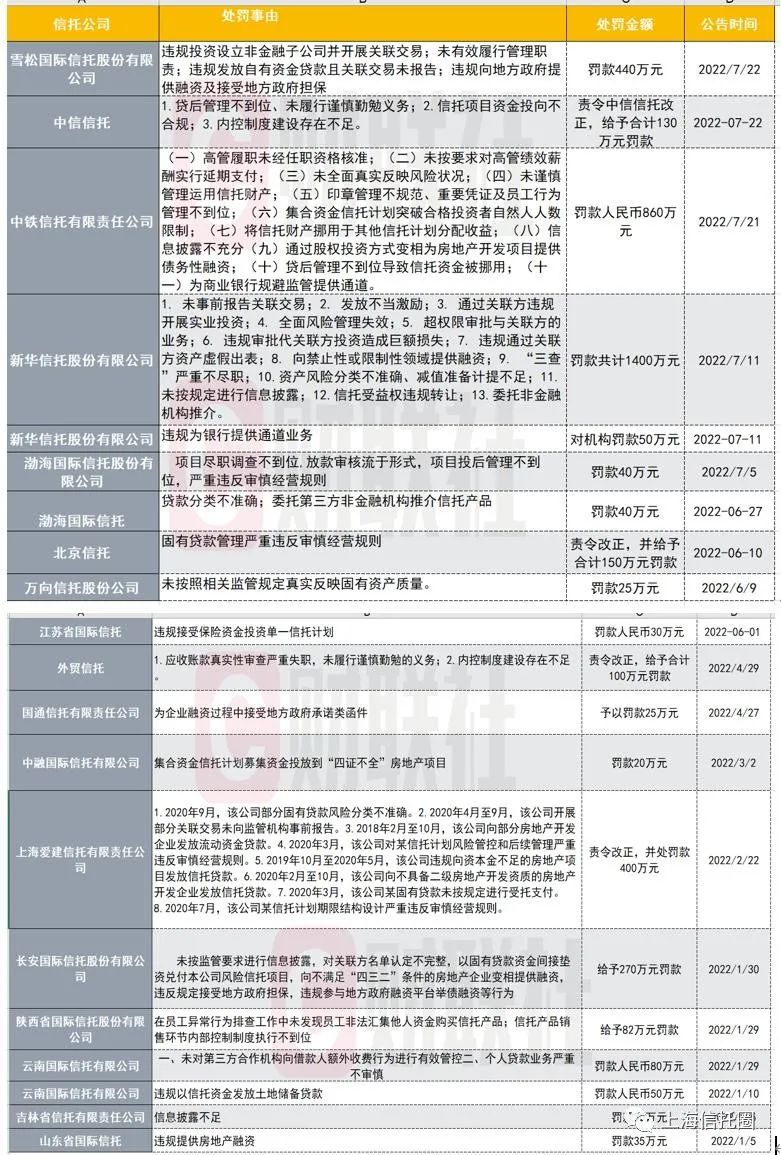

年内共计有17家信托公司被监管处罚,合计被罚金额4257万元。其中,8家信托公司被罚金额超过(含)100万元。

从具体数据来看,不完全统计显示,新华信托领年内最大罚单,单次被罚金额达到1400万元,中铁信托、雪松信托紧随其后,分别被罚860万元、440万元。

此外,今年以来被罚金额超过200万元的信托公司数量远超去年同期。

从违规的内容来看,各家被罚信托公司不尽相同。诸如:

雪松信托被罚涉及开展关联交易、违规发放自有资金贷款且关联交易未报等;

中铁信托11项违规行为,涉及贷后管理不到位、将信托财产挪用于其他信托计划分配,通过股权方式变相为房地产融资等;

新华信托13项违规行为,涉及未按规定进行信息披露、发放不当激励、违规审批代关联方投资造成巨额亏损等;

上海信托圈内人士表示,强监管实质是为规范行业行为及防范风险,预计未来监管高压态势持续。

03

优化信托人员配置

随着信托业转型加速,各信托公司也不断加速和调整人员的优化配置。2021年,31家信托公司员工数量减少,共减少727人。

2021年有39家信托公司对组织架构进行了调整。

其中:多数公司是增加服务信托、家族慈善信托、证券投资信托等业务部门;其次是增加了业务相关的委员会,旨在厘清业务边界,优化风险管理及业务流程;再次是根据公司自身情况整合总部管理模式,或者拆分细化管理模式,从而进一步完善前中后台职能部门体系。

以行业头部公司中信信托为例,2021年,中信信托首次采取事业部模式,先后在需要重点发力的业务领域,设立了证券投资事业部等部门,对转型创新业务给予考核倾斜和资源扶持;鼓励非标团队自发整合,推进后列部门撤销合并,全年合并部门10个。在业务人员方面,其全年内部流动支持证券投资、家族信托、养老金等创新业务部门17人,引入创新业务紧缺人才28人。截至2021年末,从事非传统信托业务的人员已有70人,已接近其公司业务人员的四分之一。

上海信托圈内人士表示:从去年下半年开始,多家信托公司进行了部门吸收合并。多家信托公司从原有的20-30个业务团队合并成10-15个部门左右。

其中,非标团队的整合是重点!

04

接盘房企,多为自救

信托,向来只做“聪明钱”。一般只在项目前端,通过发行信托产品为房企提供融资支持,从不参与项目运营。

但地产和信托从来都是一条绳上的蚂蚱!

房住不炒叠加融资收缩,个别房企深陷债务危机,迄今爆雷房企尚无一家摆脱流动性危机。

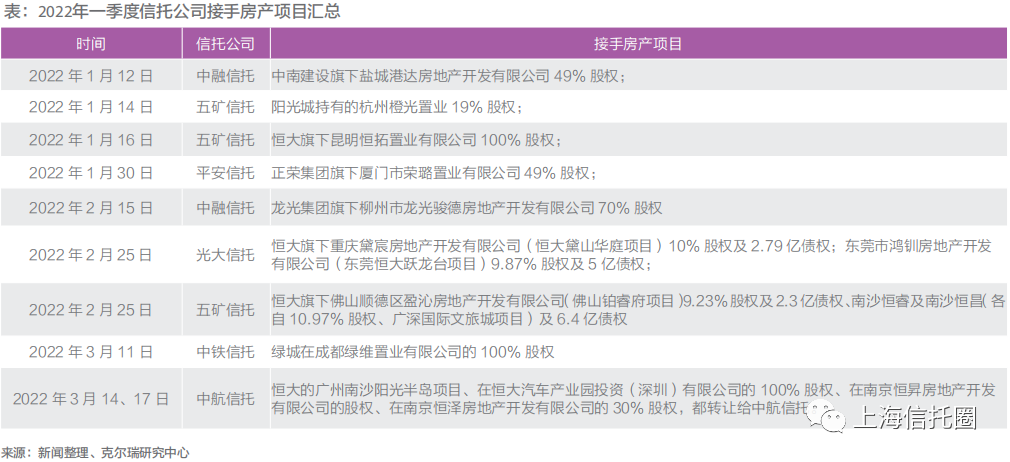

救人,也为自救,信托公司开始频繁入局房产项目。

截至今年上半年,五矿信托、光大信托等多家央企信托,陆续接手爆雷或处爆雷边缘房企项目,如恒大、阳光城、正荣等。

据中国信托登记发布的数据,截至2021年11月投向房地产行业的信托规模,较近12个月均值下降40%多,较2021年1月末下降约80%。

即便2021年11月开始,监管对房地产市场的融资有所松动,但对房地产信托未有半点放松。

业内解释,最大原因在于融资类信托属影子银行的一种,其功能和银行一样,汇聚公众存款,再贷款给房企,不过客户是高净值人士,利率高点。

两者最大的区别是:信托没有银行严格的资本充足率、不良率、存款准备金率等限制,一旦出险,没有有效的风控手段和资本去化解风险,更容易引发群体性事件,造成社会动荡。

监管用心之良苦,可见一斑。这也意味着,短期内,信托资金无论从监管态度还是资金规模上,都不可能成为化解房企危机的主要资金来源。

此外,目前市场现状是,由于房地产行业信心尚未恢复,信托等金融机构及一些手握并购额度的央企、国企,出于自身安全考虑,实际操作中,能达成收购协议的房产项目并不多。

实操中,却存在隐含债务和估值分歧等诸多问题。“项目结构做的太复杂,看不懂,隐含巨大风险,很多信托不愿二次涉险,宁愿打折拍卖债权。”一位房企内部人士透露,“项目方则认为,项目估值给的太低,收购方只想趁机‘捡尸’!”

目前,对出险房企项目的承债式收购、并购贷款不再计入“三道红线”。遗憾的是,市场并未出现明显的并购热潮。

此外,部分信托接手房产,实为无奈之举。一旦房企爆雷,无法如期偿还信托借款,从程序上,信托首先会起诉,但即便诉讼判赢,执行阶段房企仍无力还债,信托只能和解,接手其项目,自行盘活资产以求脱身。

目前看,信托接盘房产项目,难成大势,更多为自救,并不能成为化解房企危机的主要方式。

实际上,信托的脆弱性,更多体现在民营系信托公司,其更易受到房地产市场流动性危机的拖累,主要因为民营信托在公司治理、自有资产和股东实力方面,表现都远落后于央企信托。

如今,叠加房地产市场的动荡不安,显然,信托公司的黄金时代已经过去!

在当下严监管+地产不确定的环境下,对信托公司而言,要准确评估自身实力,有觉悟、有准备地充当房企“救世主”。

毕竟,活着,才是最重要的!

上海信托圈综合:财联社/中房网/中国银行保险报/易趣财经等等