来源:冠南固收视野

摘要

周度政策跟踪:部署稳经济政策落地见效,多部门学习传达中央经济工作会议精神。就宏观政策定调而言,国常会部署稳经济政策落地见效,加强保供稳价及稳就业工作;就财政政策而言,明年适度加大政策扩张力度,政府部门宏观杠杆率可控;就货币政策而言,维护年末流动性合理充裕,明年货币政策空间进一步增大;就金融监管而言,加大中长期资金入市力度,积极探索完善银行理财业务发展模式;就房地产政策而言,拟推新举措改善房企资产负债状况,研究新发展模式转型。

利率市场复盘:疫情传播高峰叠加年内资金宽松,收益率下行。12月第四周,中央经济工作会议增量信息有限,市场对超预期的政策出台担忧有所缓解,随着全国疫情传播进入高峰期,债市交投清淡,“弱现实”主导市场情绪,叠加央行积极维护年末流动性平稳,债市收益率下行修复。整体而言,年内资金宽松推动短端收益率下行幅度更大,收益率曲线呈现陡峭化特征。

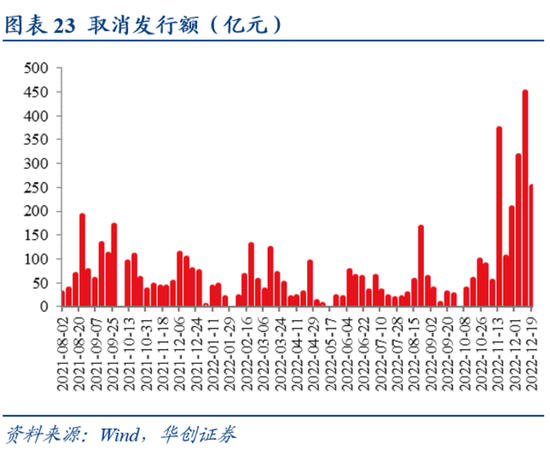

信用市场复盘:信用债净融资连续六周为负,本周净融资规模-1816亿元,创2018年以来历史新低水平。一级市场方面,信用债发行量环比下降,净融资额环比下降,取消发行规模为250.9亿元,较上周有所减少,本周城投、公用事业、交通运输、建筑装饰等行业发行较为活跃;二级市场方面,本周信用债市场整体成交活跃度有所下降,中短票收益率普遍下行,信用利差普遍走阔;中高等级城投债收益率普遍下行,信用利差普遍走阔;评级方面,本周无主体评级上调;2家主体评级下调。

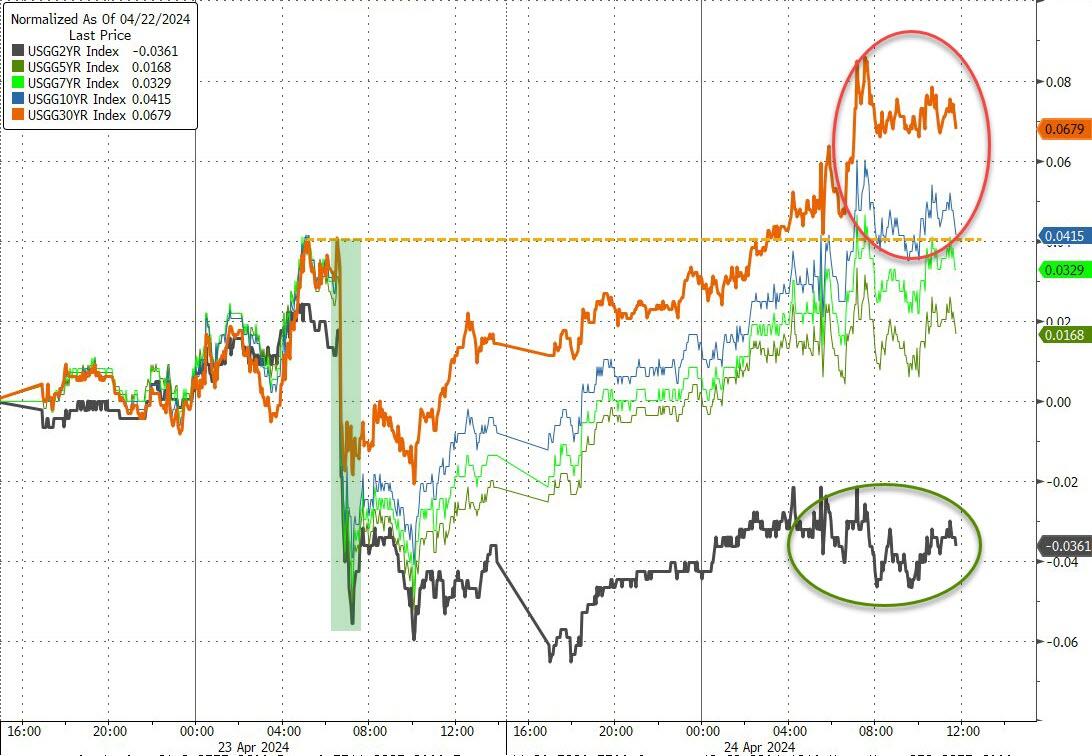

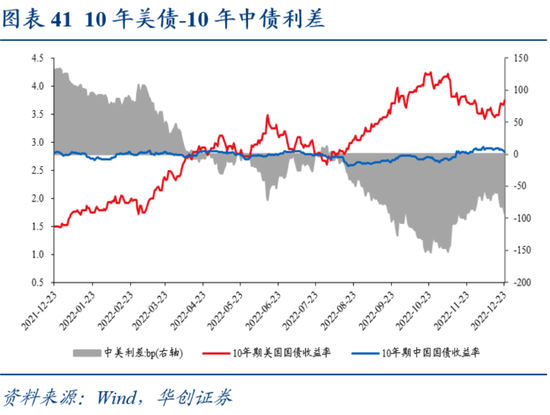

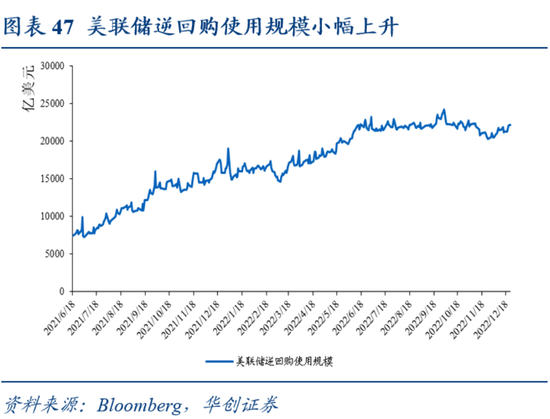

海外市场复盘:10年期美债收益率从3.48%上行27bp至3.75%,主要受日央行政策转向和美国通胀降幅不及预期的影响。10年与2年美债期限利差倒挂幅度收窄13bp至-56bp;10年期中美利差倒挂幅度扩大33bp至-92bp左右;美元资金价格处于高位,美联储逆回购规模小幅上升,美元流动性或基本维持。

风险提示:流动性超预期收紧,宽信用进度超预期

正文

12月第四周,中央经济工作会议增量信息有限,市场对超预期的政策出台担忧有所缓解,随着全国疫情传播进入高峰期,债市交投清淡,“弱现实”主导市场情绪,叠加央行积极维护年末流动性平稳,债市收益率下行修复。整体而言,资金宽松推动短端收益率下行幅度更大,收益率曲线呈现陡峭化特征。

一

周度政策跟踪:部署稳经济政策落地见效,多部门学习传达中央经济工作会议精神

就宏观政策定调而言,国常会部署稳经济政策落地见效,加强保供稳价及稳就业工作。(1)扩内需:国常会指出当前应要抓住时间窗口,狠抓稳经济政策落实,重大项目建设和设备更新改造仍有释放效应空间,将继续发挥对扩投资带消费的重要作用,抓好填平补齐,确保全面落地,推动经济巩固回稳基础保持运行在合理区间。(2)保供稳价:国常会确定加强“双节”期间重点商品保供稳价,抓好保障交通物流畅通;同时,确保“双节”重要民生商品供应充足和物价平稳以及生活生产用能。(3)稳就业:国常会强调当前稳就业压力依然较大,要进一步抓实稳就业保民生,具体举措包括落实好助企纾困、稳岗拓岗各项举措,扎实做好大学毕业生就业工作等。

就财政政策而言,明年适度加大政策扩张力度,政府部门宏观杠杆率可控。(1)中央财办有关负责人解读中央经济工作会议精神:明年要适度加大财政政策扩张的力度,提高政策效能,更好发挥财政撬动社会资金的杠杆作用;此外,针对地方隐性债务问题,将深化省以下财税体制改革,加大转移支付力度,加快建立地方税体系,夯实地方基本财力。(2)财政政策空间:财政部深入学习贯彻二十大精神,强调我国财政赤字规模适度,政府部门宏观杠杆率显著低于全球和发达经济体,政府法定债务余额与国内生产总值之比控制在50%以下,地方隐性债务减少1/3以上,财政状况健康、安全,后续将持续加大税收、社会保障、转移支付等的调节力度。

就货币政策而言,维护年末流动性合理充裕,明年货币政策空间进一步增大。(1)央行传达学习经济工作会议精神:表示要高度重视做好岁末年初各项工作,维护年末流动性合理充裕,并要发挥好设备更新改造再贷款、保交楼贷款支持计划等政策工具效能,加大信贷投放,支持稳增长、稳就业、稳物价,努力保持经济运行在合理区间。(2)货币政策空间:中国财富管理50人论坛2022年会上,央行参事室主任纪敏表示,美国加息对经济增长的损害效应将在明年进一步显现,而我国保留了必要的政策空间,随着中美经济周期反转变化,我国货币政策的空间将进一步增大,有利于在保持流动性合理充裕的同时,维护人民币汇率的基本稳定。

就金融监管而言,加大中长期资金入市力度,积极探索完善银行理财业务发展模式。(1)证监会贯彻中央经济工作会议精神:继续推动全面深化资本市场改革和扩大资本市场高水平制度型开放,加快投资端改革,提出引导社保基金、保险基金、企业年金等各类中长期资金加大入市力度,推动养老金投资公募基金尽快形成市场规模。(2)银保监会学习贯彻中央经济工作会议精神:受底层债券收益率上行影响,部分理财产品出现净值波动,该现象属于市场自身调整的表现,总体风险完全可控;下一步,银保监会将积极探索完善银行理财业务发展模式,不断优化理财业务监管。

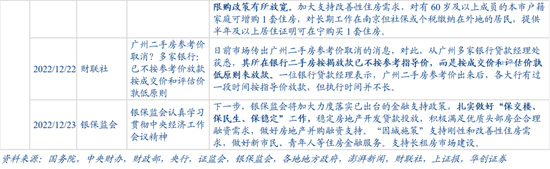

就房地产政策而言,拟推新举措改善房企资产负债状况,研究新发展模式转型。(1)政策基调:各部门就中央经济工作会议精神做解读,中央财办有关负责人表示2023年将出台新举措侧重研究解决改善房企资产负债状况,研究推动房地产业向新发展模式平稳过渡,摆脱多年来“高负债、高杠杆、高周转”模式;央行表示引导金融机构支持重组并购,推动防范化解优质头部房企风险,改善头部房企资产负债状况;证监会表示抓好资本市场各项支持政策措施落地见效,助力房地产发展模式转型;银保监会加力落实金融支持政策,扎实做好“保交楼”工作。(2)地方政策:南京主城限购区域部分放开;广州银行二手房按揭放款已不按参考指导价,按成交价和评估价孰低原则;天津市公积金贷款购买家庭第二套住房的最低首付比例由60%调整为40%。

二

利率市场复盘:疫情传播高峰叠加年内资金宽松,收益率下行

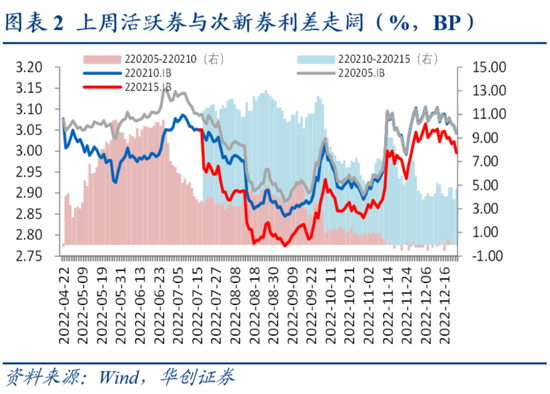

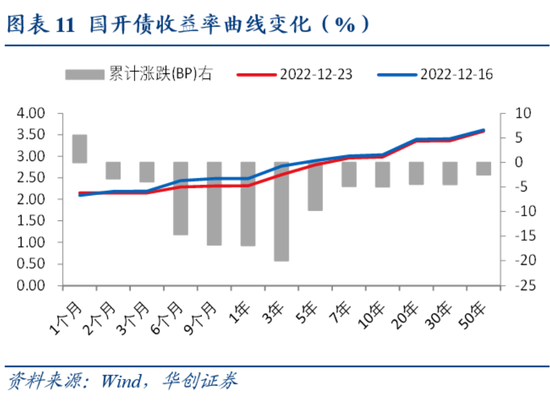

从本周行情来看,中央经济工作会议并未提及新增超预期政策,全国疫情传播进入高峰期,债市交投清淡,“弱现实”叠加央行积极维护年末流动性平稳,现券收益率下行至2.83%附近。整体而言10年期国债活跃券220025收益率下行5.75bp,10年期国开债活跃券220220收益率下行4.75bp。

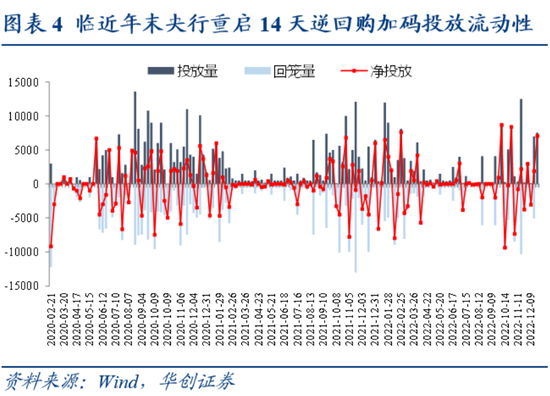

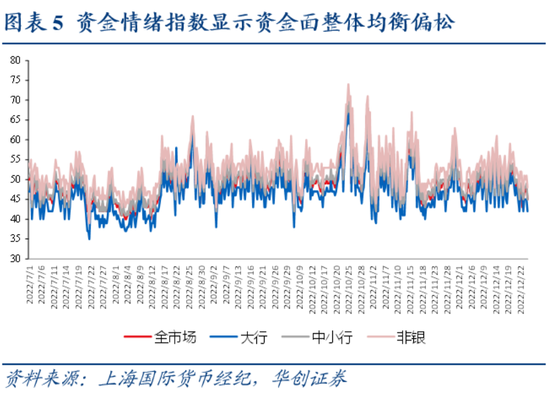

周一,央行公开市场开展90亿元7天期和760亿元14天期逆回购操作,有20亿元逆回购到期;早盘全市场资金情绪指数为50,非银资金情绪指数为53,下午全市场资金情绪指数为51,非银资金情绪指数为54,隔夜加权价格下行1.50bp报1.1988%,7D加权价格上行4.47bp报1.7772%,资金面整体均衡;国债期货全线收涨,10年期主力合约涨0.20%,5年期主力合约涨0.10%,2年期主力合约涨0.07%;10年期国开活跃券220215收益率收益率下行2.00bp报3.0275%,成交266笔,10年期国债活跃券220019收益率下行1.75bp报2.8875%,成交103笔。央行重启14天逆回购维护年末流动性平稳,资金面整体均衡;中央经济工作会议强调扩大内需的主线工作,并未提及新增超预期政策;权益市场下跌,债市情绪有所回暖,现券收益率下行。

周二,央行公开市场开展50亿元7天期和1410亿元14天期逆回购操作,有20亿元逆回购到期;早盘全市场资金情绪指数为52,非银资金情绪指数为56,下午全市场资金情绪指数为48,非银资金情绪指数为51,隔夜加权价格下行7.65bp报1.1223%,7D加权价格下行0.80bp报1.7692%,资金面先紧后松;12月LPR报价维持不变,1年期LPR报3.65%,5年期以上品种报4.30%;国债期货全线收跌,10年期主力合约跌0.15%,5年期主力合约跌0.09%,2年期主力合约跌0.05%;10年期国开活跃券220015收益率上行1.25bp报3.04%,成交212笔,10年期国债活跃券220019收益率上行0.50bp报2.8925%,成交87笔。早盘LPR报价不变,央行OMO操作进一步加码投放流动性,资金面上午边际收敛、午后转松,下午日本央行宣布扩大收益率曲线控制区间至加减0.5%,现券收益率小幅上行。

周三,央行公开市场开展190亿元7天期和1410亿元14天期逆回购操作,有20亿元逆回购到期;早盘全市场资金情绪指数为49,非银资金情绪指数为52,下午全市场资金情绪指数为45,非银资金情绪指数为48,隔夜加权价格下行24.50bp报0.8773%,7D加权价格下行12.85bp报1.6407%,资金面整体均衡偏松;国债期货全线收涨,10年期主力合约涨0.16%,5年期主力合约涨0.12%,2年期主力合约涨0.05%;10年期国开活跃券220215收益率下行2.00bp报3.0200%,成交147笔,10年期国债活跃券220025收益率下行1.50bp报2.8600%,成交71笔。央行OMO操作进一步加码投放流动性,资金面整体均衡偏松,临近年底债券市场交投较为清淡,权益市场下跌,股债跷板效应下现券收益率下行。

周四,央行公开市场开展40亿元7天期和1530亿元14天期逆回购操作,有20亿元逆回购到期;早盘全市场资金情绪指数为48,非银资金情绪指数为52,下午全市场资金情绪指数为44,非银资金情绪指数为47,隔夜加权价格下行17.30bp报0.7043%,7D加权价格下行10.62bp报1.5345%,资金面整体均衡偏松;国债期货多数小幅收涨,10年期主力合约接近收平,5年期主力合约涨0.02%,2年期主力合约涨0.01%;10年期国开活跃券220220收益率下行0.75bp报3.0100%,成交204笔,10年期国债活跃券220025收益率下行1bp报2.8500%,全天成交61笔。隔夜央行传达学习经济工作会议精神,提出“加大稳健货币政策实施力度,推动企业融资成本稳中有降”;早盘央行继续大额投放呵护跨年资金面,资金面整体均衡偏松,临近年底债市交投清淡,国债现券收益率小幅下行。

周五,央行公开市场开展20亿元7天期和2030亿元14天期逆回购操作,有410亿元逆回购到期;早盘全市场资金情绪指数为48,非银资金情绪指数为51,下午全市场资金情绪指数为45,非银资金情绪指数为48,隔夜加权价格下行15.69bp报0.5474%,7D加权价格下行1.96bp报1.5149%,资金面整体均衡偏松;国债期货全线收涨,10年期主力合约涨0.19%,5年期主力合约涨0.09%,2年期主力合约涨0.03%;10年期国开活跃券220220收益率下行2.50bp报2.9850%,成交199笔;10年期国债活跃券220025收益率下行2.50bp报2.8250%,全天成交79笔。全国疫情传播潮仍继续,市场交易冷淡,临近年末央行OMO净投放加码,资金宽松提振买盘,现券收益率下行2-3bp。

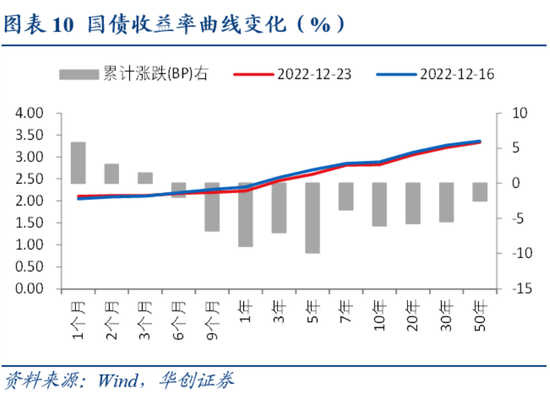

从收益率曲线形态变化来看,国债、国开债期限利差收窄。疫情传播高峰的“弱现实”带动长端品种收益率下行,临近年末央行重启14天逆回购加码投放流动性,资金宽松带动短端品种收益率下行幅度更大,故国债、国开债期限利差走阔。从期限利差的绝对水平来看,国债10Y-1Y利差走阔至60BP附近,国开10Y-1Y利差走阔至70BP附近。

(一)资金面:央行维稳跨年流动性,资金面整体均衡偏松

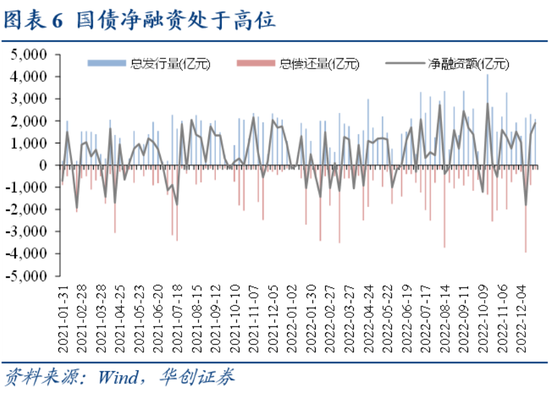

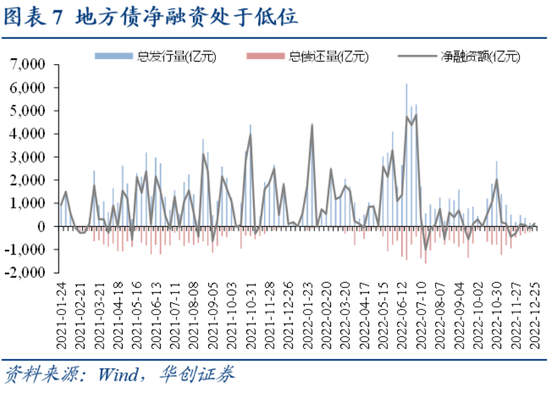

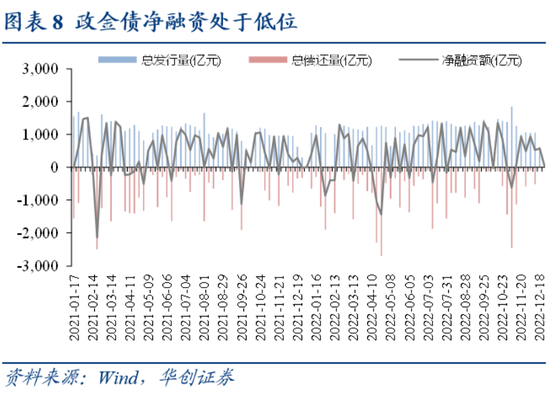

(二)一级发行:国债净融资处于高位,地方债、政金债、同业存单净融资处于低位

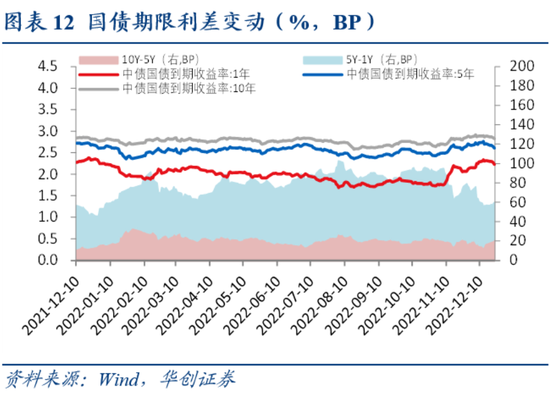

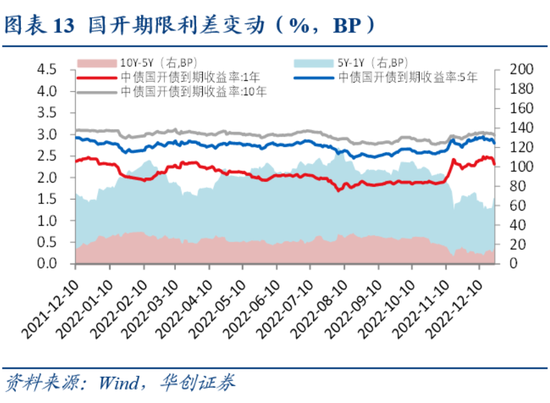

(三)基准变动:国债、国开债期限利差走阔

三

信用市场复盘:净融资额环比下降,中短票收益率普遍下行

(一)一级市场:信用债发行量环比下降,净融资额环比下降

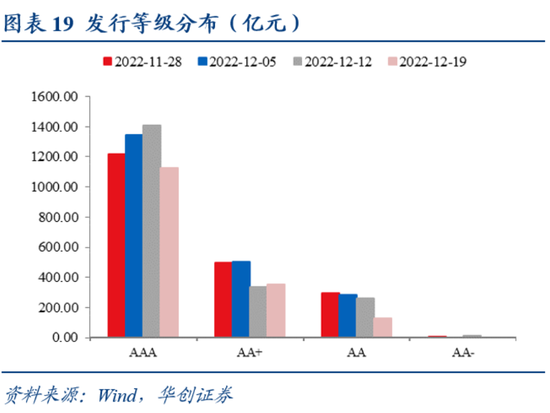

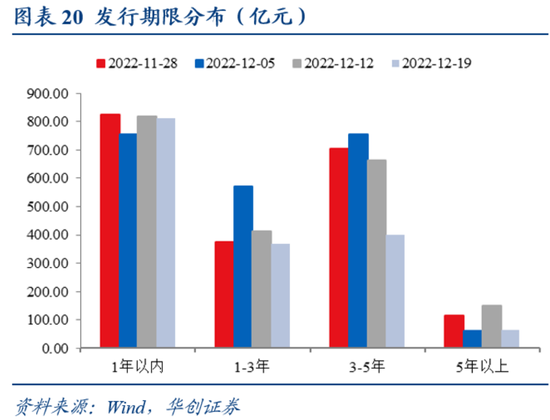

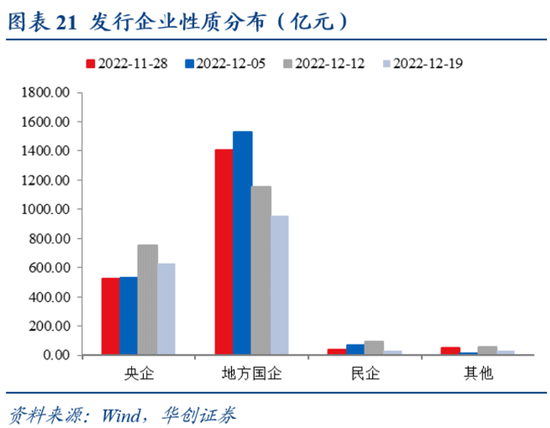

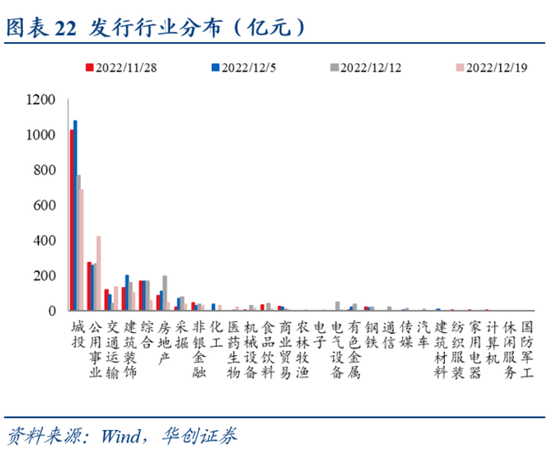

本周信用债发行规模1648.08亿元,较上周减少325.70亿元,净融资额-1816.18亿元,较上周减少876.22亿元。分品种来看,短融、中票、公司债、企业债分别下降至-1083.70亿元、-309.20亿元、-308.12亿元、-80.06亿元。等级方面,AAA、AA+的发行占比分别上升至69.90%、22.03%,AA、AA-的发行占比分别下降至8.07%、0.00%。期限方面,1年以内、1-3年的发行占比分别上升至49.30%、22.35%,3-5年、5年以上的发行占比分别下降至24.37%、3.99%。企业性质方面,央企、地方国企的发行占比分别上升至38.29%、57.90%,民企、其他的发行占比分别下降至2.04%、1.78%。行业方面,本周城投、公用事业、交通运输、建筑装饰等行业发行较为活跃。

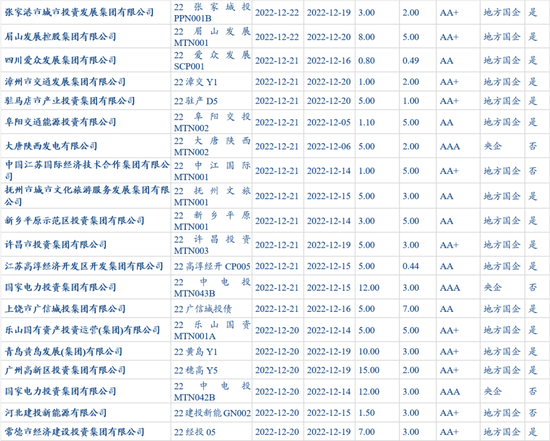

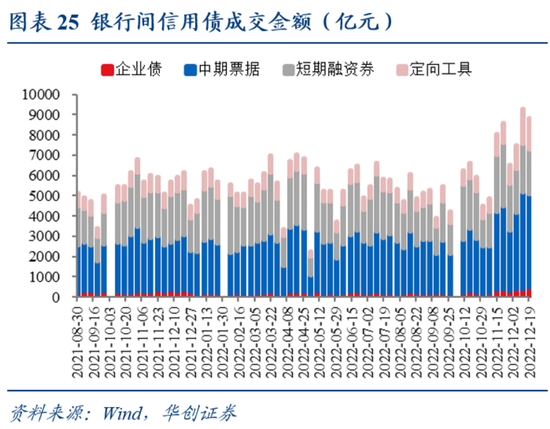

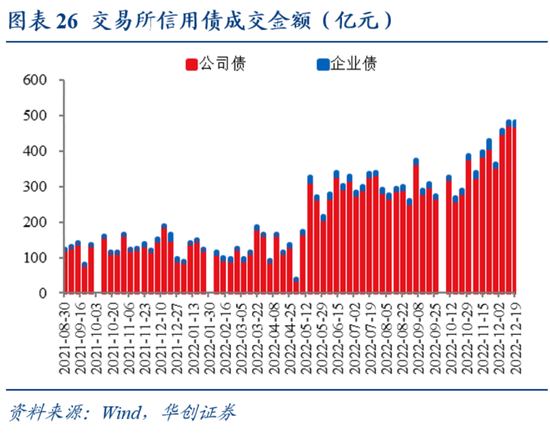

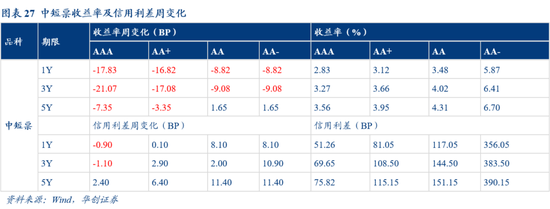

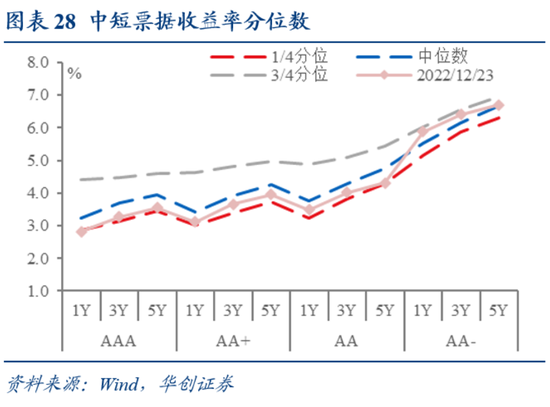

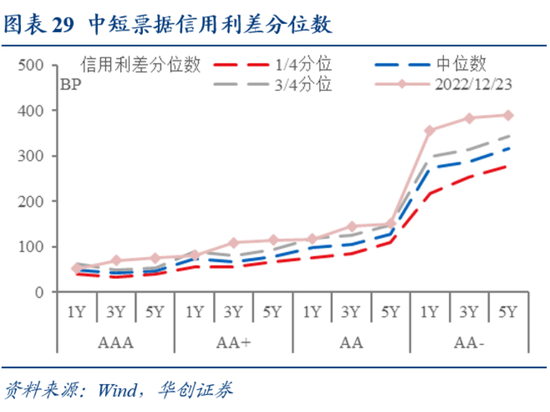

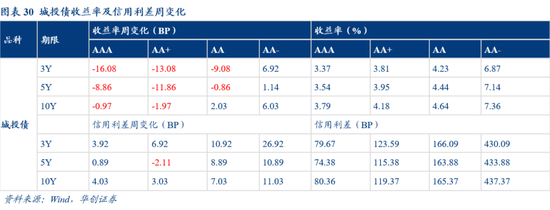

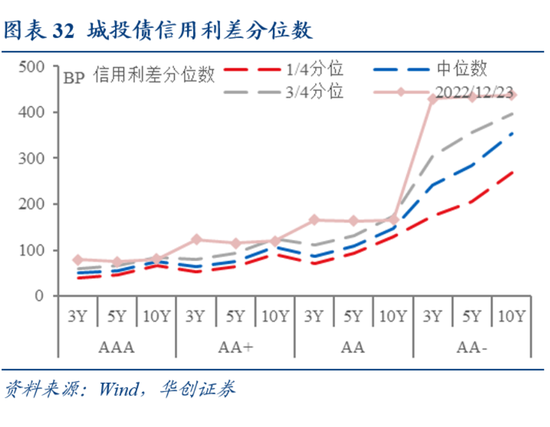

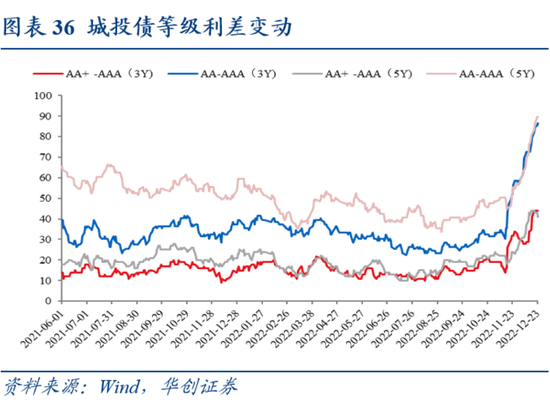

二级市场方面,本周信用债市场整体成交活跃度较上周有所下降。银行间市场成交额下降至8804亿元,交易所市场成交额上升至484亿元。收益率方面,中短票收益率普遍下行,信用利差普遍走阔;中高等级城投债收益率普遍下行,信用利差普遍走阔。评级调整方面,本周无主体评级上调;2家主体评级下调,分别为广西柳州市东城投资开发集团有限公司、远东宏信有限公司。

(二)二级市场:成交活跃度有所下降,城投债收益率普遍下行

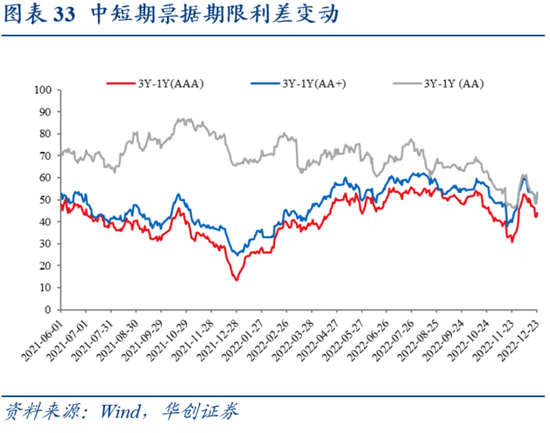

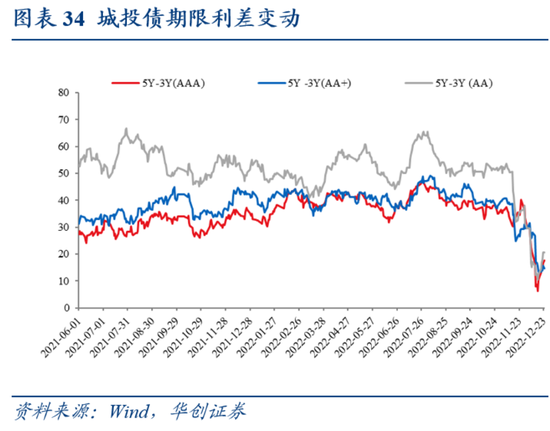

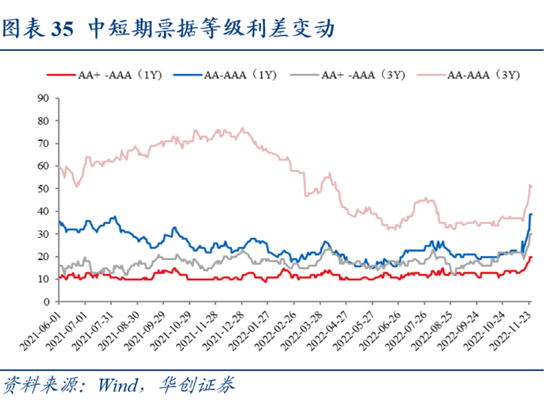

(三)期限利差和等级利差周变化

(四)评级调整

四

海外市场复盘:美债收益率大幅上行,通胀降幅低于预期

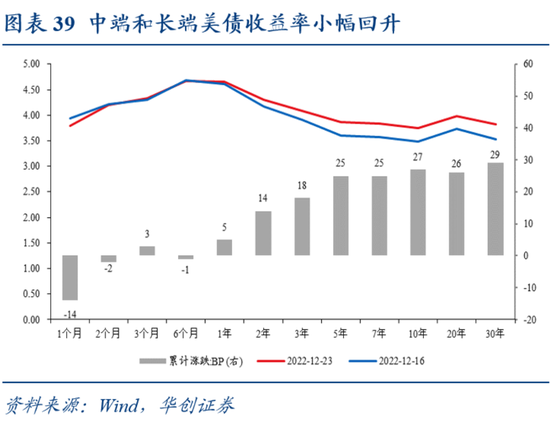

本周10年期美债收益率大幅上行,主要受日央行政策转向和美国通胀降幅不及预期的影响。上半周,日本央行议息会议宣布维持三大利率不变,但将10年期国债收益率波动区间限制从±25bp扩大至±50bp,政策调整时点早于市场预期,日央行行长表示,此次调整并非加息,且退出宽松为时尚早,10年期美债收益率大幅上行至3.69%。周中,美国多项经济数据公布好于预期,其中美国12月谘商会消费者信心指数明显回升,美国三季度实际GDP环比和个人消费支出(PCE)环比终值均大幅上调,10年期美债收益率维持在3.67%左右。下半周,美国11月核心PCE降幅不及预期,引发美债大幅调整,同时美国新屋销售环比超预期上行,个人收入环比小幅上升,个人消费支出环比走弱,10年期美债收益率大幅上行至3.75%。

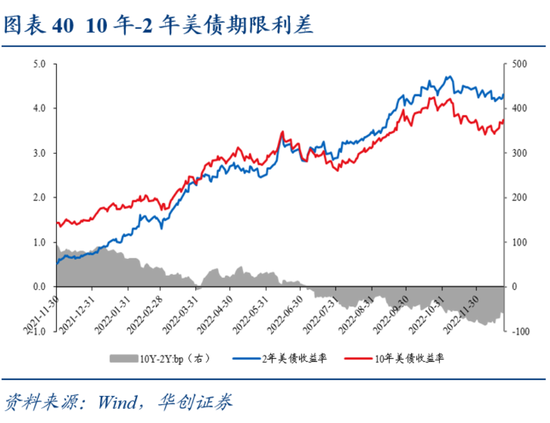

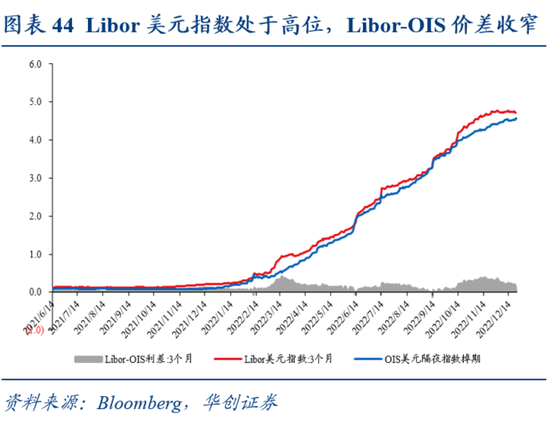

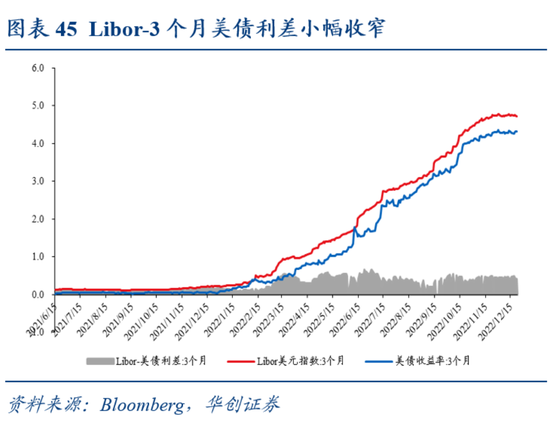

海外市场周度复盘:收益率方面,本周10年期美债收益率从3.48%上行27bp至3.75%,1年期及以上美债收益率上行5-29bp。期限利差方面,本周10年与2年美债期限利差倒挂幅度收窄13bp至-56bp,30年与5年美债期限利差倒挂幅度收窄4bp至-4bp。中美利差方面,10年期中美利差倒挂幅度扩大33bp至-92bp左右,5年期中美利差倒挂幅度扩大35bp至-125bp左右,2年期中美利差倒挂幅度扩大22bp至-196bp左右。资金方面,3个月Libor美元指数维持高位,Libor-OIS利差和Libor-美债3个月利差小幅收窄,美联储逆回购规模小幅上升,美元流动性基本维持。

(一)利差变化:10Y-2Y美债利差倒挂幅度收窄,10年期中美利差倒挂幅度扩大

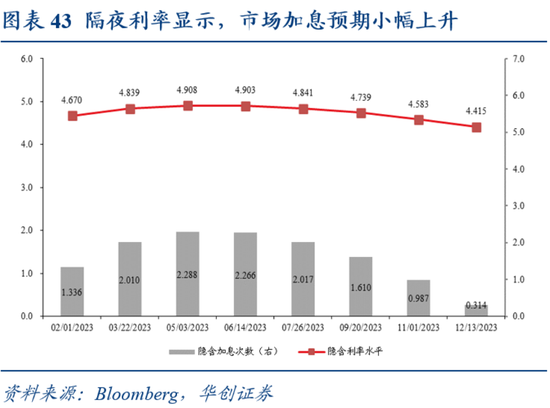

(二)隐含预期:美债隐含通胀预期维持低位,市场加息预期小幅升温

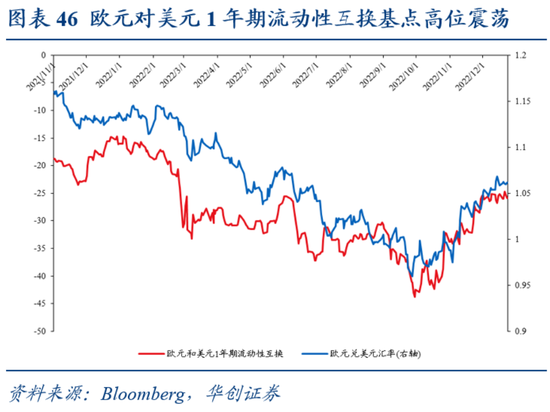

(三)资金面:美元流动性或基本维持,欧元资金价格高位震荡

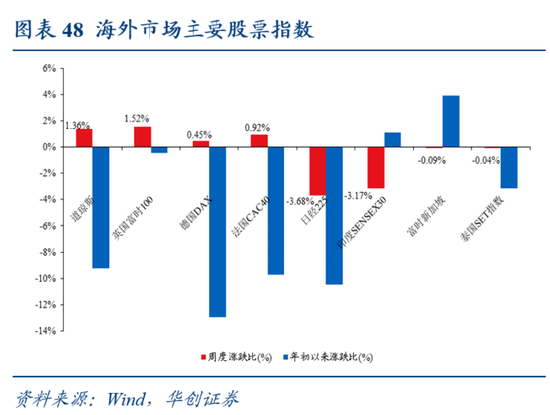

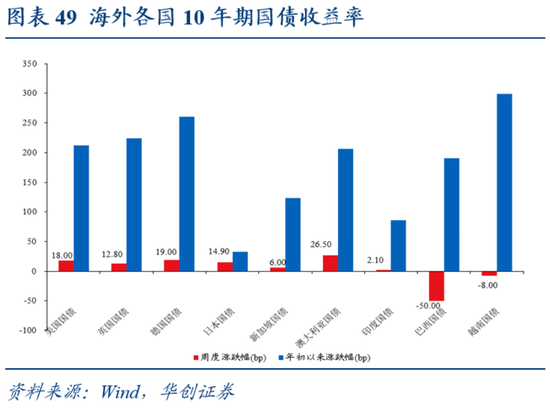

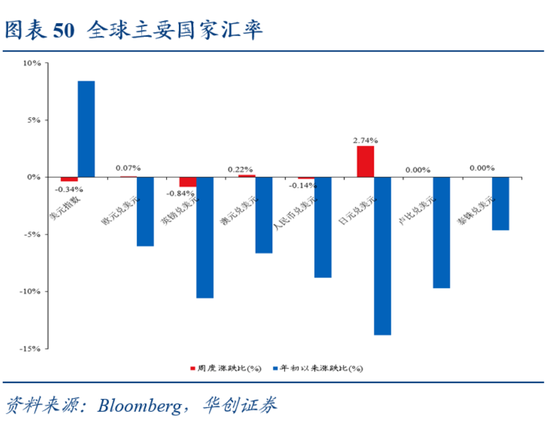

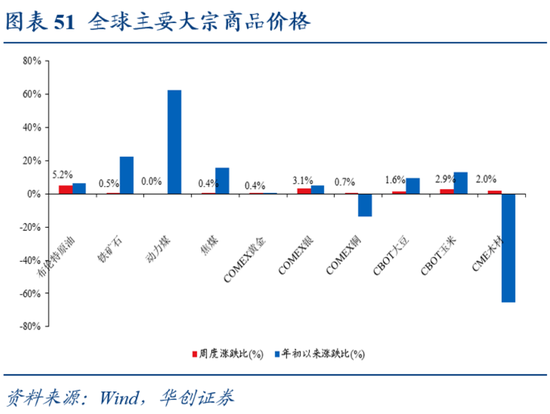

(四)其他海外市场指标:海外多国债市收益率上行,全球主要大宗商品价格反弹

五

风险提示

流动性超预期收紧,宽信用进度超预期。

具体内容详见华创证券研究所12月25日发布的报告《债市跟踪(1219-1225):“弱现实”叠加资金宽松,债市情绪回暖》