【天风研究·固收】 孙彬彬

申 购 分 析

转债基本情况分析

能辉转债发行规模3.48亿元,债项与主体评级为A+/A+级;转股价37.71元,截至2023年3月28日转股价值95.04元;各年票息的算术平均值为1.92元,到期补偿利率10%,属于新发行转债一般水平。按2023年3月28日6年期A+级中债企业到期收益率9.02%的贴现率计算,债底为73.19元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为6.16%,对流通股本的摊薄压力为15.65%,摊薄压力一般。

中签率分析

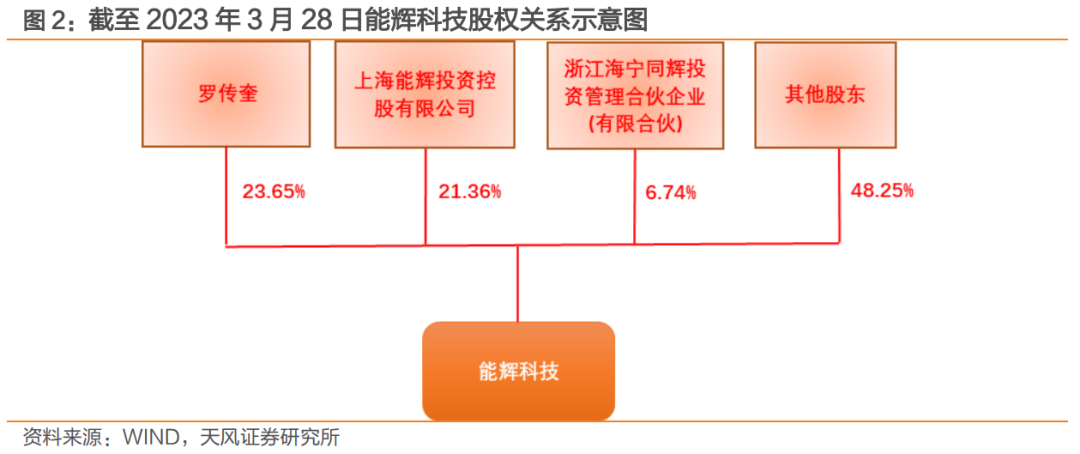

截至2023年3月28日,公司前三大股东罗传奎、上海能辉投资控股有限公司、浙江海宁同辉投资管理合伙企业(有限合伙)分别持有占总股本23.65%、21.36%、6.74%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在81%左右。剩余网上申购新债规模为0.66亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0006%-0.0007%左右。

申购价值分析

公司所处行业为其他专业工程(申万三级),从估值角度来看,截至2023年3月28日收盘,公司PE(TTM)为205.35倍,在收入相近的10家同业企业中处于同业较高水平,市值53.68亿元,处于同业一般水平。截至2023年3月28日,公司今年以来正股上涨3.43%,同期行业指数上涨5.47%,万得全A上涨5.47%,上市以来年化波动率为73.74%,股票弹性较大。公司目前股权质押比例为0.80%,股权质押风险不高。其他风险点:1.光伏组件等原材料价格波动的风险;2.业绩持续大幅下滑的风险;3.毛利率降低的风险;4.业务相对集中的风险等。

能辉转债规模较小,债底保护较小,平价低于面值,市场或给予32%的溢价,预计上市价格为125元左右,建议积极参与新债申购。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期

1.能 辉 转 债 要 素 表

2.能 辉 转 债 价 值 分 析

转债基本情况分析

能辉转债发行规模3.48亿元,债项与主体评级为A+/A+级;转股价37.71元,截至2023年3月28日转股价值95.04元;各年票息的算术平均值为1.92元,到期补偿利率10%,属于新发行转债一般水平。按2023年3月28日6年期A+级中债企业到期收益率9.02%的贴现率计算,债底为73.19元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为6.16%,对流通股本的摊薄压力为15.65%,摊薄压力一般。

中签率分析

截至2023年3月28日,公司前三大股东罗传奎、上海能辉投资控股有限公司、浙江海宁同辉投资管理合伙企业(有限合伙)分别持有占总股本23.65%、21.36%、6.74%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在81%左右。剩余网上申购新债规模为0.66亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0006%-0.0007%左右。

申购价值分析

公司所处行业为其他专业工程(申万三级),从估值角度来看,截至2023年3月28日收盘,公司PE(TTM)为205.35倍,在收入相近的10家同业企业中处于同业较高水平,市值53.68亿元,处于同业一般水平。截至2023年3月28日,公司今年以来正股上涨3.43%,同期行业指数上涨5.47%,万得全A上涨5.47%,上市以来年化波动率为73.74%,股票弹性较大。公司目前股权质押比例为0.80%,股权质押风险不高。其他风险点:1.光伏组件等原材料价格波动的风险;2.业绩持续大幅下滑的风险;3.毛利率降低的风险;4.业务相对集中的风险等。

能辉转债规模较小,债底保护较小,平价低于面值,市场或给予32%的溢价,预计上市价格为125元左右,建议积极参与新债申购。

3. 能 辉 科 技 基 本 面 分 析

智慧能源综合技术服务商

公司是一家以光伏发电研发设计、系统集成及投资运营为主体,同时开展储能微电网、电能替代(重卡换电)、垃圾热解清洁供热等新兴业务的智慧能源综合技术服务商。2022年,公司光伏电站系统集成业务收入占比90.96%,是公司的主要收入来源。

公司成立于2009年2月24日,于2021年8月17日在深市创业板上市。截至2023年3月28日,公司前三大股东罗传奎、上海能辉投资控股有限公司、浙江海宁同辉投资管理合伙企业(有限合伙)分别直接持有占总股本23.65%、21.36%、6.74%的股份,罗传奎、温鹏飞、张健丁为公司控股股东和实际控制人。

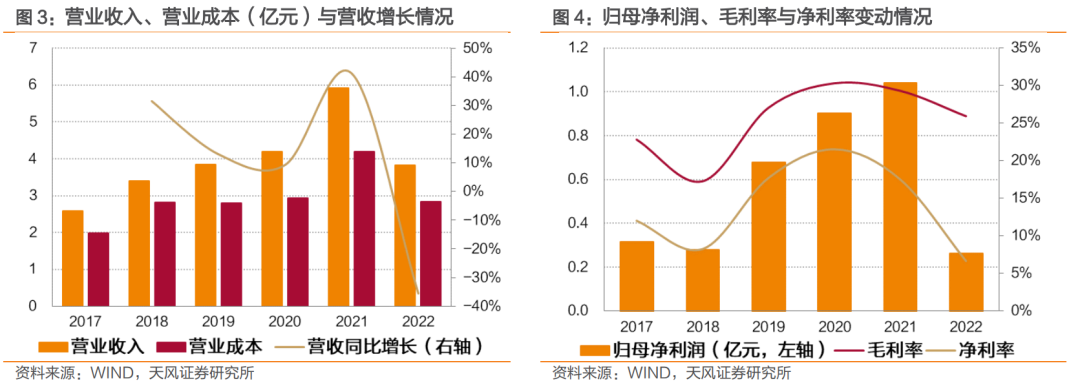

公司2022年营业收入3.82亿元,同比减少35.60%;归母净利润0.26亿元,同比减少74.86%;毛利率为25.92%,同比减少3.36pct。2022年公司业绩大幅下滑主要原因是产业链上游硅料和光伏组件价格上涨导致下游需求萎靡,公司的主营业务、技术优势、核心竞争力不存在重大不利变化。

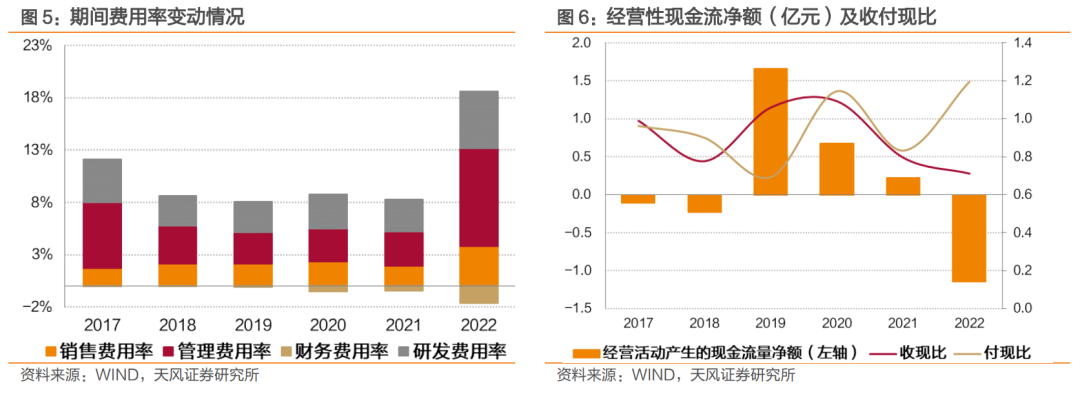

公司2022年销售费用率3.79%,同比增长1.86pct;管理费用率9.36%,同比增长6.10pct;财务费用率-1.65%,同比减少1.17pct;研发费用率5.44%,同比增长2.34pct。总体来看,公司期间费用率除财务费用率外均有所增加。

公司2022年经营活动产生的现金流量为净流出1.14亿元,上年同期为净流入0.22亿元;收现比0.71,同比减少0.08;付现比1.20,同比增加0.36。2022年公司经营活动现金流净流出主要原因是销售商品、提供劳务收到的现金减少。

化石能源减量替代逻辑依旧清晰,硅料及光伏组件价格回落有望提振装机需求

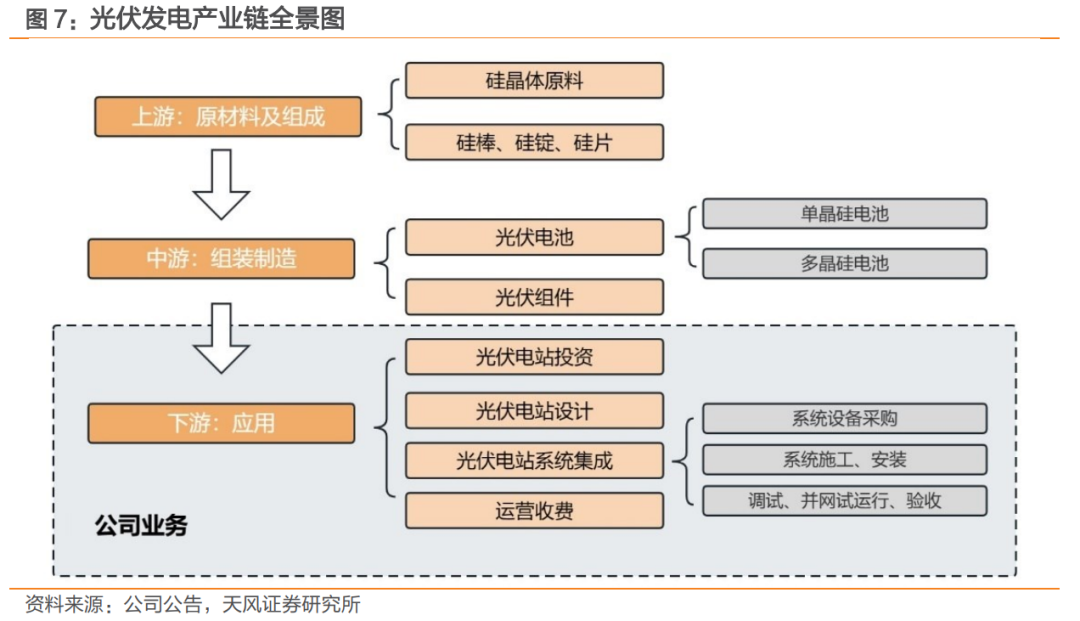

光伏发电产业上游包括硅料、硅片等原材料的生产,中游包括光伏组件、光伏支架、光伏设备的组装制造,下游包括光伏电站的投资、设计、系统集成及运营。

近年来,光伏行业因政策支持、技术进步、能源转型需求旺盛等原因总体呈高速增长,也曾因国补退坡、出力不稳定、美欧“双反”制裁、上游硅料供不应求等原因短暂陷入低迷。长期来看,技术进步带来光伏度电成本的持续下降使得光伏平价上网成为可能,光伏出力不稳等问题也有望随着风光配储得到解决,光伏仍是中国能源转型中的重要角色;短期来看,2022年四季度,随着上游硅片产能提升,光伏产业链上游进入降价通道,上下游价格错配问题得到缓解,下游装机需求有望得到提振。

一方面,光伏电站出力波动性问题凸显叠加光伏补贴全面退坡,倒逼光伏装机由政策驱动转向技术驱动。

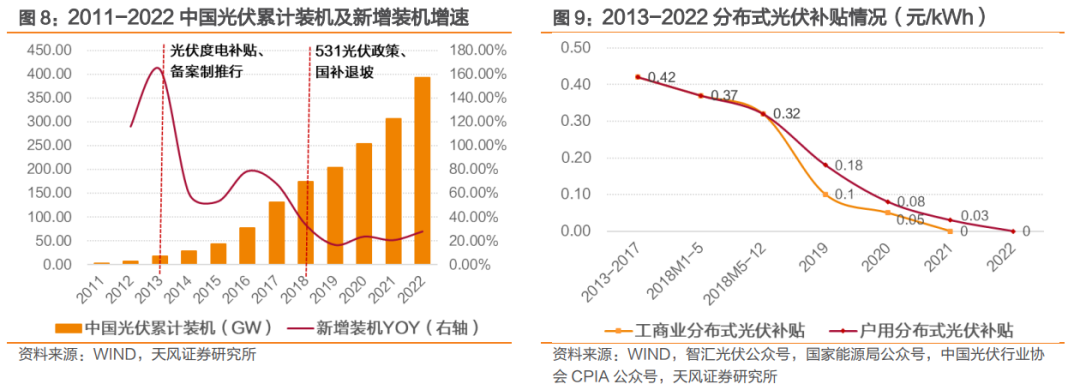

自2017年末,光伏补贴进入退坡阶段。2018年“531光伏政策”全面缩减补贴范围、降低补贴力度,光伏行业一度遭受较大冲击。

在光伏补贴全面退坡的同时,光伏行业降本增效持续推进。一是光伏电站建设成本降低,据《中国光伏产业发展路线图》,2020年地面光伏电站、工商业分布式光伏系统成本分别较2018年下降18.9%、19.1%(2021年光伏上游组件价格上涨导致电站建设成本略有上升)。二是光伏中标电价持续向下突破,据IRENA,2020年中国光伏最低中标电价降至0.2427元/kWh,同比再降6.25%。

另一方面,能源转型任务仍然艰巨,光伏作为能源转型的主力军市场空间广阔。

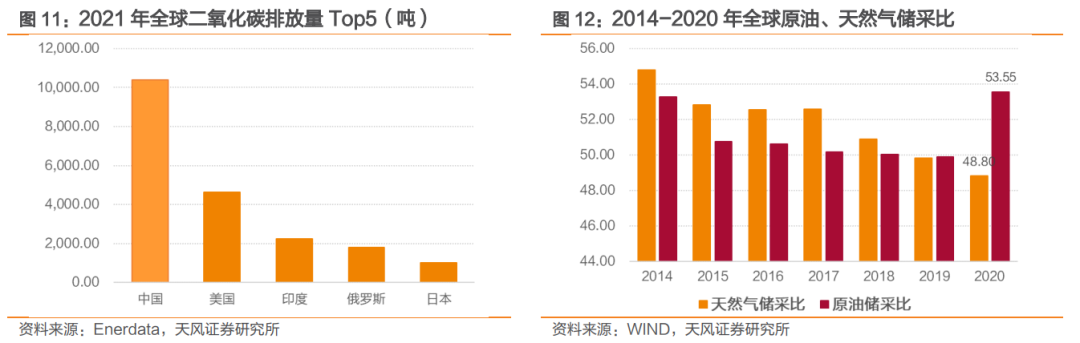

能源转型趋势依旧稳固:传统化石能源存在碳排放高、储量有限、对外依存度高等诸多问题,以风能、太阳能为代表的可再生能源成为化石能源的良好替代。2021年中国碳排放量居世界首位,在“双碳”政策背景仍面临较大降碳压力。同时传统化石能源储量有限且不可再生,据BP世界能源统计年鉴,2020年全球石油、天然气储采比分别仅有53.55、48.80,在当前化石能源使用水平下全球石油、天然气储量仅够维持约50年,能源转型迫在眉睫。

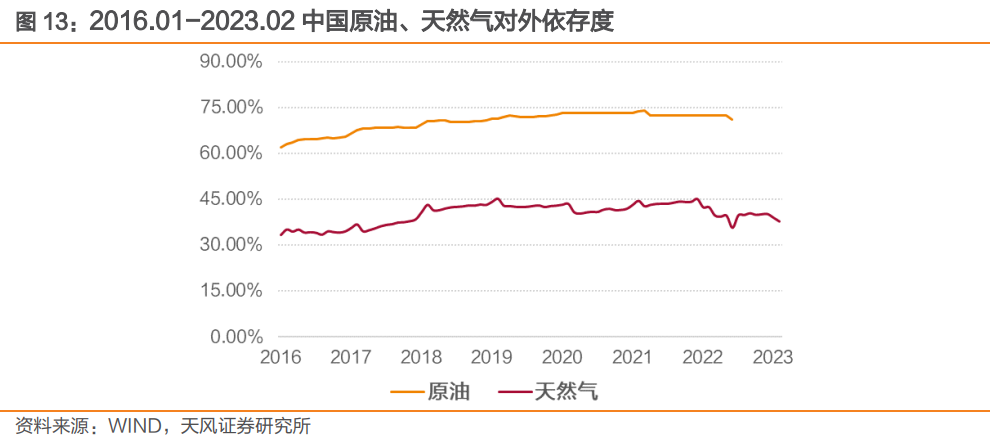

能源安全逻辑逐渐清晰:中国化石能源对外依存度较高,近年来中国天然气对外依存度达40%左右,石油对外依存度超过70%,直接威胁到中国能源安全。二十大报告强调“加快规划建设新型能源体系,加强能源产供储销体系建设,确保能源安全”,在中美贸易摩擦升温,全球化进程受阻的时代背景下,光伏作为技术成熟、经济性较好的可再生能源,有望在中国能源安全体系建设过程中受益。

产业链上游硅料及光伏组件产能提升价格回落,光伏装机需求有望提振。2021年光伏市场需求放量,叠加能耗双控、俄乌战争、疫情等因素,硅料价格一路上行并带动光伏组件价格上行,下游光伏运营商投资积极性受挫。2022 年 4 季度开始,光伏产业链上游原材料供需失衡现象好转并带动光伏组件价格回落,截至2023年3月中旬,光伏组件价格较 2022 年 7 月的短期高点下降 14.55%。

展望2023年,需求端,中国光伏行业协会预测2023年全球光伏新增装机可达280-330GW,按照1:1.2的容配比计算,对应硅片需求为 336-396GW。供给端,据Solarzoom预测,2022年底的全球硅片预计产能达到477.65GW。以此来看,2023年光伏上游硅料及组件价格有望企稳进而提振下游装机需求。

与可比上市公司晶科科技、正泰电器、易事特、阳光电源、和顺电气对比,公司毛利率属于行业一般水平。

差异化战略打造独特技术优势,新兴领域拓展开辟第二成长曲线

光伏电站EPC业务为公司主要收入来源,近年来中国电建、中国能建下属设计院和电建公司转型强势介入EPC项目,市场竞争较为激烈。

对此,公司实行差异化的市场竞争战略,重点跟踪技术难度高、施工条件难、市场影响大的项目。公司拥有多个山地地形区域标杆项目实施经验,在山地光伏项目上具有较强的技术优势和品牌优势,建设完成了贵州省第一个光伏电站项目、第一个农光互补光伏电站项目等标杆性项目。

不断拓展新能源技术领域应用边界,布局重卡换电、储能微电网、新能源电站智能运维系统等新兴业务。重卡换电领域,公司已发布包括无轨智能“小蚁”重卡换电机器人(AGV)、重卡储能动力电池系统、重卡电池支架在内的第二代系列产品,可广泛应用于现有的众多重卡车型;储能微电网领域,公司以 EMS 能量管理系统和储能系统集成为核心,研发 2.5mw/5mwh 标准液冷储能产品,能够实现大型新能源电站的一次调频、平滑出力、削峰填谷、备用电源等功能;新能源电站智能运维系统领域,公司建立智能云运维管理平台,目前已完成公司自有工商业分布式光伏电站、户用分布式光伏电站和储能微电网系统等多个业务板块的接入,实现对公司已有站点的统一智能化运维监控。

截至2023年3月30日,公司PE(TTM)为207.70倍。从历史来看,公司目前估值处于较高水平。

募投项目分析

本次公开发行可转债拟募集资金额为不超过3.48亿元,其中2.48亿元拟投入分布式光伏电站建设项目,剩余1.00亿元拟用于补充流动资金。

本次募投项目主要为分布式光伏电站的投资建设,该项目紧密围绕主营业务展开,公司已具备较强的光伏电站建设及运营能力,在分布式光伏领域技术优势显著。

分布式光伏作为光伏发电的主要形式之一,可建设于各类工商业企业厂房与居民住宅屋顶,具有分散布局、建设周期短、就近消纳、高效清洁的特点,与集中式光伏相比,可有效减少电力在升压和运输中的损耗,并弥补大电网稳定性的不足,兼具环境效益、社会效益和经济效益。

预计该项目建设期为6-12 月,将在 2023 年底全部建设完成并投产。项目达产后,公司将年均增加收入约 2938.68万元,年均增加净利润总额约1517.38万元,项目平均税后内部收益率为 8.36%,具有良好经济效益。