来源 赵伟宏观探索

摘要

美联储政策的正常化,2023年的“变量”是利率,2024年或是缩表。随着加息周期的结束和降息周期的临近,以及货币月末流动性紧张“信号”的显现,美联储或提前调整缩表的参数,以防再次出现“回购危机”。

热点思考:短板原理:美联储缩表的终点有多远?

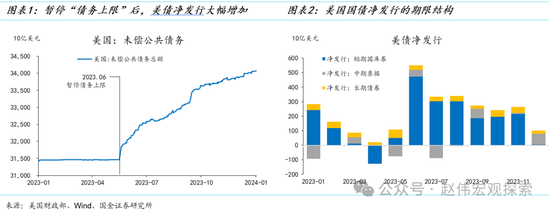

2023年6月美国国会两党达成暂停“债务上限”协议(《财政责任法案》)以来,美国公共债务规模大增。但是,财政融资暂未对货币市场流动性产生显著冲击。一方面,新增债务的期限结构以短期为主(即国库券,bills),逆回购正好充当国库券融资的“蓄水池”;另一方面,财政支出部分分流至准备金,反而优化了货币市场的流动性结构。

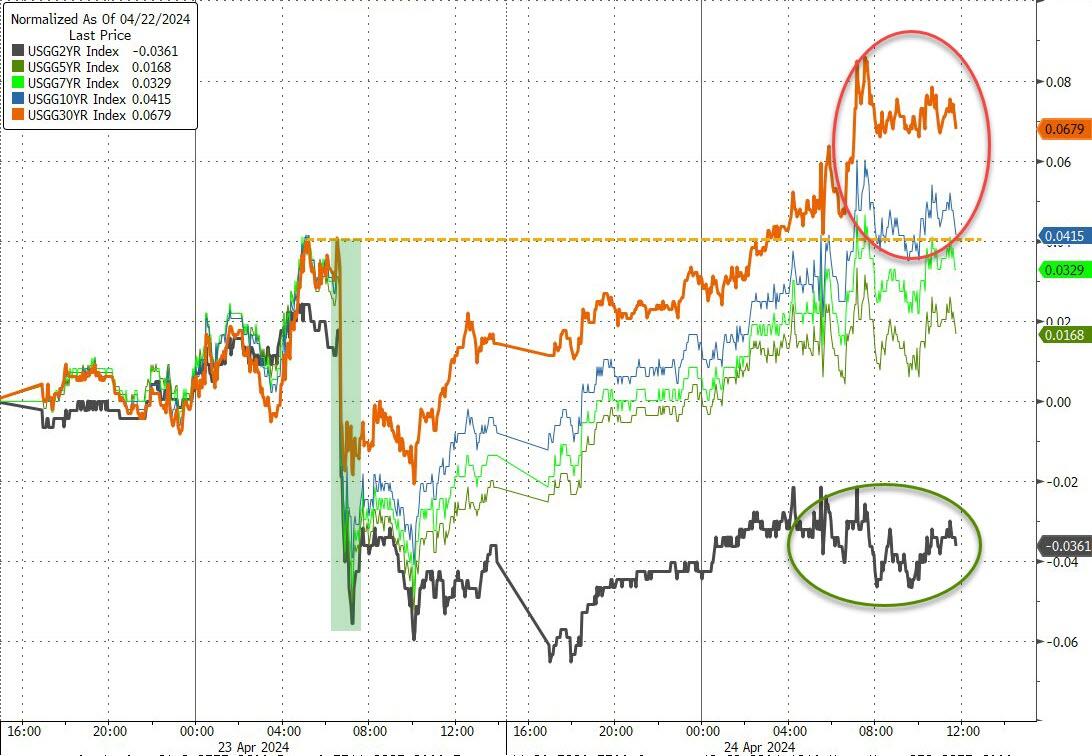

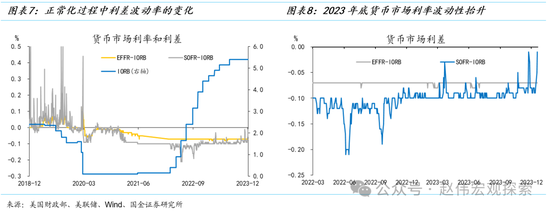

但是,2023年底以来,货币市场利率的波动性有所抬升。2023年10-12月底,SOFR连续3个月跳升。其中,11月和12月跳升幅度均接近10bp(从5.31跳升至5.40),导致SOFR-IORB(准备金利率)利差一度从-9bp升至-1bp。月末利差波动性的抬升表明,虽然货币市场整体流动性依然“过剩”(abundant),但已出现“结构性短缺”。

美联储尚未在正式例会中讨论调整缩表事宜,但FOMC票委、达拉斯联储主席罗洛根(Lorie Logan)已经在公开演讲中提示调整缩表参数的计划。“月末流动性压力的出现表明,我们不再处于流动性超级充裕、对所有人都总是供应过剩的状态……因此,考虑到逆回购的快速下降,我认为应该考虑调整一些参数。”

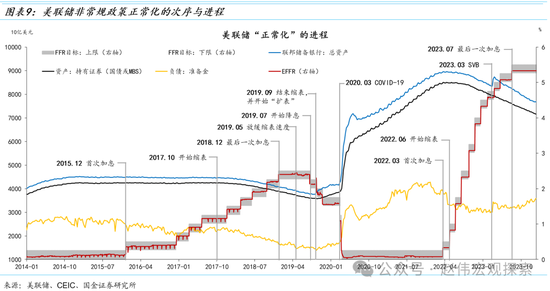

美联储非常规政策的“正常化”分为利率正常化和资产负债表正常化(即缩表)两个部分。经验上,两者启动、暂停或结束的时间经常存在错位,但在多数时间内方向是相同(宽松、中性还是紧缩)的,并且在较长时间内出现反向的可能性较低。2024年可能会出现降息与缩表同步进行的情况,但降息的起点与缩表的终点间隔或较短。

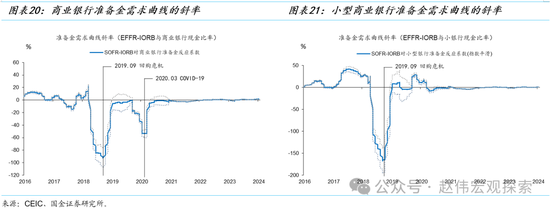

理论和经验上,当准备金从“过剩”状态向“充足”(ample)状态转变时,准备金需求曲线的斜率会从0转变为负值。截止到2024年1月中旬,准备金需求曲线的斜率仍然为0。如上所述,美国货币市场流动性总体依然处于“过剩”状态,但2023年10-12月底利差波动性的抬升表明,流动性存在一定的结构性短缺特征。

我们预计,美联储放缓缩表的时点或位于2024年2季度,结束缩表的时点或位于2024年底-2025年初。操作层面,可能的方式是将每月缩表的上限从950亿美元下调至475亿(减持国债的上限从600亿下调至300亿,机构债/MBS的上限从350亿下调至175亿)——也可能仅仅将国债的上限从600亿下调至300亿(但无本质区别)。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

一、热点思考: 美联储缩表的终点有多远?

(一)美国货币市场流动性状况:整体仍然“过剩”,但“结构性短缺”状况已经显现

2023年6月美国国会两党达成暂停“债务上限”协议(《财政责任法案》)以来,美国公共债务规模大增。2023年6月初至今,美国未偿公共债务规模从31.5万亿增加到了34.1万亿,半年左右增加了2.6万亿。但是,财政融资并未(立即)对货币市场流动性产生显著压力。一方面,新增债务的期限结构以短期为主(即国库券,bills),逆回购正好充当国库券融资的“蓄水池”,并未对准备金形成挤占;另一方面,财政融资对流动性的挤占主要体现为财政存款(TGA)规模的增加(约6,000亿),而非2.6万亿,财政支出反而部分分流至准备金,进而优化了货币市场的流动性结构[1]。

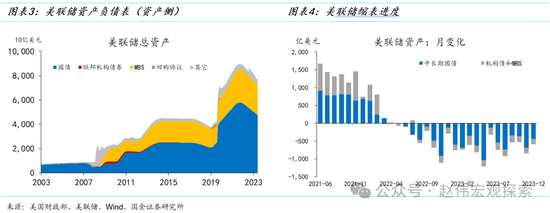

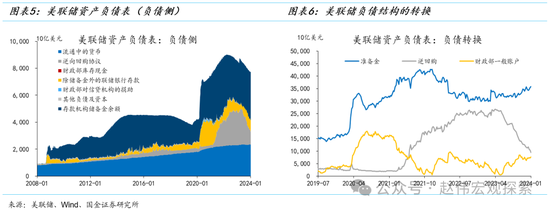

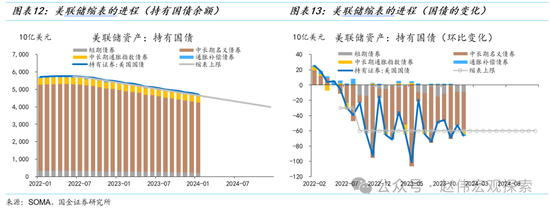

在财政融资过程中,美联储仍在按计划缩表,货币市场流动出现了再分配。截止到2023年底,美联储总资产规模已经下降至7.8万亿美元,相比2022年5月底(缩表前)减少约1.2万亿。其中,持有证券规模从8.5万亿减少至7.2万亿(减少1.3万亿),持有国债规模从5.8万亿减少至4.8万亿(减少1万亿)。

美联储负债的结构出现了较为明显的转换。TGA从500亿增加到6,500亿,准备金从3.2万亿增加到3.5万亿,逆回购从2.5万亿锐减至1万亿以下——其中,主要表现为国内机构持有的逆回购规模规模的下降(从2023年5月底的2.3万亿下降至2024年1月中旬的0.6万亿)。参考2022年9月至2024年1月中旬的平均速度(500亿/每周),国内机构持有的逆回购将在3个月之后降至零。此后,美联储缩表和财政融资将继续吸收准备金。货币市场流动性压力或趋于显性化。

2023年底以来,货币市场利率的波动性有所抬升,流动性状况开始引发市场关注。2023年10月、11月和12月底,随着月末/年末流动性需求的增加,以国债为抵押品的隔夜融资利率(Secured Overnight Financing Rate,SOFR)连续3个月跳升。其中,11月和12月跳升幅度均接近10bp(从5.31跳升至5.40),导致SOFR-IORB(准备金利率)利差一度从-9bp升至-1bp。这表明,当美债拍卖的交割、企业交税和节假日期间居民现金需求叠加时,流动性呈现出偏紧的状况。

美联储虽然还未在例会中正式讨论调整缩表事宜,但FOMC票委、达拉斯联储主席罗洛根(Lorie Logan)已经在公开演讲中提示调整缩表参数的计划。在2024年1月6日国际银行、经济和金融协会和美国经济协会(International Banking, Economics and Finance Association and the American Economic Association)的演讲中[2],洛根称:

“经验表明,流动性压力往往首先出现在……纳税日、财政部结算日和月末……月末压力的出现表明,我们不再处于流动性超级充裕、对所有人都总是供应过剩的状态。”

“总体而言,金融体系几乎肯定仍然拥有充足的银行准备金和总体流动性……(但)个别银行可能会先于整个系统接近短缺……因此,考虑到逆回购的快速下降,我认为应该考虑调整一些参数,这些参数将指导我们做出减缓缩表的决定。……从长远来看,更缓慢地缩表实际上可以通过平滑再分配和降低我们不得不过早停止的可能性,帮助实现更有效的资产负债表。”所以,美联储缩表也遵循“短板原理”。

洛根在担任达拉斯联储主席之前,曾任联邦公开市场委员会系统公开市场账户的经理和纽约联邦储备银行执行副总裁,负责公开市场操作事宜,其对货币市场和流动性相关问题的评论值得终点关注。

(二)“正常化”的次序:降息在即,缩表的终点还远吗?美联储是否会重启“QE”?

美联储非常规政策的“正常化”(normalization)分为利率正常化和资产负债表正常化(即缩表)两个部分。虽然两者的决策是独立的,但并非没有关联,也存在一定的次序。利率正常化取决于经济基本面条件(如增长、就业和通胀),资产负债表正常化取决于存款机构的准备金需求。经验上,两者启动、暂停或结束的时间经常存在错位,但在多数时间内方向是相同(宽松、中性还是紧缩)的,并且在较长时间内出现反向的可能性较低。

引申而言:(1)随着加息周期的结束,放缓缩表速度是可期的,但具体时间仍要取决于货币市场流动性状况;(2)2024年可能会出现降息与缩表同步进行的情况,但降息的起点与缩表的终点的时间间隔或较短;(3)缩表结束后,美联储资产负债表将进入所谓的“内生扩张”阶段——随着经济的增长,美联储需要投放适量的货币,但并非传统意义上的量化宽松(QE),而是通过增持短期国库券的方式“扩表”,或通过正回购的方式调节流动性。

(三)缩表的终点:预计2024年中开始放缓QT,2024年底-2025年1季度结束QT

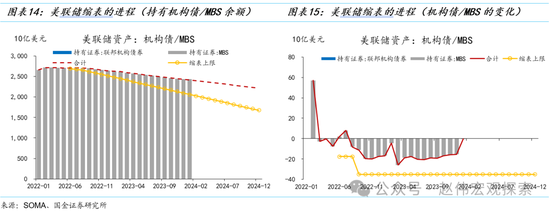

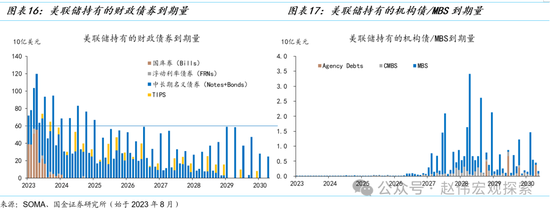

从美联储持有证券的规模看,2022年6月缩表至2024年1月中,美联储累计缩表规模约为1.3万亿,其中,国债减少了1万亿,MBS减少了3,000亿,前者与计划的缩表上限相当,后者则不足上限的50%,这主要是因为美联储采取的是“被动缩表”方式(到期不在滚动,而非主动抛售),而MBS大多为30年期或15年期,直到20年代末到期量都比较小,缩减进程主要依赖于MBS债务人的提前偿付,这主要出现在利率下降区间。

从持有证券的到期规模看,短期内,美联储减持国债的路径或仍能贴近600亿/月上限,预计到2024年底,国债余额将下降至4万亿,相比2023年底减少约7,000亿。假设缩减MBS的规模只相当于上限的50%,至2024年底MBS余额将下降至2.2万亿,相比2023年底下降约2,500亿。所以,至2024年底,美联储合计约缩表约9,500亿,相当于准备金的27%。货币市场流动性状况是否依然充裕?

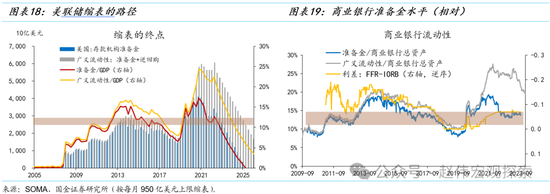

参照2017-2019年缩表的经验:(1)在2023年1月20日的这次演讲中,美联储理事沃勒做认为,储备金(/GDP)的目标值应该是11%-12%。按照当前的缩表进度推进,缩表结束的时间或位于2024年4季度前后(广义准备金/GDP约为11%);(2)纽约联邦储备银行的定量研究表明,2010年以来的经验显示,当准备金下降到商业银行总资产11%以下时,利差的敏感系数显著为负——准备金短缺;当其大于14%时,敏感系数显著为零——准备金过剩;故大致可以将11%-14%视为准备金充足区间[3]。这两种标准是一致的,时间上或不会出现明显地错位[4]。

关于缩表的终点,上述数量规则的参考价值并不高,因为历史样本只有1个,且准备金需求曲线会发生“位移”。在原理层面,美联储需要保持准备金相当充裕(ample),以烫平货币市场利率的波动,减少公开市场操作的频次,在此前提下尽可能的缩减资产负债表规模。理论和经验上,当准备金从“过剩”状态向“充足”状态转变时,准备金需求曲线的斜率会从0变为负值,绝对值越大,准备金越短缺,利率波动性越大。

截止到2024年1月中旬,准备金需求曲线的斜率仍然为0。所以,美国货币市场流动性总体依然处于“过剩”状态,但2023年10-12月月末流动性压力的显性化表明,流动性存在一定的结构性短缺特征。这与2019年缩表尾声的特征类似(虽然程度上存在差异)。考虑到回购危机的“教训”,美联储本次或“提前”放缓缩表,并在准备金相对充裕的时候结束缩表(相对于2019年而言)。

政策操作层面,美联储会遵循“短板原理”,在总体流动性高于“最优水平”时放缓缩表进程(即洛根说的“调整参数”),可能的方式是将每月缩表的上限从950亿美元下调至475亿(减持国债的上限从600亿下调至300亿,机构债/MBS的上限从350亿下调至175亿)——也可能仅仅将国债的上限从600亿下调至300亿,总体上限从950亿下调至650亿(由于机构债/MBS上限为软约束,本质上并无差异)。我们预计,放缓缩表的时点或位于2024年2季度,结束缩表的时点或位于2024年底-2025年初。

[1] 参考深度报告《流动性的“双重压力”:财政融资、联储缩表与美债期限溢价》(2023年9月5日)。

[2] 洛根的演讲,可参考:https://www.dallasfed.org/news/speeches/logan/2024/lkl240106

[3] Afonso, Giannone, La Spada, Williams, 2022. Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve,Federal Reserve Bank of New York Staff Reports, No. 1019

[4] 同上。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。