报告概要

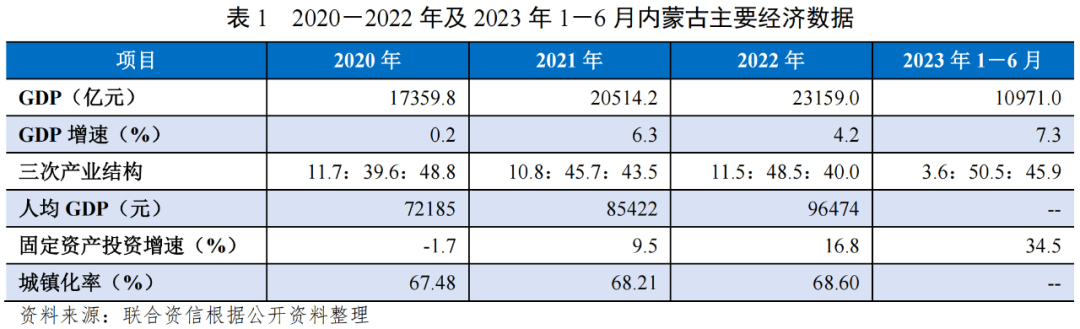

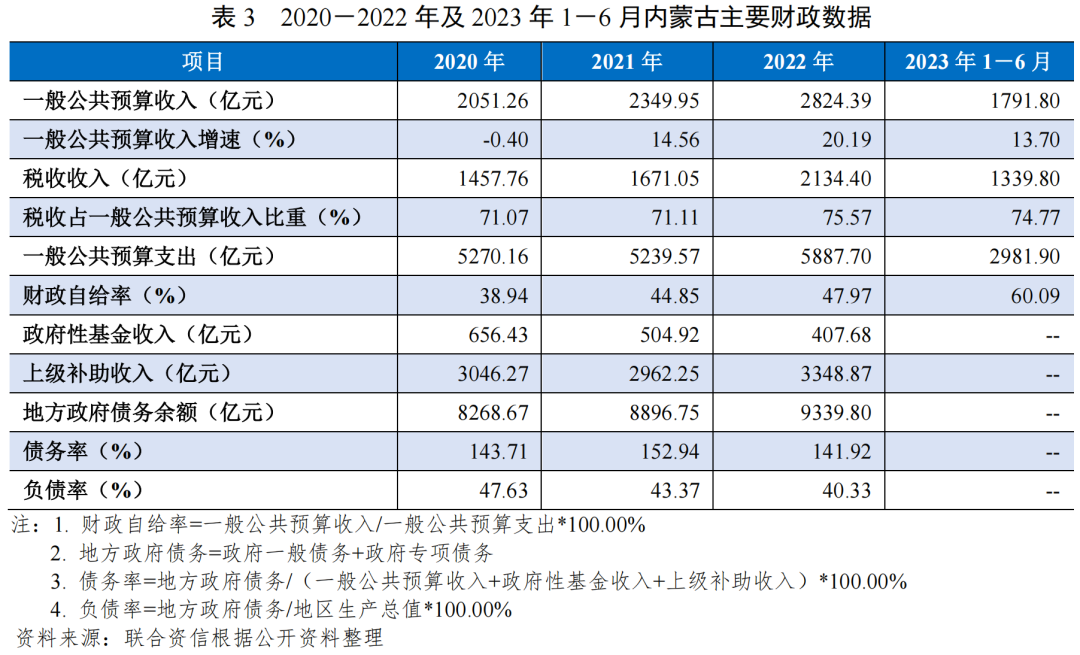

2022年,内蒙古自治区经济增速有所放缓但高于全国水平,固定资产投资增速继续提升,规模以上工业增加值增速有所提高。2022年,内蒙古自治区一般公共预算收入在全国排名第17位,一般公共预算收入稳定性较强,但是财政自给率一般,整体财政实力相对较弱。内蒙古自治区政府性基金收入近年来持续下降,上级补助收入对地方综合财力贡献程度较高。内蒙古自治区政府负债率和债务率在全国各省市中处于较高水平,2022年地方政府负债率为40.33%,债务率为141.92%,政府债务压力较大。

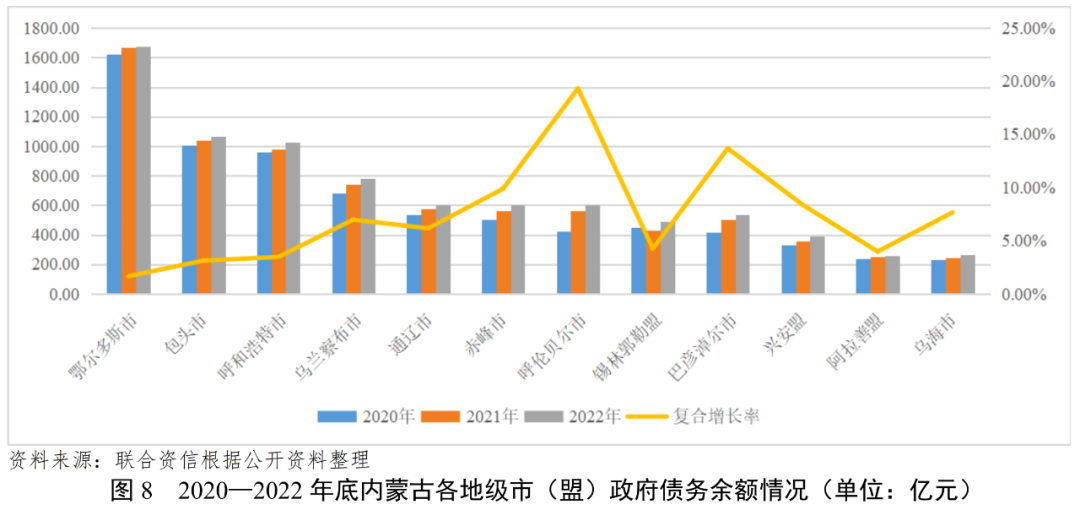

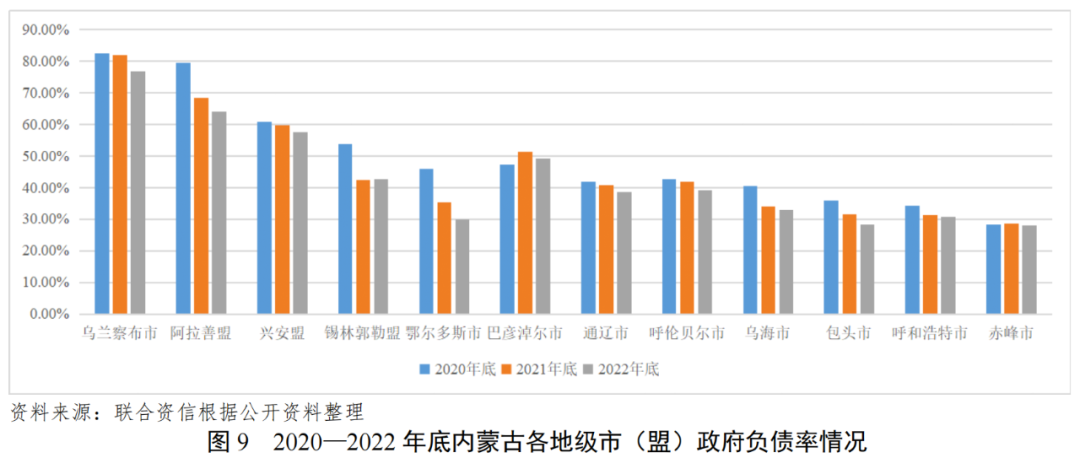

从地市层面看,内蒙古自治区各地级市(盟)发展相对不均衡,地区间经济实力差距较大。蒙中地区中,鄂尔多斯市、包头市及呼和浩特市经济总量位列内蒙古前三,上述3市经济实力明显高于其他地区。2020-2022年,内蒙古自治区全部地级市(盟)政府债务余额均呈上升趋势。截至2022年底,内蒙古自治区9个地级市(盟)政府债务余额在400.00亿元以上。其中,乌兰察布市、阿拉善盟、兴安盟和巴彦淖尔市地方政府负债率显著高于其他地区,蒙东地区政府债务率相较于蒙中和蒙西地区处于较低水平。

从企业层面看,内蒙古自治区有存续债的发债城投企业较少,分布在包头市、赤峰市和鄂尔多斯市,企业主体信用级别以AA为主。2020-2022年,内蒙古各地级市(盟)发债城投企业均处于债务收缩状态,从2023-2025年到期债券规模看,2024年为偿债峰值,主要集中在包头市和鄂尔多斯市。内蒙古各地级市(盟)发债城投企业短期偿债指标均有所弱化,整体流动性趋紧。包头市和赤峰市地方综合财力对“发债城投企业全部债务+地方政府债务”的支持保障能力较弱。

一、内蒙古自治区经济及财政实力

1.内蒙古自治区区域特征及经济发展状况

内蒙古自治区2020-2022年经济总量在全国处于中等偏下水平,人均GDP略高于全国人均GDP水平。2020-2022年,内蒙古自治区经济增速波动增长,2022年,内蒙古自治区经济增速有所放缓但高于全国水平,固定资产投资增速继续提升,规模以上工业增加值增速有所提高。2023年上半年,内蒙古自治区经济同比保持增长。

内蒙古自治区简称“内蒙古”,地处中国北部边疆,是我国北方重要的生态安全屏障和北疆安全稳定屏障,由东北向西南斜伸,呈狭长形,东西长约2400公里,南北最大跨度1700多公里,总面积118.3万平方公里,横跨东北、华北和西北地区,内与黑龙江、吉林、辽宁、河北、山西、陕西、宁夏回族自治区和甘肃8省区相邻,外与俄罗斯和蒙古国接壤,边境线4200多公里。内蒙古地貌以高原为主,大部分地区海拔在1000米以上,内蒙古高原是中国第二大高原。除了高原以外,还有山地、丘陵、平原、沙漠、河流和湖泊。内蒙古水资源总量为545.95亿立方米,其中地表水406.6亿立方米,占总量的74.5%;地下水139.35亿立方米,占总量的25.5%。

内蒙古自治区作为资源大省,形成了以能源为主导的工业体系,其煤炭保有资源量为5179.13亿吨,占全国的29.02%,居全国第一位。煤炭主导产业在国家产业政策导向、产业基础、资源及生产成本等方面均具有一定比较优势。此外,内蒙古亦是我国发现新矿物最多的省区,包括钡铁钛石、包头矿、黄河矿、索伦石、汞铅矿、兴安石、大青山矿、锡林郭勒矿、二连石及白云鄂博矿,其中,包头白云鄂博矿山是世界上最大的稀土矿山。截至2021年底,内蒙古保有资源储量居全国之首的有20种、居全国前三位的有47种、居全国前十位的有103种;稀土查明资源储量居世界首位。建成我国重要的能源和战略资源基地是国家交给内蒙古自治区的五大任务之一,围绕这一任务,国家支持内蒙古对战略性矿产资源系统性勘查评价、保护性开发、高质化利用、规范化管理,提升稀土、铁、镍、铜、钨、锡、钼、金、萤石、晶质石墨、锂、铀、氦气等战略性矿产资源保障能力。加快发展高纯稀土金属、高性能稀土永磁、高性能抛光等高端稀土功能材料。扩大稀土催化材料在钢铁、水泥、玻璃、汽车、火电等行业应用。支持包头稀土产品交易所依法合规建设面向全国的稀土产品交易中心,将包头建设成为全国最大的稀土新材料基地和全球领先的稀土应用基地。

内蒙古自治区由蒙、汉、满、回、达斡尔、鄂温克、鄂伦春和朝鲜等55个民族组成。截至2022年底,内蒙古常住人口2401.17万人,与2010年第六次全国人口普查数据相比减少2.81%。其中,城镇人口1647.20万人,乡村人口753.97万人。常住人口城镇化率68.60%,高于全国平均水平。

2022年,内蒙古全年完成货物运输总量20.78亿吨,同比下降1.9%,其中,铁路货运量8.11亿吨,公路货运量12.67亿吨;完成货物运输周转量5187.0亿吨公里,其中,铁路货物周转量3046.0亿吨公里,公路货物周转量2141.0亿吨公里。2022年,内蒙古旅客运输总量及周转率均继续下降,主要系受公共卫生事件影响所致。内蒙古全年完成旅客运输总量4103.2万人,同比下降43.6%;完成旅客运输周转量89.0亿人公里,同比下降46.0%。截至2022年底,内蒙古辖区共有运输机场16个,通勤机场3个,通用机场22个(A1类12个,B类10个),通用航空企业23家。打造我国向北开放的重要桥头堡是国家交给内蒙古自治区的五大任务之一,围绕这一任务,国家支持内蒙古加快建设以满洲里口岸为节点,内连大连港、秦皇岛港和东北地区,外接俄蒙至欧洲的向北开放东通道,以二连浩特口岸为节点,以中蒙俄中线铁路为支撑,内连天津港和京津冀,外接俄蒙至欧洲的向北开放中通道,完善货物通关、物流贸易和生产加工功能。

从经济运行方面看,近三年,内蒙古经济不断增长,增速波动增长。2020-2022年,内蒙古地区生产总值(GDP)按同口径可比价计算,同比分别增长0.2%、6.3%和4.2%,2022年内蒙古GDP为23159.0亿元。2020-2022年,内蒙古人均GDP持续增长,2022年内蒙古人均GDP为9.65万元,略高于全国人均GDP水平,位居全国第8名。从产业结构来看,2022年,内蒙古自治区第一产业增加值2654.0亿元,同比增长4.3%;第二产业增加值11242.0亿元,同比增长6.5%;第三产业增加值9263.0亿元,同比增长2.2%。内蒙古自治区三次产业结构由2020年的11.7:39.6:48.8调整为2022年的11.5:48.5:40.0,第二产业占比有所提升,系受2021年以来煤炭价格上涨,内蒙古煤炭开发和洗选业工业产值大幅增长所致。

工业生产方面,2022年,内蒙古规模以上工业增加值同比增长6.6%,增速较上年增加0.6个百分点。分门类看,制造业增加值同比增长10.9%,高于规模以上工业增加值增速4.3个百分点。分行业看,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制品业,电气机械和器材制造业以及计算机、通信和其他电子设备制造业同比分别增长1.6%、8.2%、39.2%、32.1%和54.8%。绿色能源方面,新能源装备制造业增加值同比增长75.3%。

固定资产投资方面,2022年,内蒙古全年全社会固定资产投资同比增长16.8%,同期全国固定资产投资同比增长4.9%。在固定资产投资(不含农户)中,第一产业投资同比增长13.6%,第二产业投资同比增长44.8%,第三产业投资同比下降4.3%;民间固定资产投资同比增长16.8%,占固定资产投资(不含农户)的比重为54.0%;基础设施投资同比增长35.3%。按项目隶属关系分,地方项目投资同比增长13.6%,中央项目投资同比增长57.5%。分区域看,东部地区投资同比增长12.7%,中部地区投资同比增长19.1%,西部地区投资同比增长26.2%。

2023年上半年,内蒙古自治区经济同比增速较上年全年有所提高。2023年1-6月,内蒙古自治区生产总值10971.0亿元,同比增长7.3%。其中,第一产业增加值390.0亿元,同比增长7.4%;第二产业增加值5535.0亿元,同比增长7.9%;第三产业增加值5046.0亿元,同比增长6.7%。同期,内蒙古全区固定资产投资(不含农户)同比增长34.5%。

2.内蒙古自治区财政实力及政府债务情况

2022年,内蒙古自治区一般公共预算收入位于全国各省市中下游水平,一般公共预算收入稳定性较强,但是财政自给率一般,政府性基金收入同比继续下降,上级补助收入对地方综合财力贡献程度较大,整体财政实力相对较弱。内蒙古自治区政府负债率和债务率在全国各省市中处于较高水平,政府债务压力较大,偿债能力排名中下游。

2020-2022年,内蒙古一般公共预算收入持续增长,同比增速分别为-0.40%、14.56%和20.19%。2020-2022年,内蒙古税收收入占一般公共预算收入的比重分别为71.07%、71.11%和75.57%,一般公共预算收入稳定性较强。2020-2022年,内蒙古一般公共预算支出波动增长,财政自给率持续增长,整体财政自给能力一般。2020-2022年,内蒙古政府性基金收入持续下降,年均复合下降21.19%。2020-2022年,内蒙古上级补助收入波动增长,年均复合增长4.85%,同期,内蒙古上级补助收入占各年地方综合财力(一般公共预算收入+政府性基金收入+上级补助收入)的比重分别为52.94%、50.93%和50.89%,对地方综合财力的贡献程度较大。

2023年1-6月,内蒙古一般公共预算收入1791.80亿元,同比增长13.70%。其中,税收收入1339.80亿元,同比增长12.90%;非税收入452.00亿元,同比增长16.10%。同期,内蒙古一般公共预算支出2981.90亿元,同比增长7.20%。

2020-2022年,内蒙古政府债务余额规模持续增长,2022年底为9339.80亿元,居全国中等水平。2020-2022年,内蒙古负债率分别为47.63%、43.37%和40.33%,持续下降;同期,内蒙古政府债务率分别为143.71%、152.94%和141.92%,波动下降。2022年,内蒙古政府负债率和债务率在全国各省(自治区、直辖市)中均处于较高水平,债务压力较大。

二、内蒙古自治区各地级市(盟)经济及财政实力

1.内蒙古自治区各地级市(盟)经济发展状况

内蒙古自治区各地级市(盟)经济实力差距较大,发展相对不均衡。蒙中地区中,鄂尔多斯市、呼和浩特市以及包头市经济实力明显高于其他地区。

内蒙古共辖9个地级市和3个盟,合计12个地级行政区划单位,按区域地理位置分为蒙东(呼伦贝尔市、兴安盟、通辽市、锡林郭勒盟和赤峰市)、蒙中(呼和浩特市、包头市、鄂尔多斯市和乌兰察布市)和蒙西(巴彦淖尔市、乌海市和阿拉善盟)地区。从区域发展看,蒙中地区的鄂尔多斯市、呼和浩特市以及包头市经济实力明显高于其他地区,区域经济实力分化严重。

从GDP规模来看,内蒙古各地级市(盟)经济实力均较弱,实力最强的鄂尔多斯市2022年GDP为5613.44亿元。蒙中地区方面,2022年,呼和浩特市、包头市和鄂尔多斯市3个地级市(盟)GDP总量占自治区经济总量的54.81%;乌兰察布市GDP总量处于中等偏下水平,位列自治区第9位。蒙东地区方面,赤峰市、通辽市、呼伦贝尔市及锡林郭勒盟经济总量分别位列自治区第4、5、6位和7位;兴安盟经济总量排名靠后。蒙西地区方面,巴彦淖尔市GDP总量处于中等偏下水平,位列自治区第8位;乌海市及阿拉善盟经济总量排名靠后。

从GDP增速来看,2022年,内蒙古12个地级市(盟)GDP增速均达到2.00%及以上,呼和浩特市、乌海市、巴彦淖尔市和赤峰市共4个地级市(盟)GDP增速在2.00%~3.00%之间,锡林郭勒盟、阿拉善盟和通辽市共3个地级市(盟)GDP增速在3.00%~4.00%之间,鄂尔多斯市、呼伦贝尔市、兴安盟和乌兰察布市共4个地级市(盟)GDP增速在4.00%~6.00%之间,包头市GDP增速为7.20%。整体上,内蒙古各地级市(盟)GDP增速较上年均有所放缓,蒙中地区依然保持较强的经济增速。

从人均GDP看,受区域常住人口密度相对较低影响,鄂尔多斯市、阿拉善盟、包头市、乌海市和锡林郭勒盟2022年人均GDP均超过10.00万元,最高为鄂尔多斯市(25.69万元);蒙西地区巴彦淖尔市、蒙中地区呼和浩特市以及蒙东地区锡林郭勒盟2022年人均GDP超过7.00万元。内蒙古其余地级市(盟)2022年人均GDP均未超过7.00万元,处于较低水平。

2022年以来,内蒙古自治区聚焦“8大产业集群”和“16条重点产业链”,“8大产业集群”分别为新型化工、有色金属、军民融合、高端装备制造、乳品加工、生物医药、电子信息和新材料;“16条重点产业链”分别为现代煤化工、风电装备、光伏装备、氢能、储能、生物制药、马铃薯、肉牛、玉米、奶业、肉羊、草业、羊绒、新能源汽车、稀土和有色金属。具体产业集群情况详见下表:

根据《国务院关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》﹝2023﹞16号,国家下一步拟推动内蒙古自治区产业结构战略性调整优化,构建多元发展、多极支撑的现代化产业体系,包括大力推进新型工业化,支持内蒙古培育发展先进制造业集群。推动钢铁、有色金属、建材等重点领域开展节能减污降碳技术改造,延伸煤焦化工、氯碱化工、氟硅化工产业链。鼓励铁合金、焦化等领域企业优化重组。有序发展光伏制造、风机制造等现代装备制造业,加快发展电子级晶硅、特种合金等新材料。支持在内蒙古布局国防科技工业项目,推动民用航空产业发展。推动中医药(蒙医药)、原料药等医药产业发展。

2.内蒙古各地级市(盟)财政实力及政府债务情况

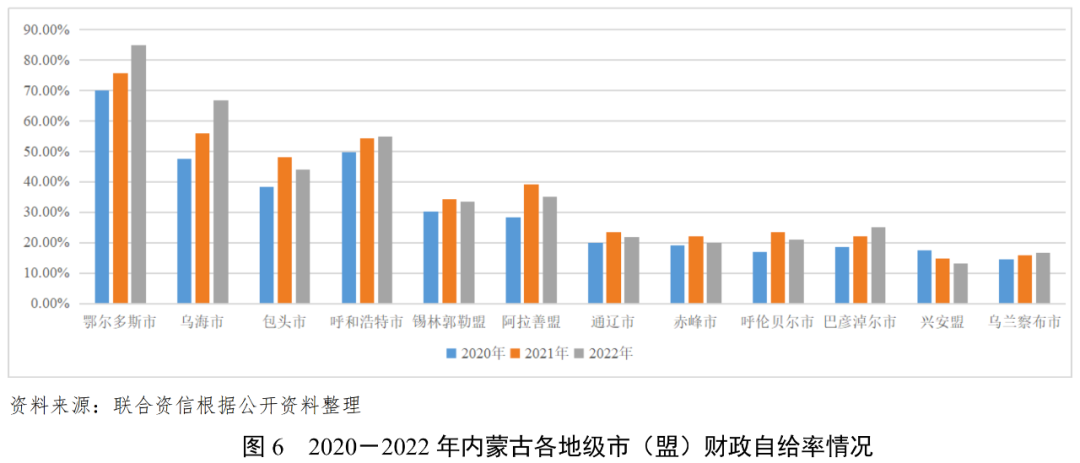

内蒙古自治区各地级市(盟)中,蒙中地区鄂尔多斯市、呼和浩特市和包头市财政实力较强,其他地区财政实力整体分化明显。内蒙古各地级市(盟)一般公共预算收入的稳定性均较强。除鄂尔多斯市外,内蒙古各地级市(盟)财政自给能力均一般,2022年,除鄂尔多斯市、呼和浩特市、乌海市、巴彦淖尔市和乌兰察布市外,其他地级市(盟)财政自给率均呈现一定的下降趋势。受当地经济发展水平及房地产市场行情等因素影响,内蒙古各地级市(盟)政府性基金收入差异较大。2022年,内蒙古自治区各地级市(盟)政府债务余额均呈上升趋势,其中9个地级市(盟)政府债务余额在400亿元以上。内蒙古各地级市(盟)中,乌兰察布市、阿拉善盟、兴安盟和巴彦淖尔市地方政府负债率显著高于其他地区,蒙东地区政府债务率相较于蒙中和蒙西地区处于较低水平。

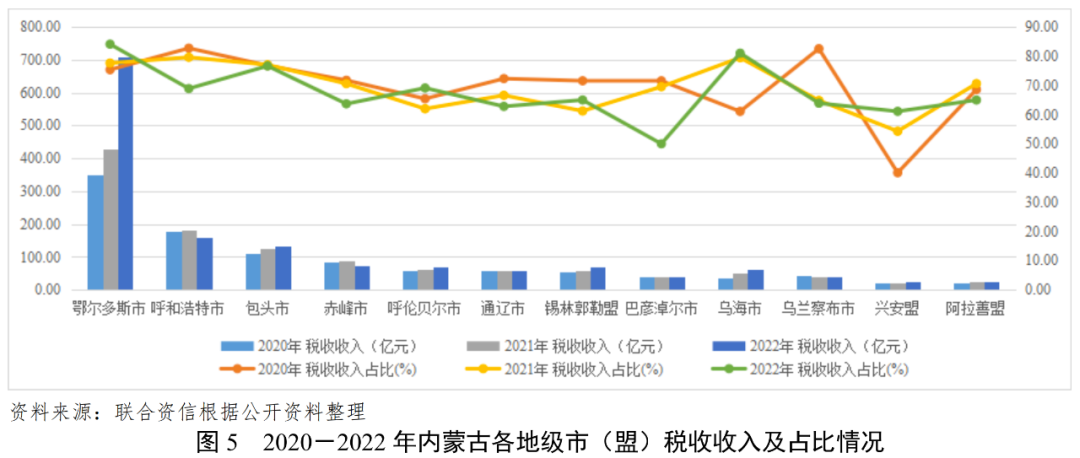

(1)财政收入情况

一般公共预算收入

从一般公共预算收入看,内蒙古各地级市(盟)一般公共预算收入规模差距大。蒙中地区方面,鄂尔多斯市2022年一般公共预算收入规模破800.00亿元,呼和浩特市和包头市2022年一般公共预算收入分别为230.87亿元和173.61亿元;乌兰察布市在蒙中地区排名最后,2022年一般公共预算收入仅为62.59亿元。蒙东地区方面,赤峰市和锡林郭勒盟2022年一般公共预算收入均超过100.00亿元;呼伦贝尔市和通辽市2022年一般公共预算收入处于90.00亿元~100.00亿元之间;兴安盟在蒙东地区排名最后,2022年一般公共预算收入仅为40.43亿元。蒙西地区方面,巴彦淖尔市、乌海市、阿拉善盟2022年一般公共预算收入分别为77.53亿元、79.27亿元和36.20亿元,蒙西地区各地级市(盟)一般公共预算收入规模普遍偏低。从一般公共预算收入增速来看,2022年,除赤峰市和呼伦贝尔市外,其他各地级市(盟)一般公共预算收入均实现增长,但增速差距较大,其中鄂尔多斯市、巴彦淖尔市和乌海市增速较高,均超过25.00%,鄂尔多斯和乌海市均受煤炭量价齐升等因素拉动所致。从一般公共预算收入结构来看,2022年鄂尔多斯市、呼伦贝尔市、乌海市、锡林郭勒盟和兴安盟的税收收入占比较2021年均有所提升,其他城市均有所下降,各地级市(盟)税收占比均在49.98%~84.10%之间。整体看,内蒙古各地级市(盟)一般公共预算收入的稳定性较强。

财政自给率

财政自给率方面,2020-2022年,鄂尔多斯市财政自给率均超过70%,并持续增长;乌海市、包头市、呼和浩特市、锡林郭勒盟和阿拉善盟处于30%~68%之间,其他地级市(盟)财政自给率在30.00%以下。2022年,除鄂尔多斯市、呼和浩特市、乌海市、巴彦淖尔市和乌兰察布市外,其他地级市(盟)财政自给率均呈现一定的下降趋势。总体看,除鄂尔多斯市外,内蒙古各地级市(盟)财政自给能力均一般。

政府性基金收入

政府性基金收入方面,2020-2022年,鄂尔多斯市和呼和浩特市的政府性基金收入在各地级市(盟)排名靠前,2022年,除鄂尔多斯市(60.13亿元)、呼和浩特市(55.36亿元)、锡林郭勒盟(51.52亿元)、包头市(50.67亿元)和赤峰市(45.85亿元)外,其他地级市(盟)政府性基金收入规模均较小,均在35.00亿元以下。因呼和浩特市和赤峰市的政府性基金收入规模下降明显,内蒙古各地级市(盟)政府性基金收入差异有所收缩,但仍存在较大差异。2022年,除鄂尔多斯市、通辽市、锡林郭勒盟和阿拉善盟的政府性基金收入同比均有所上升外,其他地级市(盟)同比均有所下降;其中,呼和浩特市、赤峰市、包头市和乌海市的政府性基金收入同比均大幅下降,分别同比下降57.32%、33.30%、30.35%和30.04%。

(2)债务情况

从债务余额看,截至2022年底,内蒙古各地级市(盟)中,鄂尔多斯市政府债务余额最大,其次是包头市、呼和浩特市、乌兰察布市和通辽市,其中9个地级市(盟)政府债务余额均在400.00亿元以上。截至2022年底,各地级市(盟)政府债务余额均呈上升趋势。其中,巴彦淖尔市和呼伦贝尔市政府债务余额增长最快,近三年年均复合增长率分别为13.67%和19.32%。

债务负担方面,截至2022年底,各地级市(盟)政府负债率较上年底均小幅下降。同期,乌兰察布市、阿拉善盟、兴安盟、巴彦淖尔市和锡林郭勒盟政府负债率排名前五,分别为76.79%、64.13%、57.50%、49.33%和42.69%;其余地级市(盟)政府负债率在28.00%~40.00%之间不等,赤峰市政府负债率最低,为28.12%。

截至2022年底,除赤峰市政府债务率处于100.00%以下水平外,其余地级市(盟)政府债务率均达到100.00%以上。包头市和阿拉善盟的政府债务率在200.00%~240.00%之间,鄂尔多斯市、乌海市、呼和浩特市、乌兰察布市和巴彦淖尔市政府债务率在150.00%~200.00%之间,锡林郭勒盟、通辽市、兴安盟和呼伦贝尔市政府债务率在125.00%~140.00%之间。截至2022年底,呼和浩特市、阿拉善盟、乌兰察布市、兴安盟和赤峰市的政府债务率分别较上年底上升22.34个、9.13个、5.77个、4.93个和4.42个百分点;其余地级市(盟)政府债务率较上年底均有所下降;其中,鄂尔多斯市降幅较大,政府债务率较上年底下降60.04个百分点。整体看,蒙东地区政府债务率相较于蒙中和蒙西地区处于较低水平。

三、内蒙古自治区城投企业偿债能力

1.内蒙古自治区城投企业概况

内蒙古自治区存续发债城投企业较少,发债企业主体信用级别以AA为主。

2018年以来,内蒙古自治区城投企业存续债券余额持续下降,截至2023年9月26日,内蒙古自治区有存续债券的城投企业共5家,存续债券余额合计33.85亿元。其中,地市(盟)级城投企业4家,存续债券余额33.35亿元;区县级城投企业1家,存续债券余额0.50亿元。从各地级市(盟)有存续债券的城投企业数量看,包头市发债城投企业有3家,鄂尔多斯市和赤峰市各自有1家。整体看,内蒙古自治区发债城投企业较少,集中在经济更为发达的蒙中地区。

从发债企业主体信用级别分布看,内蒙古自治区有存续债券的5家城投企业中,有存续主体级别的城投企业共4家。其中,主体级别为AAA的城投企业1家,系鄂尔多斯市国有资产投资控股集团有限公司,其余3家城投企业的主体级别均为AA。

从级别迁徙来看,2023年1-9月,鄂尔多斯市城投于2023年主体信用级别调升至AAA,其余3家内蒙古自治区城投企业主体信用级别无变动情况。

2.内蒙古自治区城投企业偿债能力分析[1]

内蒙古自治区发债城投企业债务余额集中于少数企业,从2023-2025年到期债券规模看,2024年为偿债峰值[2],主要集中在包头市和鄂尔多斯市。2020-2022年,仅赤峰市2021年净融资额为正,内蒙古各地级市(盟)发债城投企业均处于债务收缩状态。内蒙古各地级市(盟)发债城投企业短期偿债指标均有所弱化,整体流动性趋紧。

随着部分城投企业债务到期兑付,2018-2022年,内蒙古自治区发债城投企业全部债务余额逐年下降,截至2022年底为712.00亿元。

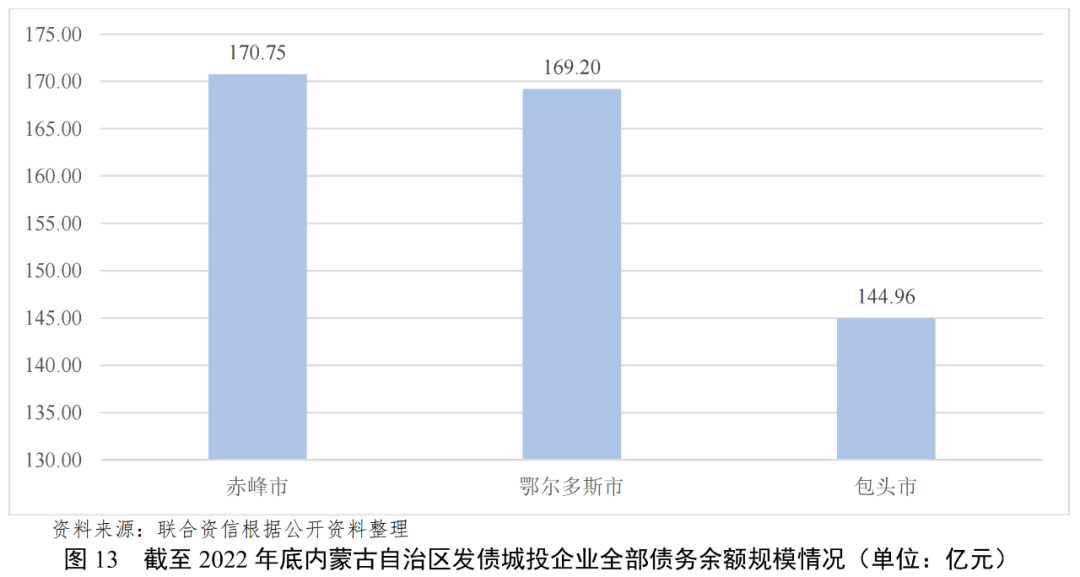

从截至2023年9月26日有存续债券城投企业来看,其2022年底存量债务余额为484.91亿元,其中,赤峰市城投企业全部债务余额最高,为170.75亿元,占内蒙古自治区发债城投企业全部债务余额的35.21%。

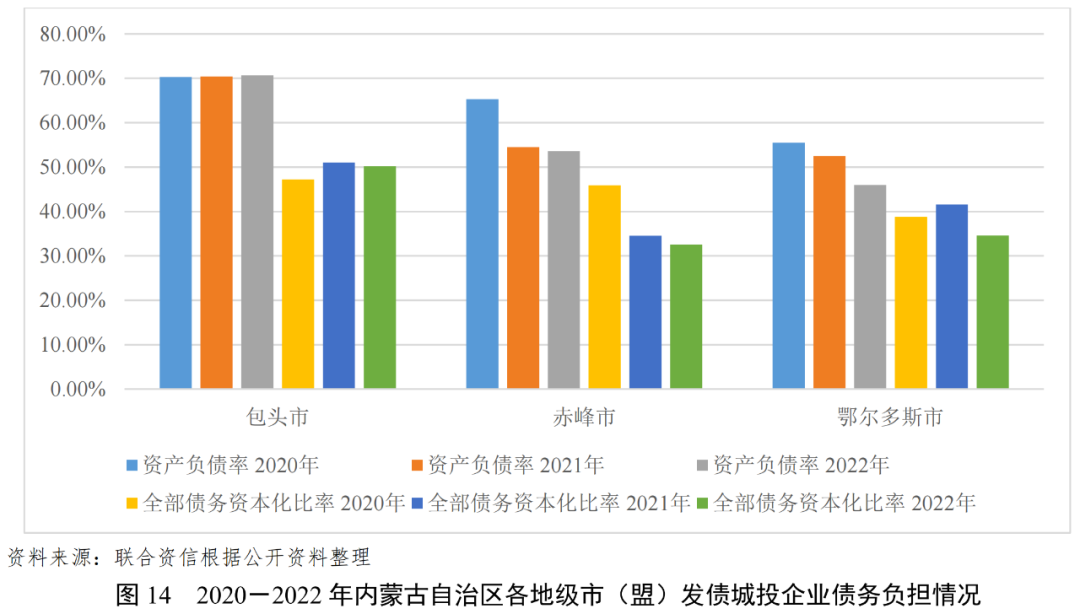

从发债城投企业债务负担来看,2020-2022年,包头市发债城投企业负债水平相对稳定;赤峰市城投企业资产负债率和全部债务资本化比率下降较快;鄂尔多斯市发债城投企业资产负债率持续下降,全部债务资本化比率波动下降。

从内蒙古自治区各地级市(盟)发债城投企业2023-2025年到期债券规模看,若所有可行权债券均于行权日期行权,2024年为偿债峰值,其中包头市发债城投企业到期债券16.00亿元,鄂尔多斯市发债城投企业到期债券11.95亿元,且于2026年起无到期债券。近年来,内蒙古自治区城投企业债券余额均持续下降,也有部分城投企业随着债券的到期兑付而退出债券市场,而由政府发行的债券规模却在不断增长,截至2023年10月16日,内蒙古自治区人民政府债券余额10742.90亿元,其偿债峰值为2026年,偿债金额为1970.59亿元。

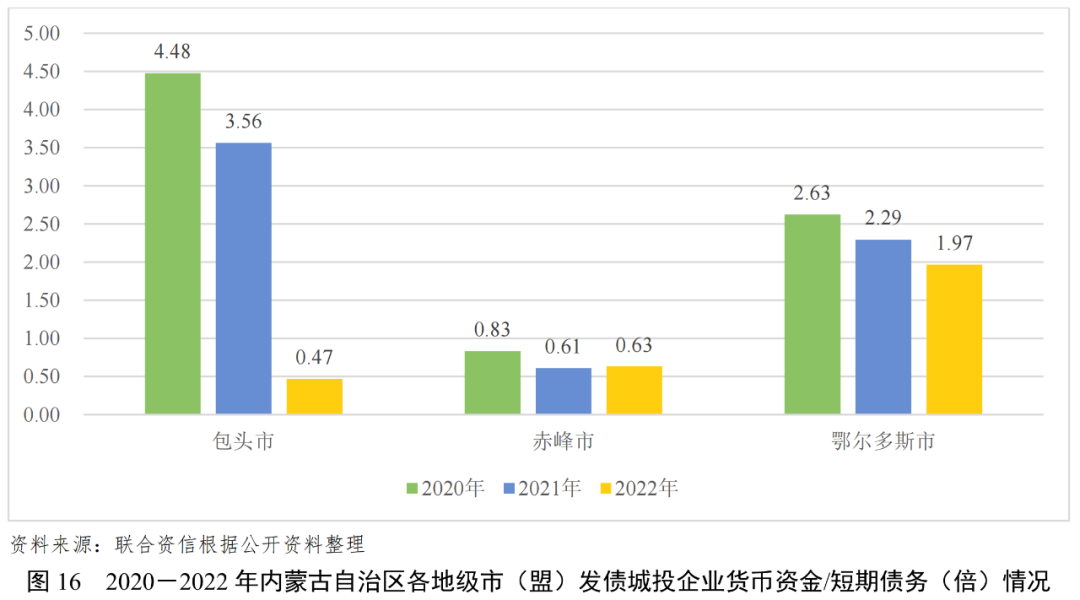

从内蒙古自治区各地级市(盟)发债城投企业货币资金对短期债务的覆盖情况来看,2020-2022年,赤峰市发债城投企业货币资金对短期债务的覆盖程度波动下降,包头市和鄂尔多斯市发债城投企业货币资金对短期债务的覆盖程度呈不同程度的下降,反映出内蒙古各地级市(盟)发债城投企业整体流动性趋紧。具体看,截至2022年底,鄂尔多斯市货币资金/短期债务倍数较高,为1.97倍;包头市和赤峰市较低,分别为0.47倍和0.63倍。

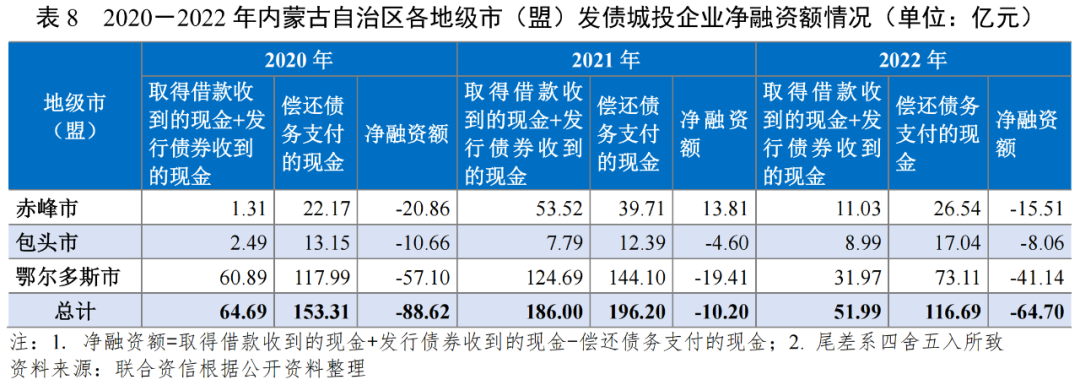

从内蒙古自治区各地级市(盟)发债城投企业对外融资情况来看,考虑到政府注资及往来拆借等行为可能对城投企业融资活动现金流入及流出产生扰动影响,本报告用“取得借款收到的现金+发行债券收到的现金”来表示城投企业从金融机构及债券市场进行融资形成的现金流入,用“偿还债务支付的现金”来表示城投企业偿还刚性债务形成的现金流出,以更为直观地反映城投企业融资能力以及金融机构和债券市场对城投企业的认可度。

2020-2022年,内蒙古自治区发债城投企业“取得借款收到的现金+发行债券收到的现金”波动下降。具体来看,赤峰市和鄂尔多斯市2021年发债城投企业“取得借款收到的现金+发行债券收到的现金”大幅增长,主要系为应对当年到期的高额债务加大了融资力度所致,2022年均大幅回落。包头市发债城投企业“取得借款收到的现金+发行债券收到的现金”持续增长,但规模相对较小。

2020-2022年,内蒙古自治区发债城投企业“偿还债务支付的现金”波动增长。具体来看,赤峰市发债城投企业“偿还债务支付的现金”呈波动增长态势,净融资额波动较大;包头市发债城投企业“偿还债务支付的现金”波动增长,净融资额持续为负;鄂尔多斯市城投企业“偿还债务支付的现金”波动下降,其中2022年支付的现金规模占内蒙古各地级市(盟)发债城投企业“偿还债务支付的现金”总额的62.65%。2020-2022年,仅赤峰市2021年净融资额为正,总体看,内蒙古各地级市(盟)发债城投企业均处于债务收缩状态。

3.内蒙古自治区各地级市(盟)财政收入对发债城投企业债务的支持保障能力

包头市、赤峰市和鄂尔多斯市债务负担尚可,鄂尔多斯市地方综合财力对“发债城投企业全部债务+地方政府债务”的支持保障能力较强,包头市和赤峰市地方综合财力对“发债城投企业全部债务+地方政府债务”的支持保障能力较弱

城投企业作为地方基础设施尤其是公益性或准公益性项目的投融资及建设运营主体,日常经营以及债务偿还对地方政府有很强的依赖,本报告通过各地级市(盟)财政收入对地区不完全统计债务的支持保障能力来反映本级地方政府对辖区内城投企业债务的支持保障能力。

截至2022年底,赤峰市“发债城投企业全部债务+地方政府债务”规模最大,鄂尔多斯市位列其后,其次为包头市。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2022年底,内蒙古自治区地级市(盟)发债城投企业全部债务占地区不完全统计债务的比重均较低,在25.00%以下。

从各地区债务负担来看,截至2022年底,包头市、赤峰市和鄂尔多斯市债务负担尚可。

从各地级市(盟)“发债城投企业全部债务+地方政府债务”/政府财力来看,截至2022年底,包头市和赤峰市一般公共预算收入对“发债城投企业全部债务+地方政府债务”的支持保障能力一般,鄂尔多斯市一般公共预算收入对“发债城投企业全部债务+地方政府债务”的支持保障能力很强;赤峰市政府性基金收入对“发债城投企业全部债务+地方政府债务”的支持保障能力较弱,鄂尔多斯市和包头市政府性基金收入对“发债城投企业全部债务+地方政府债务”的支持保障能力弱。鄂尔多斯市地方综合财力对“发债城投企业全部债务+地方政府债务”的支持保障能力较强,包头市和赤峰市地方综合财力对“发债城投企业全部债务+地方政府债务”的支持保障能力较弱,

从即期债务保障能力来看,以城投企业2024年到期债券规模[3]占一般公共预算收入或政府性基金收入的比重来衡量一般公共预算收入或政府性基金收入对到期债券的支持保障能力,包头市到期债券规模占一般公共预算收入或政府性基金收入的比重分别为9.24%和32.64%。

[1]由于包头市青山住房发展建设有限公司2020年财务数据无法获取,故本报告对内蒙古自治区城投企业偿债能力分析系基于剩余4家城投企业财务数据完成。

[2]若所有可行权债券均于行权日期行权。

[3]债券到期日期为下个行权日,到期债券规模包含回售行权部分。