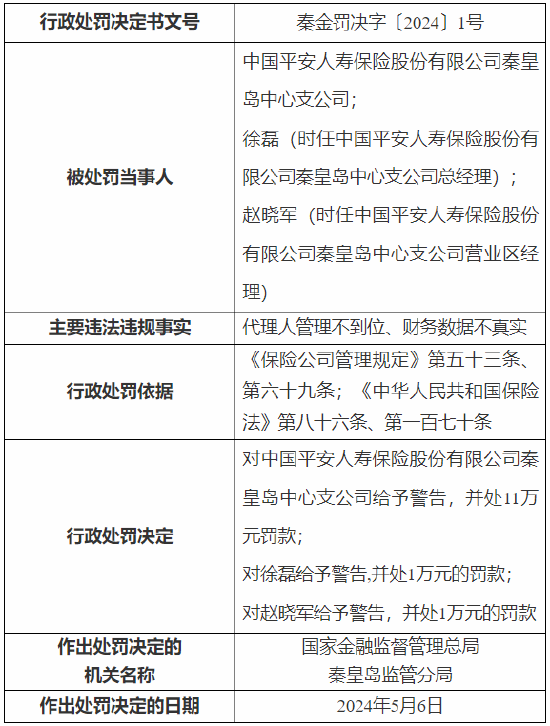

来源:慧保天下

注:本文原题《推进建立长期护理保险制度,商业长期护理保险当有为》,当前各个标题为编者所加;作者李永靖,系德国洪堡学者。

3月5日,十四届全国人大二次会议李强总理在《政府工作报告》中提到,“加强老年用品和服务供给,大力发展银发经济。推进建立长期护理保险制度”。长期护理保险的发展方向和体系建立再次吸引了广大保险从业人员的眼球。

在当下的行业和市场环境中,普通社会群体和行业从业人员对护理服务或长期护理保险,存在较大的认知差异。在市场层面,根据随机的市场调研,大部分被调查者对护理服务和长期护理保险还缺乏基本的了解和认知,只能从字面上理解是与护理相关的一种保险,至于护理涵盖的类型,保险保障的方式完全不了解。

不同于市场对社会保险和商业保险体系下医疗保险的高接受程度和认识程度,无论是社保还是商保,长期护理保险的社会宣传教育仍然是产品推广的重要工作。国家将长期护理保险纳入社保体系在国家和地方层面做制度化的安排,无疑对长期护理保险概念的普及加速,起到相较商业保险公司单一渠道宣传更加明显的作用,有益于长期护理保险功能作用的深入人心。

01

健康险新蓝海,一个规模超6万亿的超级市场正在形成

长期护理保险的市场需求,随着中国人口老龄化趋势下的护理需求增加而逐步显现,且呈现加速的态势。根据《中国老龄产业发展报告(2021-2022)》(中国老龄科学研究中心),到2022年末,中国60岁以上的老年人口预计将达到2.8亿。按照推算,2.8亿老年人口中的失能和半失能老年人口将超过4400万人,占中国老年人口比重超过15%。

这一趋势还将随着老年人口数量的攀升而进一步上升。《中国养老服务蓝皮书(2012—2021)》(中国老年学和老年医学学会老龄金融分会、清华大学银色经济与健康财富指数课题组、大家保险集团联合编制)预测,到2025年我国失能总人口将上升到7279万人,2030年将达到1亿人。

此外,庞大的老年失智人群的上升趋势,也在失能人群之外,进一步增加了全社会对护理服务的需求。在2022年国家卫生健康委员会曾在的新闻发布会上介绍,阿尔茨海默病是老年期痴呆最主要的类型,我国60岁及以上老年人中约有1500万痴呆患者,其中1000万是阿尔茨海默病患者。

根据研究机构预测,2021年我国城镇地区老年人长期护理服务总需求约为1.4万亿元,2030年将上升至3.1万亿元,并在2040年达到近6.6万亿元,而届时的中国,长期护理服务保障缺口也将分别达1.9万亿元和3.8万亿元。此外,广大的农村区域,基本护理服务需求也存在随着城镇化加速,由农村转向城镇,产生新的护理保障缺口。

多个保险发达市场已经验证了商业长期护理保险的可持续发展能力。例如,德国在1994年即建立长期护理保险制度,日本在1997年完成介护保险立法,韩国在2008年建立国家长期护理保险制度,这三个国家都是与中国类似,以社会保险为国民保障主导,且保障程度高于中国。

这三个国家的商业保险公司在过去15到30年的时间里,商业长期护理保险发展健康向上,没有出现美国长期护理保险市场激进发展,对风险预测和评价不充分出现大额亏损甚至公司倒闭而严重损害被保险人利益的情况。日韩德的保险公司在社保体系主导下,商业长期护理保险的发展路径探索、产品开发逻辑、风险管控方法,非常值得当下的中国保险公司仔细研究学习,而非简单的产品复制。

经过三十年发展的德国商业长期护理保险规模,稳定在商业健康保险市场规模6.5%左右的份额。这一数字可以供中国的市场份额推算,银发经济驱动下的商业长期护理保险市场空间足够大,值得国内保险公司做专业发掘,在产品精算、风险预测、服务整合、组合保障方案方面深入持续下功夫,通过扎实产品创新而非销售噱头的方式,在长期护理保险制度化的大背景下,在加强老年人群护理风险保障、提升综合服务水平、满足多层次多元化服务需求等方面发挥自身专业力量,迎来真正的发展机遇。

02

国内商业长期护理保险初探“保险+服务”,产品同质化、误导频发成顽疾

产品层面:规模有限,且多为假护理、真储蓄产品

截至2024年2月末,在中国保险协会人身险产品信息库备案在售的商业护理保险产品数量131款,其中33款为短期(一年及一年以下),形态多为团体护理保险,98款为长期(超过一年或含有保证续保条款),形态主要是按长期护理保险形态包装在银行保险渠道销售的泛储蓄化的产品和部分附加险。

在保费规模层面,在最近一次行业组织的2023年健康保险经营分析会上,分析师统计的产寿险长期护理保险的业务规模不超过140亿元,业务规模不超过整个商业健康保险的1.5%,其中主要为类储蓄形态在银行渠道销售的个人长期护理保险和承接政府业务的团体长期护理保险。

当然,也有部分护理保险责任以其他形式存在于少部分的重疾保险和医疗保险中,这部分规模更小也难于做出精准统计。

从市场现有的长期护理保险产品的投保年龄范围和责任来看,多与普通重疾保险的投保客户年龄范围一致,责任触发围绕重疾和意外风险产生的护理状态展开。

随着社保体系长期护理保险制度化的推进,正常投保年龄客户在获得社保基本长期护理保障的状态下,此类保障责任的吸引力将进一步降低。正在工作状态的主力投保人群会更加关注因暂时性失去工作能力带来的收入损失风险,而非社保可承担基本保障的护理相关风险。

长期护理保险与失能保险的服务对象存在明显差异。长期护理保险主要覆盖老年人群和特定人群的重症失能维系一般生活需要的护理服务费用。失能保险主要解决工作人群因疾病和意外造成失去工作收入能力所导致的收入损失补偿。这也体现了在人的生命周期中,在特定阶段面临的特定风险责任细分和不同保障杠杆的作用。

基于长期护理保险的社保制度化趋势,商业长期护理保险更应该定位好自身在多层次社会保障体系下的补充功能,聚焦重点银发人群、结合国家对健康保险的税收优惠政策、研究地方长期护理保险制度,做好差异化的产品设计。近期人保健康的个人税收优惠护理保险、中韩人寿和友邦人寿结合退休人群年金管理,配套针对失智人群的护理保险产品,都为保险行业在商业长期护理保险的专业产品设计开了好头。

服务层面:各类服务卡充斥市场,误导多发屡遭舆论诟病

目前的保险市场,在营销端充斥着大量的“护工卡”、“护理卡”,形态和服务合同的描述类似“等待期”、“保障范围”等保险专业术语,服务期间从一年、三年、五年到最多号称十年。且不论服务质量、服务网点覆盖和服务承诺时效能否如宣传所言,单就由保险公司的营销渠道在市场传播,与保险销售行为联系,客户当作由保险公司背书,就极易产生误导。此类“服务卡”的相关合同和服务纠纷,网络媒体已多次报道。

早在2020年,原银保监会就在《关于规范保险公司健康管理服务的通知》对保险公司开展的健康管理服务范围形式有明确要求。

这在一方面反映出保险市场的销售乱象、噱头营销仍需要持续规范,另一方面也反映出市场对护理服务需求的切身需要,亟待保险主体提供切实能够满足需求的长期护理类保险产品和配套的服务。

02

海外镜鉴,商业长期护理保险定位社保补充、专注细分保障,差异化服务高端人群才有未来

在中国长期护理保险纳入社会保险体系制度化的环境下,社会老龄化程度早于中国,有相似社保制度的海外市场的商业长期护理保险的发展路径如何?从德国、日本和韩国三个国家的经营情况来看,定位国家社保补充、专注细分保障,差异化服务高端人群可能也同样是国内市场商业长期护理的发展趋势。

日韩:

中国的近邻日韩两国的长期护理保险制度体系较为接近,韩国在建立长期护理保险制度时,因地理和历史原因,较多的参考了日本的介护保险制度。日本介护保险(长期护理保险)与医疗保险均为强制性保险,但参保范围存在年龄上的差异。

鉴于风险阶段的划分,日本介护保险的参保对象确定为40岁以上的全体居民,保险给付对象按年龄分为65岁以上老年人的第一类被保险人和40到64岁人群的第二类被保险人。

第一类被保险人只要失去生活能力,处于要支援、要介护的状态即可申请介护服务;第二类被保险人为只有在被评估确定出现老年性疾病的情况下才可申请介护服务。从责任上明确了长期护理仅围绕老年性疾病的触发条件。

韩国的国家长期护理保险的参保人群范围较日本有所扩大,为全体国民,保障责任触发条件与日本类似,为65岁以上老人或患有老年性疾病的65岁以下者。长期护理责任范围的严格限定,以及相对较高的自付比例,日本根据保费差别被保险人自付比例区间在10%-30%,韩国为20%,给商业健康保险在护理责任扩展和支付自付比例部分留下了空间。

此外,日本和韩国的经营健康保险业务的保险公司,非常关注老年认知障碍高发趋势下产生带来的大额特别护理服务支出,开发针对认知障碍的特定护理保险产品与补充护理保险产品和年金产品组合推动,起到了良好的商业效应和社会效应。

德国:

德国是国家医疗保障体系相当健全的国家,法定健康保险与商业健康保险的双轨并立,结构相容的制度设计特点,使得德国健康保险体系具有较高的稳定性和灵活性。德国的长期护理保险从属于医疗保险,德国公民根据法定的职业状况和收入门槛确定是否可选择加入商业健康保险体系,主要为高收入群体、政府公务员和自由职业者。

近年来随着德国法定医疗保险收入门槛的逐年提升,加入商业健康保险体系的人数逐年下降,约占德国总人口的8%。德国商业健康险公司提供的长期护理保险产品,根据自身区域化经营的特点,多与自营或深度合作的高端养老和护理机构服务组合,面向高收入阶层。此外就是与日韩两国保险公司类似,做法定长期护理保险个人支付的费用补充。

03

结语:一些地方政府先行探索,或成商业长期护理保险发展风向标

国内长期护理保险仍处于摸索阶段,其中,一些地方政府主导的创新模式尤其值得关注,这些不同的模式中,或许就孕育着中国商业长期护理保险的未来。

例如浙江。2月18日,浙江省政府办公厅发布了《浙江省构建多层次长期护理保障体系实施方案》,其中明确到2025年,浙江省将建立城乡一体的政策性长期护理保险,到2027年基本建成以政策性长期护理保险为主体,惠民型商业护理保险为补充,其他商业护理保险、社会救助、社会福利等有序衔接、共同发展的多层次长期护理保障体系,为构建多层次社会保障体系提供重要支撑。

浙江省作为国家共同富裕示范区,在2021年出台的《浙江省高质量发展建设共同富裕示范区实施方案》中,就提出了健全长期护理险制度的要求,将其列为全省共同富裕示范区建设重大改革事项之一。

今年浙江省的行动方案发布,提出在全省构建多层次长期护理保障体系,是在民生保障领域践行共同富裕示范区建设的必要实施路径。其中值得保险行业关注的是,政府工作报告提出对长期护理保险制度的推进建立和浙江省的发文,可能会对今后一段时间内,中国商业长期护理保险的发展定位起到风向标的作用。