(来源:万得基金)

面对高波动的权益市场,如何科学构建投资组合,是降低波动回撤的关键。

国投瑞银基金綦缚鹏在这方面走在了同行前列,并取得了靓丽的战绩。

Wind数据显示,2019年1月1日以来至2024年10月31日,603位连续执业的偏股基金经理指数中,累计收益高于117%的共有90位,綦缚鹏偏股型指数是其中波动率和下行标准差最低的。

綦缚鹏积极主动管理回撤,注重组合性价比,让基金的净值尽可能平稳地创新高,给投资人带来更好的体验。

“减震”大师

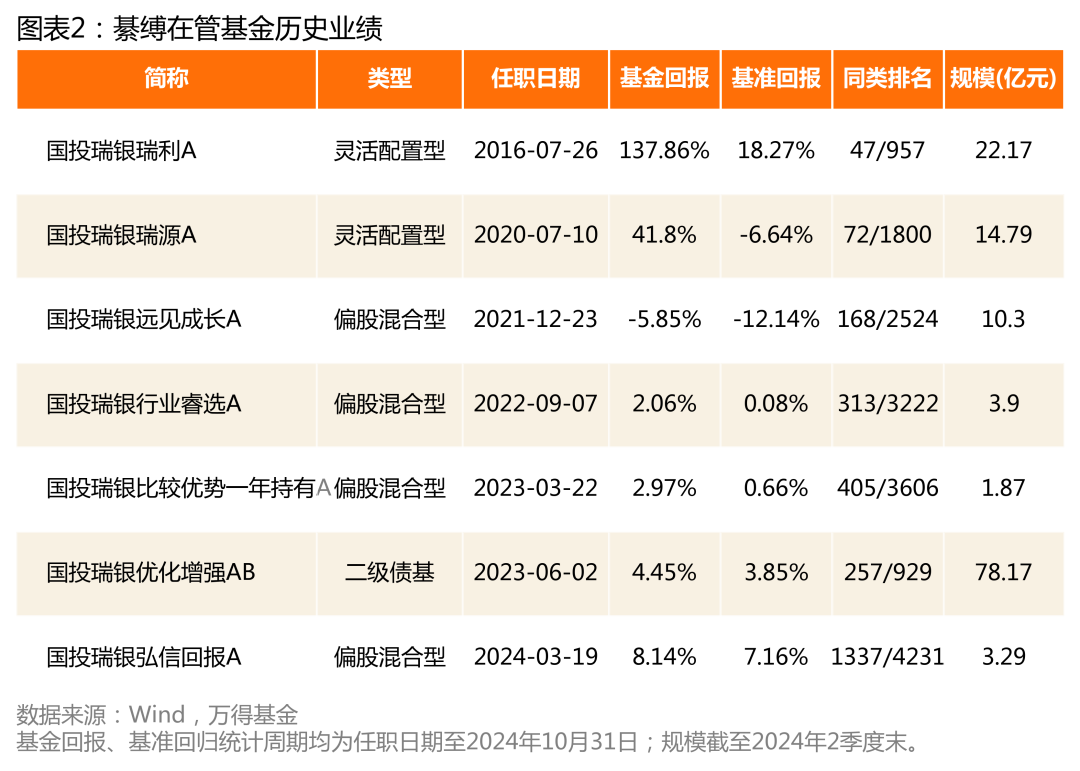

綦缚鹏先生,东北财经大学工商管理硕士,21年证券从业经历。历任华林证券研究员、中国建银投资证券高级研究员、泰信基金高级研究员、基金经理助理。2009年4月加入国投瑞银基金,现任基金投资部部门总经理。綦缚鹏致力于为持有人提供“减震”的投资体验,打造高性价比的基金产品。目前在管产品7只,在管基金总规模134.49亿元。

国投瑞银 綦缚鹏

国投瑞银 綦缚鹏作为一位策略研究出身的基金经理,綦缚鹏擅长使用自上而下的分析框架,从市场流动性、企业盈利预期、政策方向三个维度进行大势研判和行业比较,基于此确定投资组合中权益资产的仓位、以及行业的配置方案。

同时,綦缚鹏是市场上少有主动做股票仓位择时管理,以及做行业择时的基金经理,而不是持续高仓位运行、或者坚守某些个行业赛道,把择时的事情交给投资人自己,体现了基金经理对投资人的责任心。

他认为,性价比其实就是风险收益比。每一笔投资的风险和收益比是在你买入的那个时刻就决定了。

綦缚鹏强调,投资人应该以持有人的体验为主,不做让持有人担心的事情,尽量减少让投资人做判断的机会。根本目的就是为了让投资人能拿得住,这样才能够赚到绝对收益、赚到长期回报的钱。

代表作持仓分析

国投瑞银瑞利A是綦缚鹏当前在管基金中管理时间最长的基金,从2016年7月26日至2024年10月31日累计获得137.86%的回报,业绩居同类前5%,8年多的时间充分展现了綦缚鹏资产配置特点及演进。

2.1 择股择时均有上佳表现

分阶段看,綦缚鹏管理下国投瑞银瑞利A选股、择时均有上佳表现,业绩居前,而且基金下行风险处于同类最低的前1/3。值得一提的是,綦缚鹏擅长自上而下主动进行股票仓位管理,择时胜率较高,是少数具有择时能力的基金经理。

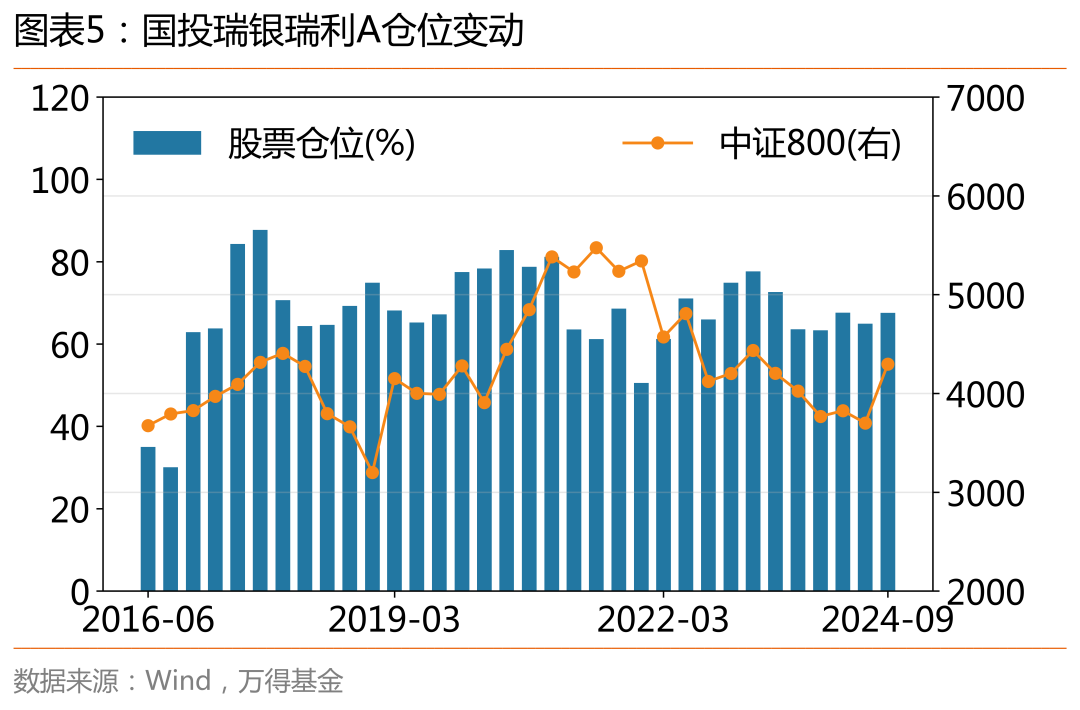

2.2 主动管理股票仓位

綦缚鹏的择时能力主要体现在他对市场周期的敏感度、逆向投资策略的运用、市场风格的灵活调整。在市场高位时会主动降低股票仓位,2021年1季度股票将仓位调降17个百分点,很大程度上缓释了后期股市调整,提升了客户持有体验。

2.3 行业配置均衡

綦缚鹏不重仓押注单一行业,从各个季度重仓股对应的行业权重分布来看,重仓的单一行业很少突破20%的比重,这也是基金经理降低波动的一大策略。

虽然基金经理不押注单一行业,但行业配置上也有侧重,随势变化。比如:2020年下半年,随着煤炭行业库存消化,2021年需求回升,价格上涨,短期景气度向好,显著提高了煤炭行业的权重配置。三季报后,由于新能源的短期景气度发生转变,投资性价比下降,大幅降低了新能源的配置权重。

同时,綦缚鹏每个月坚持与研究员对全市场的行业做比较和跟踪,不断优化和更新核心股票池;同时不断对投资框架、交易策略进行反思和升级。

2.4 三季度调换3只重仓股

在最新公布的2024年3季报显示基金,基金调换了3只重仓股,新进入的3只重仓股淮北矿业、玲珑轮胎和宏发股份三季度平均上涨11.81%,而调出的3只重仓股顾家家居、海大集团和瀚蓝环境三季平均涨幅仅有2.1%,基金经理善于捕捉市场新机会。

从持仓重仓股看,集中在低市盈率、低市净率的价值股,显示基金经理对估值要求较高,选股上倾向“兼顾估值、景气和确定性,以合理价格买入龙头公司”。

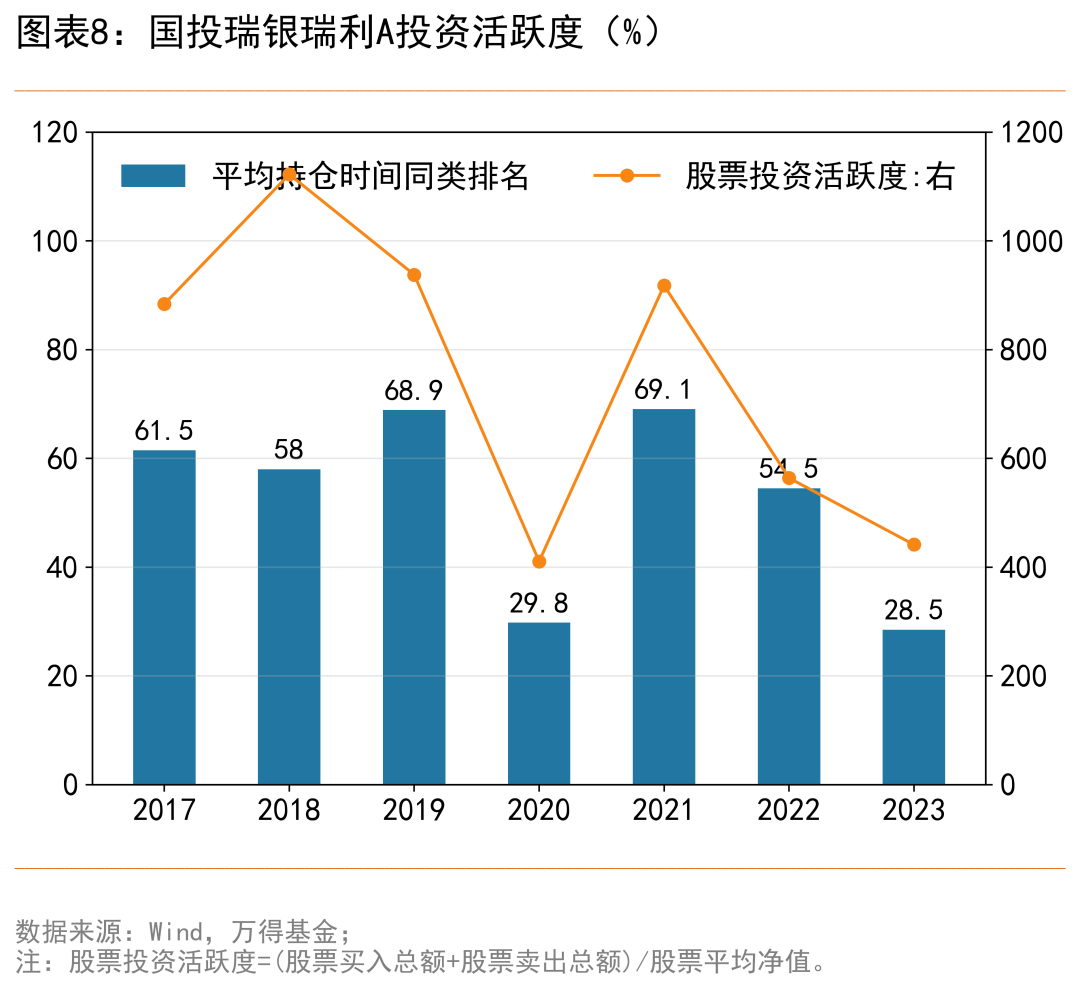

2.5换手率处于中等上下

在市场风格比较稳定的年份,换手率偏低,而在风格切换的年份换手率偏高,存交易保护倾向。綦缚鹏透露,在早期倾向左侧交易,但因为容易造成组合波动提升,后期升级为研究偏左、交易适度偏右,以降低组合波动。

2.6 机构份额占比超70%

基金稳健的表现很是符合机构的口味,在2022上半年机构占比大幅提升,至今一直维持在7成以上。

整体来看,綦缚鹏是一位注重持有人体验,择股、择时均优异的基金经理,组合配置、交易上尽可能降低波动,力求为投资者提供一条平稳向上的收益曲线。