来源:国际金融报

个人养老金制度全面推行在即,消费者的认知和投资意愿仍待提升。

作为增加养老储备的重要制度安排,个人养老金制度正式实施已满两周年。从试点两年的成果来看,36个先行城市(地区)吸引了超6000万人开立账户,个人养老金产品数量也进一步扩容至836只。

尽管市场巨大,但挑战依然存在。《国际金融报》记者从业内采访了解到,目前开户数量明显大于有缴存资金的账户数量,即便缴存资金也存在并未进行任何投资的情况。

“开而不缴”“缴而不投”背后,反映出的是消费者对个人养老金制度认知和投资意愿的不足。个人养老金制度全面推行在即,如何破解这种“怪象”?

个人养老金产品持续扩容

个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,年缴费上限为12000元,属于第三支柱保险中有国家制度安排的部分,于2022年11月在北京、上海等36地启动实施。

在银行、理财子公司、基金、保险等金融机构的大力推广下,截至今年6月底,已有超6000万人开立个人养老金账户,较去年同期增加约2000万人。

横向对比来看,截至今年二季度末,我国参加企业年金的职工人数仅为3209.56万人。也就是说,在开户数量上,个人养老金已远超启动20年的企业年金计划。

聚焦四大一线城市,截至今年9月末,北京开立个人养老金账户531.8万户,缴存资金114.2亿元;上海个人养老金累计开户近500万户,缴存金额超过110亿元;广东个人养老金先行实施地区广州(含省直)、深圳开立个人养老金账户超900万户。

值得关注的是,个人养老金制度对不同年龄段人群的吸引力有所差异。31岁至40岁的中高收入人群是个人养老金账户开户、缴费和购买产品的主力军,而吸引他们最主要的原因是“提前为退休养老做准备”和“抵税”。

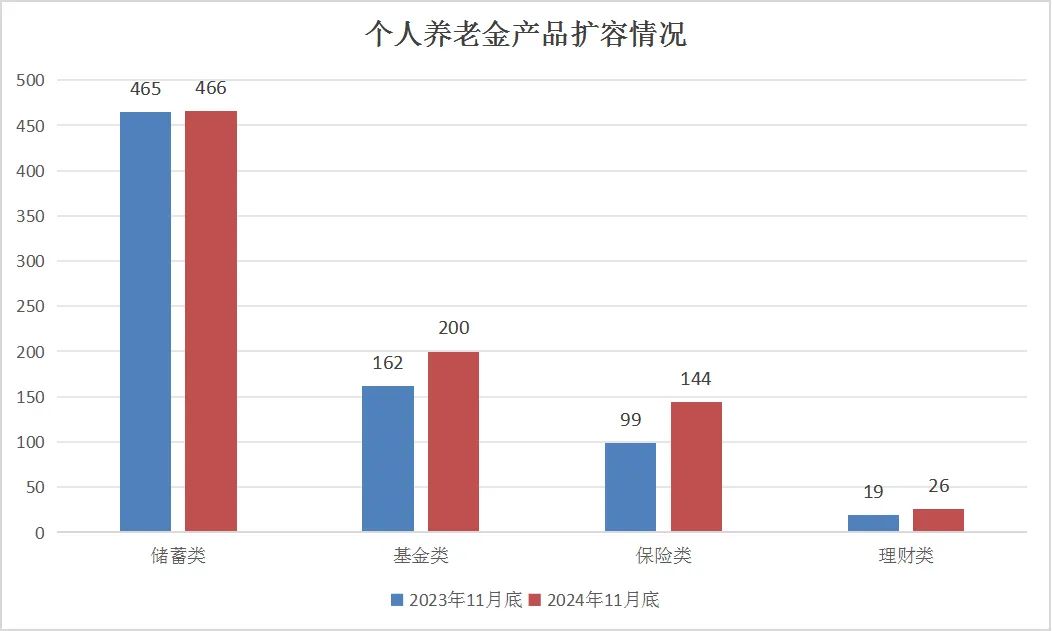

与此同时,个人养老金产品“货架”也在持续上新。记者通过国家社会保险公共服务平台查询到,截至2024年11月底,个人养老金产品共有836只,具体包括466只储蓄类产品、200只基金类产品、144只保险类产品、26只理财类产品。

光大理财相关负责人表示,养老理财、养老基金、养老保险、养老储蓄存款等产品差异化的收益风险特征,可以让投资者根据自己的风险偏好和养老规划在不同产品之间进行选择,未来还可以在不同年龄阶段调整自己的投资配置比例。

不过,个人养老金产品数量增速在试点第二年明显放缓。与去年11月底相比,储蓄类、理财类产品分别仅增加了1只、7只;保险类产品则在过去一年间增长了45只,撑起增长总量的“半壁江山”。

制表:王莹

记者了解到,目前专属商业养老保险、年金险、两全险、万能险等均已纳入个人养老金保险产品名单。平安证券在研报中测算,预计个人养老金保险产品规模将超过65.1亿元。

产品收益率也较为可观。以专属商业养老保险产品为例,2023年稳健型账户结算利率最高达4.15%,进取型账户结算利率最高为4.25%。

北京大学中国保险与社会保障研究中心专家委员会委员、教授朱俊生特别指出,在参与养老金融的机构中,只有保险机构能够开发和销售生命年金产品。“因此,保险业应充分发挥在生命表、精算方面的优势,以及过去在提供年金化领取服务方面积累的经验,在养老金领取环节积极发挥作用。”

缴存冷难题待解

在试点平稳推进的基础上,个人养老金制度正酝酿向全国推广。日前,人社部相关负责人在2024年三季度新闻发布会上介绍下一步工作安排时透露,将全面实施个人养老金制度。

不过,尽管开闸两年来开户人数快速增长,但个人养老金“开户热、缴存冷”的现象始终存在,实际缴存与投资情况并不达预期。

亚洲养老金融与产业研究院院长包虹剑表示,消费者缴存意愿不高的主要原因在于养老资产收益没能令人满意。东方财富Choice数据显示,超四成个人养老金基金成立以来收益为负,部分产品亏超10%。“虽然监管层面希望金融机构将投资期限拉长进行考核,但很多老百姓目前对短期收益的敏感度还是很高。”包虹剑说。

与此同时,要想进一步激发个人养老金潜在需求,还需在供给端上加力。中国保险资产管理业协会发布的《中国养老财富储备调查报告(2024)》指出,在已参加个人养老金的受访者中,有68.8%表示遇到了不同的问题,包括没有合适的产品、产品购买流程复杂、开户流程复杂、想选的产品没在开户行上架等。

“供给不畅压抑了部分个人养老金的需求增长,应着力丰富个人养老金产品以满足客户需求,进一步优化参与流程,以降低参与成本。”上述报告表示。

包虹剑建议,金融机构应加强针对消费者的养老投资教育,让消费者意识到养老不仅仅是钱的问题,还有资源和服务。“如果还是一味以推荐某个产品为主要工作,而不能提升员工的专业素养和养老规划能力,很难让消费者放心把钱放在一个长期的养老账户中。”

“为了支持个人养老金成为多数人的制度,未来有必要适时调整和优化相关政策。”对此,朱俊生提出了三条建议:

首先,拓宽参加范围。可适时取消参加范围限制,为新经济、新就业形态中大量灵活就业人员参加个人养老金制度创造条件,从而使其成为养老金体系中基础性、普惠性、兜底性的制度安排。

其次,优化税收政策。一是领取时对投资收益部分做免税扣除;二是适时提高享受税惠的缴费额度;三是拓展税收优惠方式,比如参考国际经验,考虑直接财政补贴等方式。

最后,建立养老金体系三支柱之间对接机制。在政策设计上,可以将基本养老保险个人账户、企业年金、职业年金与个人养老金打通,实现税收优惠政策、投资管理、缴费、账户记录和基金转移接续方面的衔接。

“保险业要发挥产品、分散长寿风险、与养老服务有机结合等方面的独特优势,提升长期养老资金的投资收益率,成为第三支柱发展的核心力量。”朱俊生补充道。

站在优化业务管理的角度,国民养老相关负责人表示,支持数字化建设,鼓励金融机构通过自建互联网运营平台的方式,加快互联网产品服务的推广。并与个人养老金投顾业务相结合,通过提供专业化的养老规划咨询服务,向不同风险偏好特征、不同养老需求的人群提供个人养老规划服务,帮助其作出科学决策,实现个人养老金业务的快速发展。