南方财经全媒体记者 吴霜 上海报道

上市企业对购买理财的热情熄火了?

2023年已过半,21世纪经济报道记者统计数据发现,上半年认购理财产品金额较去年下半年减少了41.76%,从7452.87亿元下滑至4340.24亿元。相比去年上半年亦同比下降40.88%。

其实相较去年下半年,今年上半年的预期收益有所提升,但为什么企业进行投资理财的意愿却反而降低了?背后原因,一是企业闲置资金有限,二是理财收益率失去吸引力,企业更愿意将资金投入生产。

中欧国际工商学院金融与会计学教授芮萌对记者表示,目前宏观经济环境正在不断调整,部分上市公司的盈利能力可能在下降,或者盈利能力保持不变,但是现金流的在下降。因此公司会倾向于减少购买,甚至赎回理财产品来支持企业的经营活动。

另一方面,理财产品的收益下滑导致了购买理财行为的减少。一是近年来我国的利率市场不断下行,以7天逆回购利率为例,今年6月13日,中国人民银行再度下调10bp到了1.90%,跌破2%大关。随着利率不断走低,理财的投资收益率预期也随之下降。二是资管新规之后,打破刚兑,非标压降,理财产品投资风险上升。

收益提升,为何规模腰斩?

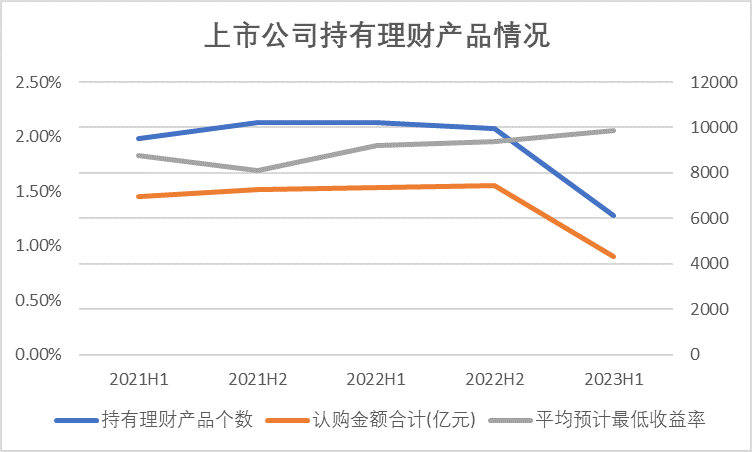

Wind数据显示,2023年上半年企业全部理财产品的平均预计最低收益率为1.82%;去年下半年为1.69%。但2023年上半年企业持有理财产品的个数却从去年下半年的9972只降至6117只,规模从7452.87亿元下滑至4340.24亿元。

数据来源:Wind

数据来源:Wind购买理财产品是企业进行财务管理的常规操作,一般是企业利用闲置的自有资金或者自筹资金购买安全性高、流动性好的短期理财,以获得高于存款的利率收益,提高资金使用效率。

从盈利情况来看,上半年A股上市企业的表现并不乐观。Wind数据显示,2022年全部A股上市企业的归母净利润同比上涨1.49%,是2014年以来的最低水平;一季度盈利增幅依旧不佳,同比上涨1.20%;剔除金融企业,其他A股企业的归母净利润一季度下降了6.10%。

一位上市企业的财务负责人向记者表示,其所在企业近年均未购买任何理财产品,一是因为企业仍处于快速成长期,希望将所有的资源和精力投资于主业;二是不愿承担理财所带来的任何风险。

上海金融与发展实验室主任曾刚认为,去年到今年上半年整个上市企业的利润和现金流受到影响,导致可投资资金量减少。这一因素的影响可能还将持续,“主要还是取决于企业的现金流状况,如果经营情况持续好转,购买理财的规模也会逐步回升,”他表示。

另一方面,曾刚指出,利率的下行也是一个重要因素。“今年以来,涉及企业的存款产品利率,比如协议存款、通知存款,都进行了下调,吸引力降低;另外,银行理财净值化带来的收益波动也给企业投资带来一定的风险”。

此外,芮萌对记者表示,上市公司理财的目的,一方面是获得收益;另一方面也追求安全。然而近年来房地产市场持续萧条,导致理财产品踩雷事件频发。比如,今年某上市企业就因其购买的房地产信托项目踩雷而不得不对理财产品计提减值准备,让该企业自2015年上市以来首次出现了年度净利润为负的情况。此外,上市公司投资理财遭监管问询也降低了上市公司认购理财的积极性。

企业客户依旧受理财子追捧

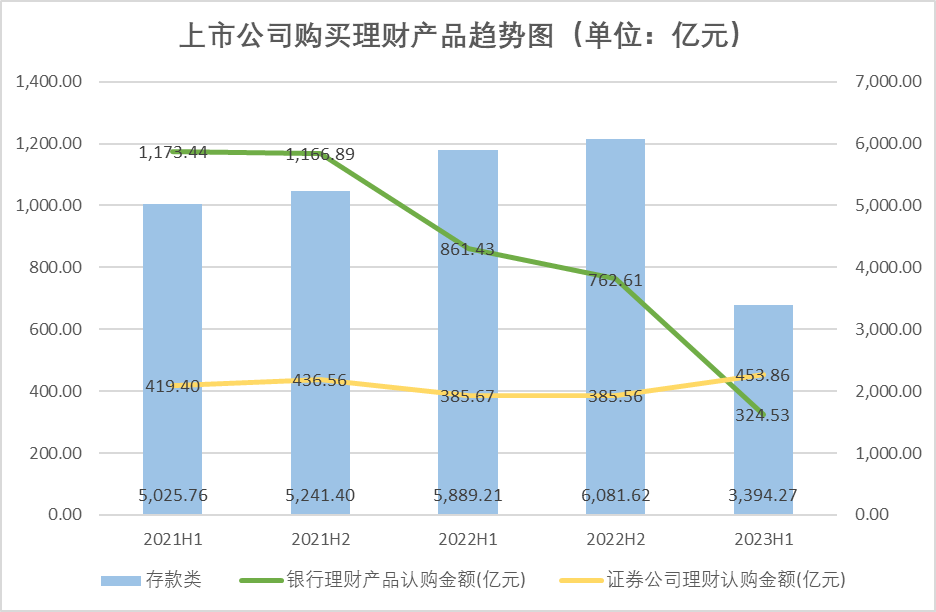

从产品类型来看,企业可以购买的理财产品包括存款、定期存款、结构性存款、通知存款、银行理财、证券公司理财、投资公司理财、信托、逆回购、基金专户等十类。其中,存款类、银行理财和证券公司理财占据主流。

今年上半年,企业购买最多的理财产品是结构性存款(65.78%)、证券公司理财(10.56%)、存款(7.25%)、银行理财(6.02%)。

其中前三类属于保本理财,银行理财由于净值化转型,收益会出现波动。因此,尽管今年以来银行理财整体收益表现不错,企业还是选择了减少配置。南财理财通数据显示,截至6月27日,银行理财子的理财产品今年以来的平均净值增长率为1.98%,今年以来的平均年化收益率为4.07%,远高于去年的平均水平。

记者根据Wind数据分析显示,自2021年以来,上市企业在不断减少银行理财配置金额。今年上半年,上市企业认购银行理财产品的金额为324.53亿元。2022年下半年为762.61亿元;2022年上半年为861.43亿元;2021年上下半年均超过1000亿元。

企业减配银行理财的原因主要是净值化下的理财产品收益特征与企业的需求不匹配。

与零售客户不同,企业进行理财一般有三大需求:一是保本,由于企业理财的金额较大,无法接受过大的净值波动,对亏损的容忍度为零;二是对流动性要求高,资金使用有明确时间安排,更加青睐短期理财,绝大多数企业需求不超过3个月;三是不追求过高的收益,但要高于一般定期存款,否则进行理财的就失去了原有意义。

虽然受到企业减配,但多位理财子人士向记者表示,企业客户是其近期业务发展的重点,是进行规模突破的重要抓手,会加强与总行对公部门的合作。

一位股份行理财子高管表示,其公司客户理财服务方案更多地会把安全性、流动性放在第一位。产品线呈现三个特征:一是产品形态以T+1、最短持有期为主,满足公司客户资金灵活安排、随时申赎之需要;二是产品期限以3个月及以内为主,更多着眼于服务公司客户流动性资金保值增值之需要;三是产品投资策略以低波稳健为主,业绩基准回归市场公允水平,净值表现要稳健,持仓获取正收益的概率要高。

券商收益凭证规模逆势上涨

记者注意到,上半年多类理财产品规模大幅下降,但有一类却开始逆势上扬——证券公司理财。上市公司购买的证券公司理财,即券商发行收益凭证。

收益凭证按照投资者本金是否得到保障可分为本金保障型收益凭证和非本金保障型收益凭证,两者规模比例大约为8:2。

今年上半年,上市企业认购的券商收益凭证金额为453.86亿元,规模同比上涨17.68%。在整体规模缩水的情况下,收益凭证规模的上升直接导致其在上市公司购买理财产品总规模的占比大幅提高,达到10.46%,而以往均在5%左右。

从底层资产来看,收益凭证与结构性存款类似,均为固收类资产加期权。最常见的本金保障型收益凭证的底层资产主要是国债、同业存款等。而非本金保障型收益凭证会把全部或部分本金去投资与产品所挂钩标的相关衍生品,以满足部分客户个性化、定制化需求。

但从收益率来看,信托收益凭证高于结构性存款,一般结构性存款的最高收益在3%-4%区间,而收益凭证最高可达5%以上,因而更受上市企业欢迎。此外,固定收益凭证是当前全面净值化转型背景下,为数不多的可通过结构设计明确承诺“保本”的理财产品。

收益凭证本质上是证券公司以自身信用和资本金为担保,以私募形式向合格投资者定向发行的债务融资工具,属于表内负债,受限于券商的净资本。因此,虽然拥有众多优势,但收益凭证的发行却受到规模限制,所以往往“一票难求”。

(作者:吴霜 编辑:方海平)