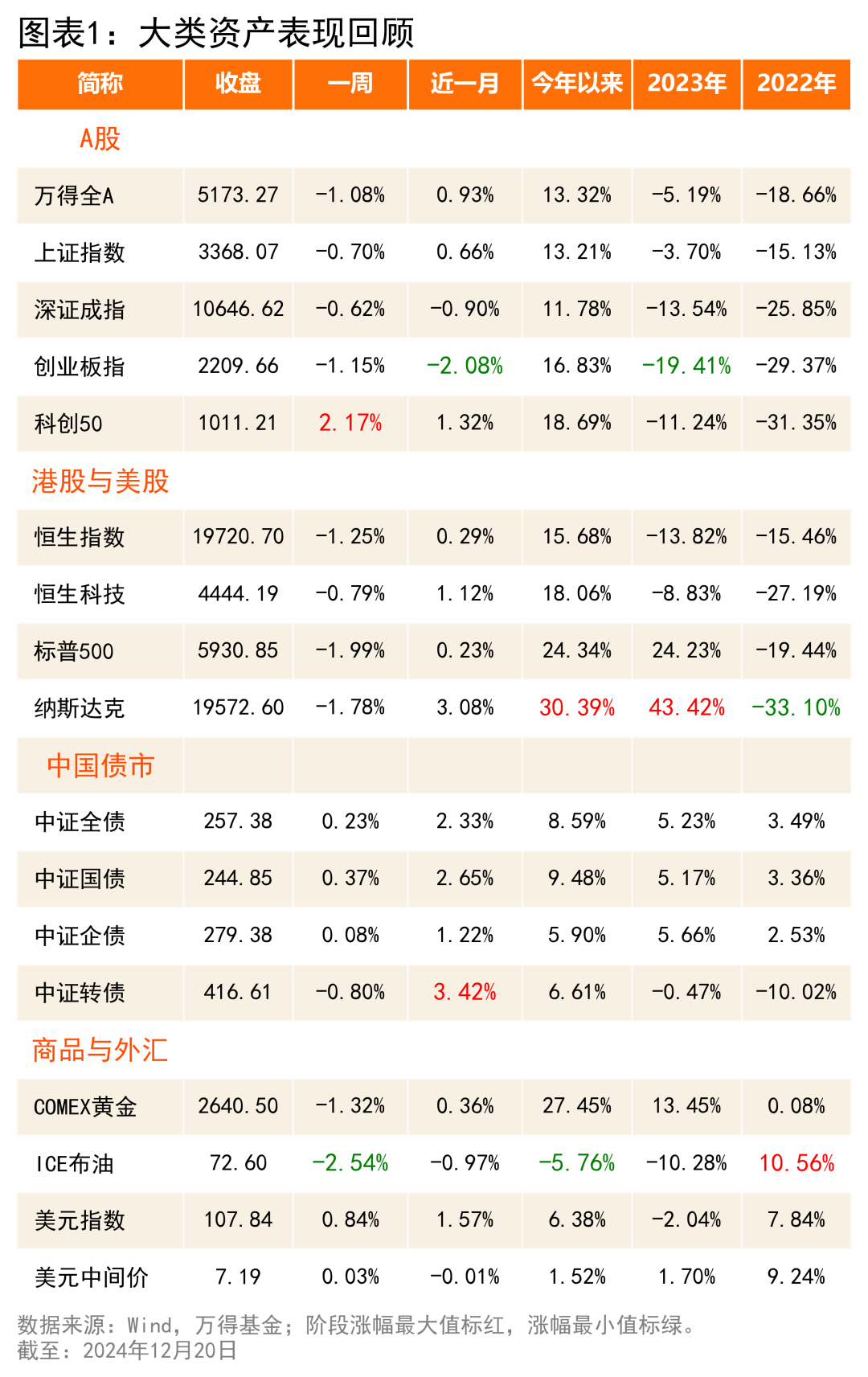

(来源:万得基金)

【机构观点综评】中信证券认为,从当前到明年两会前的重大政策空窗期内,宽松的货币环境仍是市场最强支撑。东吴基金刘元海称,科技股投资的核心要诀,就是要紧紧拥抱人工智能。

一、权益市场

1. 中信建投:淡定面对波动,跨年行情继续

中信建投首席策略官陈果表示,预计跨年行情并未结束,会有震荡向上特征,投资者可淡定面对,逢回调可积极布局。结构上重点关注政策发力方向与AI+产业主线,包括传媒、零售、旅游、AI应用等短期弹性行业,以及消费电子、服务消费、AI+产业链等中期部署。重点关注主题包括首发经济、新质生产力等。

2. 中信证券:宽松货币环境仍是市场最强支撑

中信证券秦培景团队认为,从当前到明年两会前的重大政策空窗期内,宽松的货币环境仍是市场最强支撑,预计经济和价格指标都将保持平稳;三类资金尚未形成共识,预计活跃资金和机构分离定价的市场生态及主题轮动的市场生态仍将延续,配置思路仍指向内需消费和绩优成长切换,内需消费可以重点关注互联网、新零售和银发经济相关领域,绩优成长可以重点关注自动驾驶产业链和AI智能穿戴撬动的消费电子板块。

3. 浙商证券:权重指数中线调整已近尾声

浙商证券廖静池表示,在未来1-3个交易日内,以上证指数为代表的权重指数将在中线维度调整到位,上证60日均线将是有效支撑;同期与权重指数节奏相似的港股也将同步见底。行业方面,依旧坚持"大金融+泛科技"的配置方向,遵循"水往低处走"的原则,优先选择上述板块中涨幅相对落后(尤其是强势板块中没有升破10月8日高点)的标的。

二、行业研究

1. 国投瑞银基金:对汽车板块保持乐观态度

国投瑞银基金施成表示,从基本面来看,在经济预期出现积极变化的情况下,汽车板块整体或有较大受益。我国新能源汽车在全球市场具备较强竞争力,对汽车板块保持乐观态度,主要关注相关优秀公司的表现。一些优秀公司的实际平均固定资产折旧时间较短,利润在未来释放的可能性较大。

2. 东吴基金:要紧紧拥抱人工智能

东吴基金刘元海称,本轮全球科技创新的动力源于人工智能,以ChatGPT为代表的通用人工智能技术有潜力在多领域内应用,有望带来新一轮的创新周期。科技股投资的核心要诀,就是要紧紧拥抱人工智能,站在当前时间点,更为关注AI应用的投资机会,包括AI手机、AIPC以及AI物联网设备,以及AI技术在智能驾驶领域的应用等。

3. 摩根基金:港股红利板块值得关注

摩根基金胡迪指出,港股红利板块的投资机会仍值得关注,从短中长期来看,港股红利板块具备三大正面因素,第一是资金面,红利资产的属性有望持续吸引机构的固收资金迁移,同时部分机构的上涨股票止盈资金,希望回归到相对稳定的资产,高分红股票或具有更强的吸引力。第二是估值,从AH溢价来看,H股较A股股息率更高。第三是盈利预期方面,港股红利权重行业景气度也有望改善。

三、宏观与固收

1. 民生证券:10年国债利率预计在1.3-2.0%

民生证券谭逸鸣在2025年债市展望中称,政策加码下,明年需密切关注基本面及宽信用的修复情况,但考虑到基本面实质性修复或仍需时间等待和进一步确认,且宽货币配合发力之下降息降准均可期,故而债牛逻辑或仍难逆转,债市利率仍处于下行区间,具体幅度则或取决于货币政策的宽松情况以及明年政策效果的显现。若OMO利率逐步降至1.1%:隔夜资金利率运行区间预计逐步下移至1.0%-1.2%,1Y存单利率运行区间预计逐步下移至1.3%-1.6%;10Y国债利率明年全年运行区间预计为1.3%-2.0%,或主要围绕1.70%中枢波动。

2. 华安证券:2025年转债市场估值将得到修复

华安证券颜子琦认为,预计2025年转债市场的低价券信用风险将得到有效缓解。同时转债市场在经历了一段时间的价格压缩后,市场估值已经开始显现出修复的迹象。随着宏观经济的改善、信贷条件的放宽以及地产行业的下滑压力得到缓解,市场的整体环境变得更加有利,市场对低价券信用风险的担忧降低,预计2025年转债市场的估值得到修复,低价转债吸引力增加,市场对转债的需求逐步释放。

3. 国盛证券:地方债票息价值凸显

国盛证券固收团队表示,地方债一级定价以国债为锚,近期国债快牛行情下地方债票息价值凸显,利差有望逐步收窄。从机构行为分析,商业银行是配置地方债的绝对主力,但近三年来广义基金、保险增速较快。近年来地方债流动性稳步提升,随着非银机构的参与增多,地方债对城投融资产生替代,地方债流动性有望进一步改善。关注国债与地方债利差收窄、地方债地区间利差收窄的机会。

四、资产配置

1. 财信证券:结构均衡,顺势而为

财信证券基金市场2025年年度策略刘鋆指出,消费医药难现当年锐度,消费领域重点关注耐用品消费、新型消费、可选消费;医药生物领域重点关注真创新、院内严肃医疗等。成长周期,除了新能源、新质生产力之外,关注的细分方向是半导体、军工、大宗商品供应等。主题方面关注国企改革、并购重组、破净公司市值提升。明年A股机会或大于H股,可寻求H股战术配置机会。