(来源:太平基金)

引言

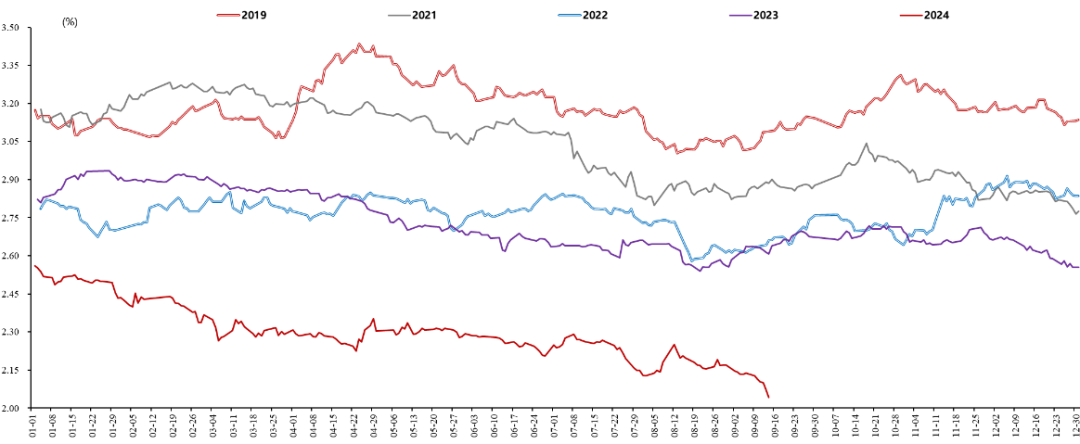

9月中上旬,债市随着情绪的回暖再次走出超预期的强势行情,截至9月14日,10Y、30Y国债收益率分别突破2.1%、2.2%,下行至2.04%、2.18%,均刷新2006年以来的历史新低。

以史为鉴,回顾2019年-2023年债市走势(由于2020年为新冠疫情爆发元年,存在较大特殊性,因此剔除2020年),债市大多在8-9月出现调整,但具体分析会发现每一次调整均存在债市逻辑的变化。

10年国债收益率历年同期走势

数据来源:Wind,太平基金整理

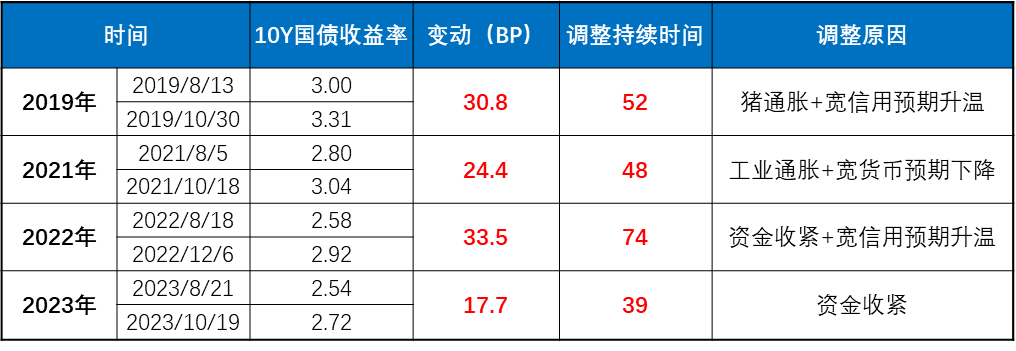

数据来源:Wind,太平基金整理一、2019年8月债市开始调整,主要在于猪通胀+宽信用预期上升

1 宽货币预期阶段性兑现:

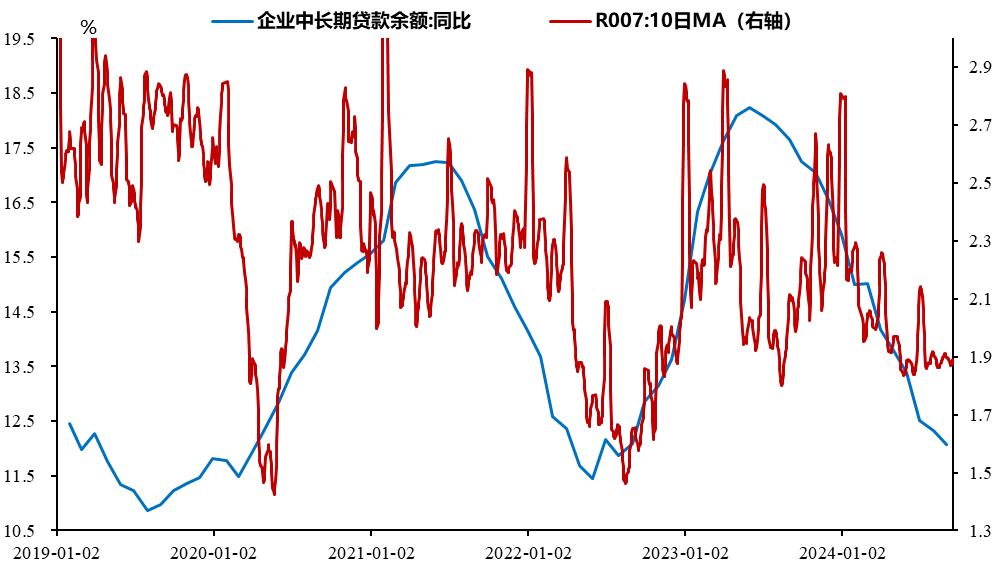

2019年8月18日,央行发布公告将LPR报价改为MLF+加点的形式,市场预期9月下调MLF利率,但直到11月才开始调降利率,而且仅仅调降5bp;2019年9月6日,央行宣布全面降准0.5个百分点,并额外对部分城市商业银行定向降准1个百分点,支持实体经济,前期市场所预期的“宽货币”政策得到部分兑现,对增量利多反应边际钝化。

2 宽信用预期上升:

2019年9月4日国常会确定提前下达2020年专项债额度,加大专项债用于基建政策倾斜,即“将专项债可用作项目资本金范围明确为符合上述重点投向的重大基础设施领域。以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右”;2019年9月中旬公布的8月金融数据超出预期,尤其是企业中长期贷款显著增长,环比上升21.5%;中美贸易摩擦也有所缓和,9月5日,双方同意10月初在华盛顿举行第十三轮中美经贸高级别磋商,到10月第十三轮中美经贸高级别磋商初步达成第一阶段协议 ,暂缓对华加征关税,市场预期有所改善。

3 通胀担忧情绪上升:

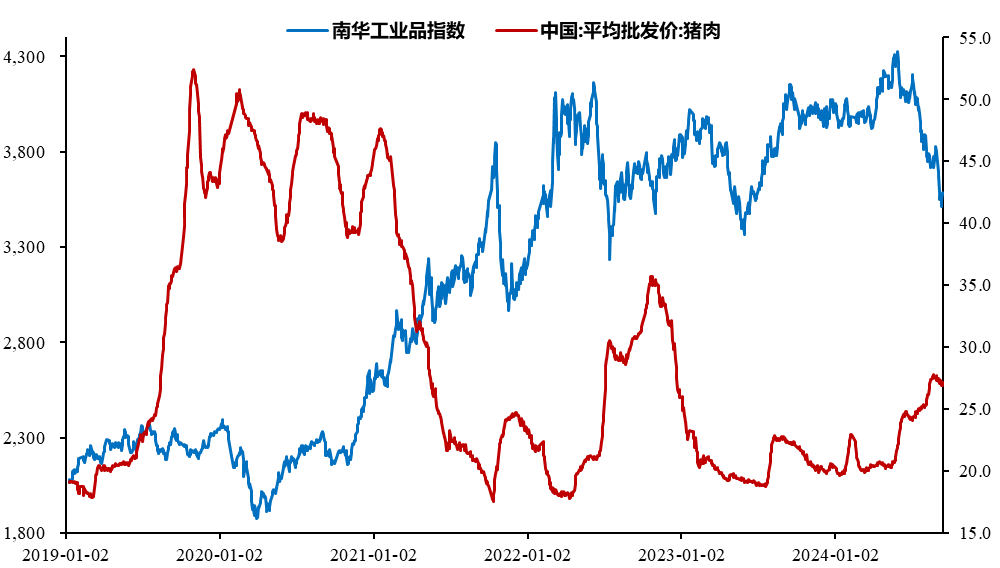

猪价持续上行,2019年8月-10月上涨112.6%,8月CPI同比2.8%远超出了市场预期,9月CPI同比突破3%的目标值。

二、2021年8月债市开始调整,主要在于工业通胀+宽货币预期下降

1 政府债供给扰动:

2021年1-7月政府债净融资额仅有2.7万亿元,平均月度净融资为3868亿元,但8-9月政府债净融资额出现放量,月度净融资额均超过9500亿元。

2 “宽货币”预期和“宽信用”预期一降一升:

一方面,调整市场宽松预期,虽然2021年7月超预期降准使得市场对后续进一步的宽货币措施存在较大预期,但是政策在8-9月频繁释放货币政策稳健的信号,例如9月7日,孙国峰在国务院政策例行吹风会上发言,在目前的条件下,可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行。另一方面,引导宽信用预期,例如8月23日,易纲主持召开金融机构货币信贷形势分析座谈会会议时指出保持信贷平稳增长仍需努力,保持货币政策稳定性,增强前瞻性、有效性,9月1日国常会要求“加大帮扶政策力度。今年再新增3000亿元支小再贷款额度”, 随后于9月7日政策吹风会和9月23日电视会议强调落实再贷款政策的重要性,引导信用投放增加对小微企业的支持力度。

3 通胀担忧情绪上升:

2021年9月16日,发改委印发了《完善能源消费强度和总量双控制度方案》,在环保政策刚性约束下,黑色系商品大涨,南华工业品指数9月17日-10月18日上涨17.3%。

三、2022年8月债市开始调整,主要在于资金收紧+宽信用预期上升

1 资金收紧:

2022年8月15日,央行虽进行超预期降息,但由于前期央行通过利润上缴进行流动性投放接近尾声,资金价格逐步上升,R007月均值由8月1.56%上升至12月2.33%。

2 宽货币预期降温:

人民币自2022年8月中下旬进入加速贬值通道,9月美元兑人民币汇率突破7点位,9月28日在岸人民币汇率跌破7.25,处于稳汇率的要求,央行货币宽松力度受到制约。

3 宽信用预期升温:

2022年8月末国常会部署稳增长政策,例如“在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度,依法用好5000多亿元专项债地方结存限额,10月底前发行完毕”,政策支持下,8、9月金融数据总量和结构均有改善,同时防疫和房地产调控政策也出现方向性重大调整。

四、2023年8月债市开始调整,核心为资金收紧

1 供给扰动:

2023年8月-10月政府债净融资额放量,均超过9500亿元,10月最高达到1.55万亿元,2023年1-7月政府债平均月度净融资仅为5718亿元。

2 资金收紧:

2023年8月和9月央行虽分别进行降息和降准,但资金价格不降反升,R007月均值由8月1.96%上升至10月2.33%。

3 稳汇率诉求上升:

2023年8-10月,美元指数偏强使得人民币贬值压力有所上升,美元兑人民币汇率持续在7.3附近震荡,央行可能通过“抬高离岸人民币利率——抬高做空人民币的成本——稳定离岸人民币汇率”的机制稳定外汇市场。

数据来源:Wind,太平基金整理

数据来源:Wind,太平基金整理综上所述,2019-2023年债市在8-9月所出现的调整,主要在于前期支撑债市走牛的核心逻辑出现变化,例如基本面出现边际好转、资金价格出现持续上升、政策预期由宽货币向宽信用切换等。

对标当前,债市也出现了一定的边际变化,虽然当前基本面仍然处于弱修复状态、资金价格未出现大幅上升、宽货币预期仍然存在,但9月24日举行的国新办新闻发布会和9月26日举行的政治局会议使得市场对于“宽信用”预期开始升温,短期内考虑到“宽信用“的力度还需进一步观察,债市可能处于宽幅震荡状态,因此可根据市场情况适时调整久期,并辅以杠杆策略,控制回撤的同时最大程度增厚收益。

1 从基本面来看,经济仍处于弱修复状态,8月通胀、信贷和经济数据显示,宏观经济“供强需弱”特征较为明显,内需不足对居民企业部门信贷和工业生产形成拖累,房地产行业仍是基本面修复的最大制约项。

2 从政策面来看,经济弱现实仍需财政政策和产业政策进一步出台发力,近期政策表态较为积极,宽货币和宽信用预期均出现升温,但化债背景下地方政府财力受限,可能一定程度限制政策发力力度。

3 从资金面来看,经济弱现实仍需货币政策保持宽松节奏,汇率压力缓解,叠加降准降息落地,资金价格大幅偏离短端政策利率中枢可能性较小。

数据来源:Wind,太平基金整理

数据来源:Wind,太平基金整理 数据来源:Wind,太平基金整理

数据来源:Wind,太平基金整理(作者彭圣杰为太平基金固定收益投资部研究员)