(来源:东方红资管)

近三年来,市场波动加剧,叠加全市场利率下行,越来越多的投资者将目光投向高股息资产。

那么,投资时应该如何挑选上市公司,以便在未来能享受较高的股息呢?

投资过程中没有后视镜可以用,只能通过历史表现去评估。

原理倒也简单,就像交朋友一样,如果一个人过往表现一直很靠谱,那么有理由相信他未来继续靠谱的概率应该会比较高。另外就是评估的时间更长一些,预期的准确性可能也会更高一些。一年两年的表现有可能是“装的”,三年五年下来伪装的成本就变得高很多。正所谓:“路遥知马力,日久见人心。”

为了方便说明,假设有A、B两家上市公司,基本面情况一样,且不考虑其他差异,近三年的净利润和分红情况如下:

分红总额VS股利支付率

A公司和B公司,哪家公司更有可能在未来实现高股息?如何通过指标客观体现这一点?

一个很直接的想法是看看上市公司过去分红分了多少钱,另一个容易想到的办法是衡量公司从净利润中拿出多大的比例用来分红,即股利支付率。

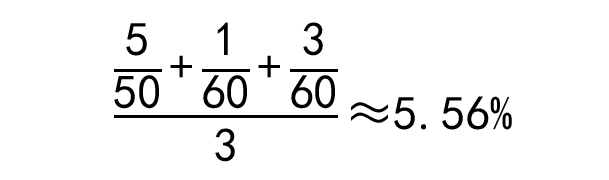

可以看出,A、B公司近三年的年均分红总额均为3亿元,两者一致。但是股利支付率角度则有区别,其中A公司近三年的股利支付率均值为:

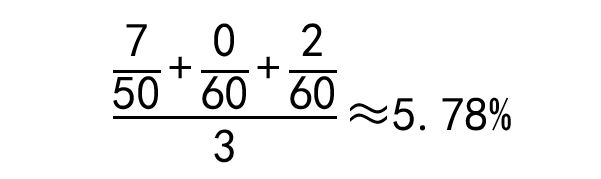

而B公司近三年的股利支付率均值为:

从投资的角度来看,A公司的股利政策较为稳定,每年都从净利润中拿出较高的比例回馈投资者,其分红连续性和一致性明显好于B公司。如果A、B公司其他条件均相同,那么对看重红利的投资者而言,A公司的分红政策显然更为友好。

我们可以发现,相比历史平均分红总额和历史平均股息率,平均股利支付率能够更好地衡量上市公司的分红意愿。

历史股息率VS股利支付率

既然我们在乎的是未来的股息率,那么过往股息率都比较高的公司是不是一定更优秀呢?答案是未必。

例如很多红利类指数使用近三年的平均历史股息率进行筛选,但这个指标一定程度上会受到过去三年市值变化的扰动。在前面的例子中,假设近三年的市值分别为50亿元、60亿元、60亿元,则A公司近三年的平均股息率为:

而B公司近三年的平均股息率:

可以看到在市值的扰动之下,分红总额相同且分红更平稳的A公司的历史平均股息率却更低。

原因在于股利支付率的分母是净利润,而股息率的分母是总市值,股息率更多是投资者视角而非公司视角。按照相关规则,上市公司制定利润分配方案时应当以母公司报表中可供分配利润为依据。公司分红的基础是净利润数额,而非公司在二级市场的市值大小。

所以,稳定的股利支付率比表观的历史股息率更能衡量公司分红政策的稳定性。

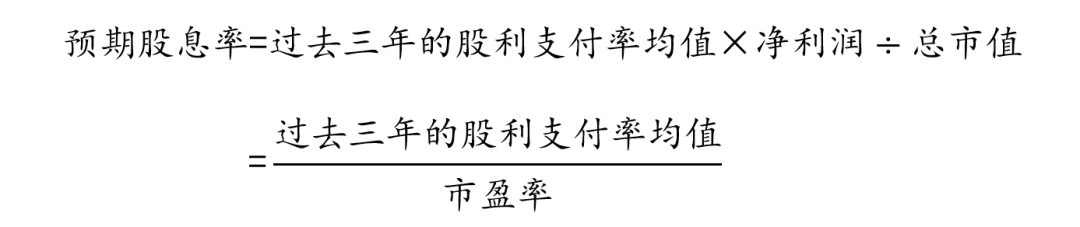

预期股息率

只知道某家公司有很强的分红意愿还不行,还得知道这家公司的利润水平,以便计算公司预期的分红金额。再除以公司当前的市值,就可以相对准确地估算出未来可能的股息率。

为此,东证红利低波指数使用了预期股息率指标。

分子端衡量的是公司分红意愿,而分母端则综合考虑当前的市场估值,兼顾了上市公司政策和二级市场表现。通过预期股息率指标来筛选分红意愿高的公司,具有更强的稳定性,能够更好地反映投资者未来可获得的分红情况。

在红利投资实践中,分红的持续性和稳定性至关重要,上市公司短期的突击性分红可能是“高分红陷阱”。例如部分上市公司出于某些目的,而通过盲目举债或其他募集资金等方式提高某些年份的分红水平,或借“市值管理”等名义进行异常分红。这种情况下难以保持较高的分红水平,其“预期股息率”指标也难以保持高位。

表:主要红利指数对比

注:整理自中证指数官网

目前大部分红利指数采用股息率进行选样和加权,东证红利低波指数是少数采用预期股息率作为核心筛选指标的指数,且在加权时对预期股息率较高的公司给予更高的权重,具有一定的独特性。

“亿点”小细节

我们在前文探讨构建了预期收益率指标,但是实践中光用这个指标可能还有点不够,还有一些重要的问题值得关注。

最关键的两个:公司的净利润是不是还能保持在当前水平?公司将来的市值是不是会剧烈波动?

东证红利低波指数对这两个问题有一些独到的“解题思路”。

在净利润能否维持的问题上,东证红利低波指数重点考察公司近三年的盈利能力(近三年扣非ROE的均值)和盈利能力稳定性(近三年扣非ROE的标准差),选择其中表现较好的。盈利能力较强且盈利较为稳定的公司,有理由认为它未来的获利能力也会比较强。

在市值波动性考察方面,东证红利低波指数考察近五年周收益率标准差,选择其中较小的公司。一方面,过往具有股价低波动特征的公司,未来也有更大的概率保持相对平稳的市值。另一方面,市场长期存在的“低波动异象”,高波动股票并不一定会带来高收益,反而低波动股票却可能更出色。

除此之外,东证红利低波指数还有许多编制上的细节,大致构建流程如下:

1. 对样本空间内股票按照过去一年A股日均成交金额由高到低排名,剔除排名后20%的股票;

2. 对样本空间内剩余股票,计算其过去三年扣非ROE的均值及标准差,并根据二者之差由高到低排名,剔除排名后30%的股票;

3. 剔除过去三年未连续实施现金分红的股票;

4. 对样本空间内剩余股票,计算其预期股息率并由高到低排名,剔除排名后60%的股票;其中,预期股息率=过去三年股利支付率均值/市盈率;

5. 对样本空间内剩余股票,计算其过去五年周收益率的标准差并由低到高排名,选取排名前100只股票作为指数样本股。

6. 指数采用预期股息率加权,个股权重上限5%。

写在最后

股息不仅是投资者收益的重要组成部分,也是公司回报股东的重要方式。

从中长期来看,以东证红利低波指数为代表的红利类资产有坚实的基本面支撑,具有盈利能力优秀、现金流充沛、分红意愿较高、估值较低等特点,具备较好的投资和配置价值。在无风险利率趋势性下行的背景下,持续较高水平的股息率确实更具性价比。

短期来看,随着前期红利类指数积累了较多涨幅,未来可能不会出现沾上“红利”概念就能上涨的现象,红利资产内部的表现分化可能也会加大,需要仔细甄别,从中择优选择。

风险提示:基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。