宏观经济和市场是影响我们投资的重要因素,但它们却难以捉摸,常常让我们在投资时感到迷茫和无助。如何才能及时掌握宏观市场的动态和趋势?如何才能从海量的数据和信息中提炼出有价值的观点和建议?如何才能根据宏观市场的变化,调整我们的投资策略和配置方案?

为了帮助您更好地理解宏观市场动态,我们打造「周度思考」栏目。通过深入的研究和分析,金斧子为您呈现每周市场的精彩回顾,并提供最新的观点解读,助力您的投资决策。

01 A股股票:短期或难有好转

9月2日-9月6日A股全面下跌,三大指数下跌均超2%,wind全A日均成交额5868亿元,环比下降3.2%。9月4日市场再次传出存量房贷利率下调消息,但市场并不买单。9月5日国新办“推动高质量发展”系列主题新闻发布会,针对2024年未来货币政策的空间,相关负责人表示“降准还有一定的空间,但受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行面临一定的约束”。一定程度上降低了市场对存量房贷利率调整的希望。

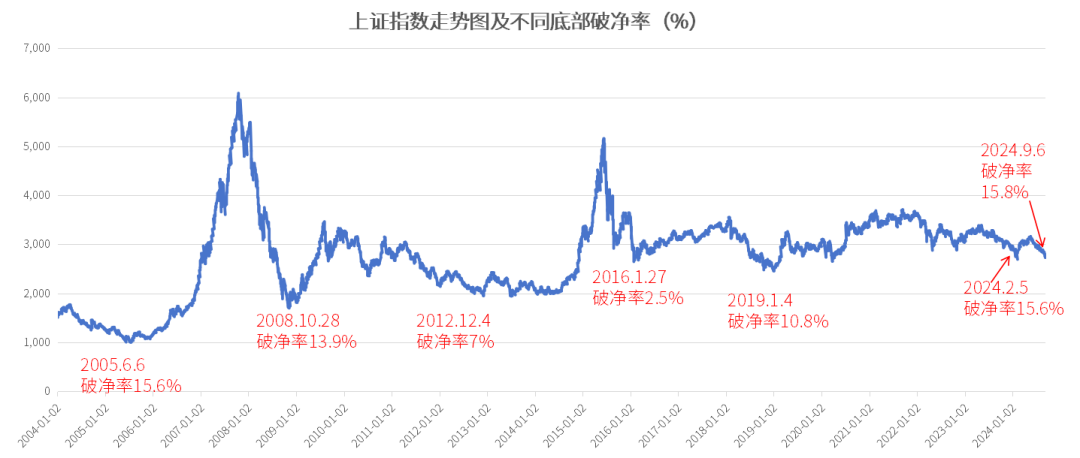

国内A股估值偏低,wind全A市盈率(TTM)为15.08X,处于近10年以来7.45%百分位。从破净率数据来看,当前A股共5347只个股,844只破净,破净率为15.8%,创2004年以来新高。但估值低、投资者就一定回流吗?并不是。目前就国内A股而言,外部美联储即将降息是利好,但内部因素中经济及企业基本面(PMI、中报业绩等)、投资者情绪较低是核心原因,市场均在期待更多增量政策。

数据来源:fundpie、金斧子投研中心

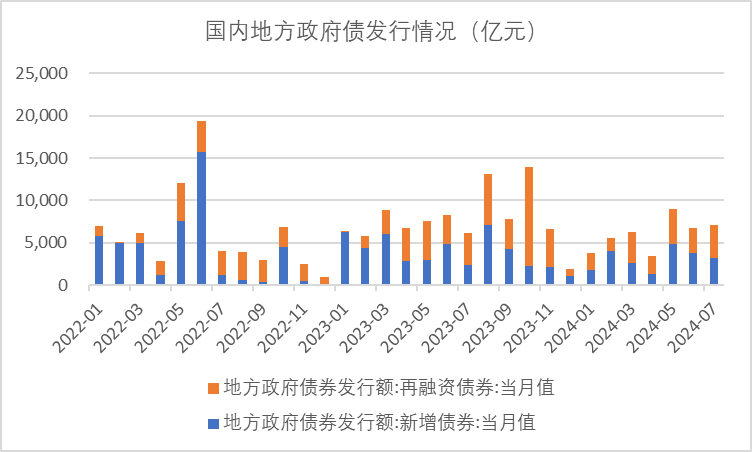

数据来源:fundpie、金斧子投研中心当前国内需求不足是主要原因:就地方政府而言,二季度国内政府债发行速度略有加快,新增债券较一季度环比增加16.7%,8月以来政府债发行明显加速,全月发行2.8万亿,净发行1.8万亿、同比多增6600亿元,后续落地有望带来增量需求。

数据来源:wind、金斧子投研中心

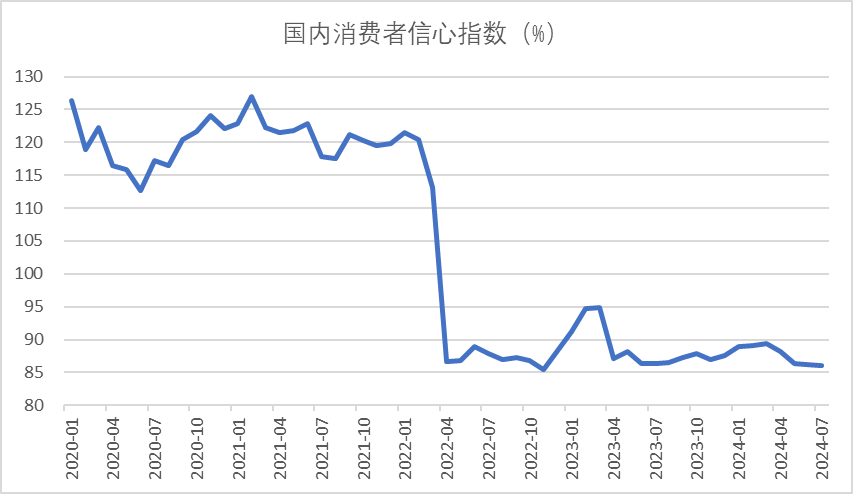

数据来源:wind、金斧子投研中心就居民部门而言,存量与新增存量房贷利率较大差距、消费者信心不足等原因,2024年7月消费者信心指数为86%,就2020以来数据来看仅高于2022年11月的85.5%,当前各地以旧换新、消费者补贴等活动对消费或有一定刺激,但整体效果或有限。

数据来源:wind、金斧子投研中心

数据来源:wind、金斧子投研中心02 债券:国内存监管风险、关注美债机会

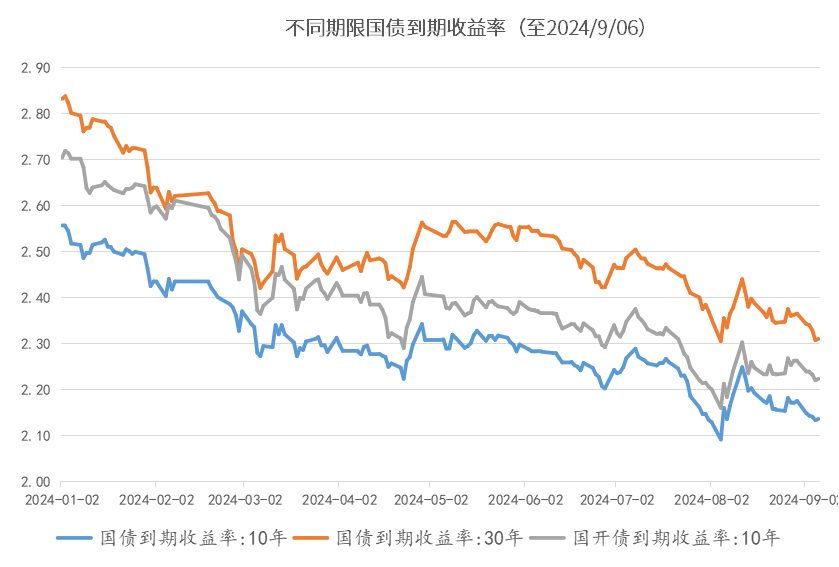

因为国内PMI数据不及预期,9月2日-9月3日长期及超长期国债收益率有所下行,9月4日在存量房贷利率调整的消息下长期及超长期国债收益率快速下行,9月4日下午央行卖债以及“推动高质量发展”会议提及“存贷款利率进一步下行面临一定的约束”,长期及超长期国债收益率略有上行。全周10年期国债、30年期国债、10年期国开债收益率分别变动-4.0、-5.5、-3.7个BP,同期中证全债变动0.37%。

关于国内债市,我们继续维持之前的观点,“站在当前时点,7月PMI持续收缩、上市公司二季度业绩等基本面数据仍支持债市,不过往后看机构的落袋为安、长端利率监管风险、债券供给、经济刺激政策或将给市场带来一定扰动。”

数据来源:wind、金斧子投研中心

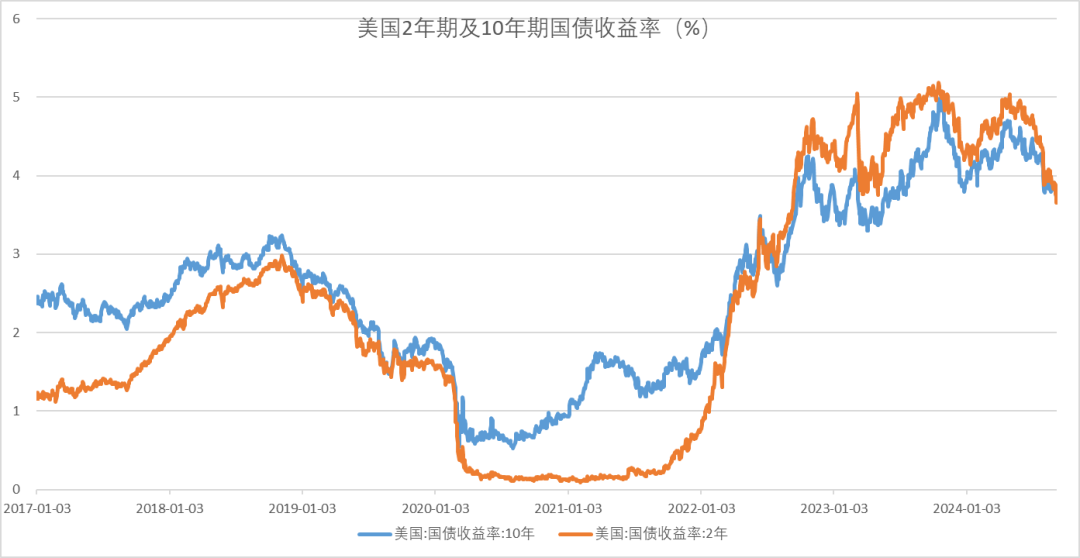

数据来源:wind、金斧子投研中心同时我们建议投资者积极关注并布局美债的机会,上周美国PMI数据、就业数据不及预期,增加了市场对经济衰退的担忧,9月份降息50BP的概率有所提升,同期10年期、2年期美国国债收益率分别下行19、25BP。华泰证券通过对过往多次全球降息周期研究,降息前2个月至降息后8个月10年期美债利率下行斜率较为明显。

数据来源:wind、金斧子投研中心

数据来源:wind、金斧子投研中心免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。