2024.7.24

1

债市焦点

1

7月15日,尽管 MLF 缩量平价续作,资金面也整体偏紧,但央行维稳态度明显,叠加 6 月GDP和消费数据偏弱,债市利率小幅下行。当日 10 年国开活跃券收益率下行 1.1BP。

2

7月17日,央行OMO 继续大额净投放,股市表现偏弱,市场关注三中全会信息,

当日10年国开活跃券收益率下行0.1BP。

2

债市走势回顾

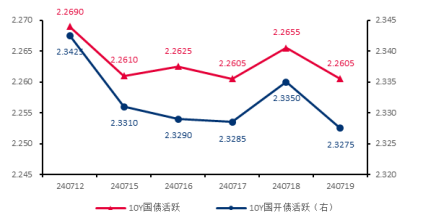

上周长债利率震荡下行,10Y国债活跃券收益率下行0.9BP至2.26%,10Y国开活跃券收益率下行1.5BP至2.33%。市场关注焦点在于二十届三中全会,债市行情整体较为平淡,期间各类传闻对债市有所扰动。受税期影响资金面边际收敛,DR007运行区间1.83-1.90%,R001运行区间1.84-2.00%。

✦

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.7.24

单位:% 数据来源:wind,截至2024.7.243

债市策略

基本面方面

二季度实际 GDP 同比增长 4.7%,经济整体波浪式运行,依旧呈现供给强于需求的特征,企业内卷的背景下价格信号仍有待强化。具体来看,6 月制造业维持在较高增速水平,设备更新政策有持续拉动;基建投资内部分化依旧明显,电力、水利等公用事业类投资继续走强,而道路等传统项目投资依然在负增长;地产持续萎靡,库存压力较大,去化月数还在不断创出历史新高水平。社零表现弱于预期,汽车等大宗消费持续疲软反映需求不足的矛盾依旧存在。

流动性方面

各期限票据利率均上行,大行转为净卖出票据;1年期AAA存单收益率上行至1.97%,未来两周到期压力先升后降,发行利率微幅上行。总体来看,税期资金面超预期收敛,大行每日净融出规模快速降至2.5万亿,且税期过后也未见明显回升,大行中长期负债流失的问题可能仍然存在。政府债券发行节奏方面,本周净缴款规模转负,对资金面不造成扰动。

曲线结构方面

1年短端收益率位于历史 5%分位附近,而 10 年长端收益率位于历史 0.5%分位附近,收益率曲线变化不大。其中,国债10-1年利差位于历史63%分位(前值 61%),国开10-1年利差位于历史 25%分位(前值 26%),国债30-10年利差位于历史1.7%分位(前值1.9%)。

4

后市展望

●利率债方面

短期内债市很难摆脱震荡行情。一方面,基本面弱复苏+“资产荒”延续,机构欠配力量较强;另一方面,央行频繁喊话,试图引导长期利率回归“合理区间”。随着10 年国债收益率接近前低水平,建议采取偏防守的策略。

●信用债方面

上周信用债收益率整体下行,信用利差也大多收窄;同时低等级信用债收益率下行幅度更大,机构行为信用下沉痕迹有所显现。本周一央行下调政策利率,带动利率中枢下行,进一步加剧资产荒。信用策略上,当前各期限各评级品种的绝对收益率大都处于历史较低水平,但信用债中发达区域城投债与高资质产业债相对利率债仍有一定性价比。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。