经过团队伙伴的集思广益,组合终于有名字啦——“云升通达”,“云升”表示像云朵一样不断上升,“通达“则指通达四方、畅通无阻!

“云升通达”以固收为主,权益仓位上限30%,在追求稳健的基础上,通过适当配置权益资产提升组合收益弹性。

配置观点

在资产配置上,7月FOF策略的权益仓位为20%,固收为80%,与6月保持一致。

从行业交易强度趋势来看,石油石化、煤炭、银行、家用电器和公用事业当前交易强度较高,对投资者吸引力较强,活跃度高;而综合、商贸零售、美容护理、电力设备和社会服务行业对交易强度较低,建议降低权重。

组合理念

▍一、策略理念

采用自上而下的方法,结合市场动态进行资产配置。首先,关注大类资产配置,通过股债估值之间的关系来反映股债的相对配置价值。基于股债利差和股息率溢价的历史标准差,决定权益仓位,并将剩余仓位配置到债券资产上。其次,进行子类资产的轮动,采用行业轮动模型,综合考虑交易行为、资金面、基本面和市场情绪四个方面的得分,以筛选出有潜力的行业。最后,构建了行业精选基金池,筛选出评级在4星及以上、成立3年以上且规模不小于5亿的行业精选基金,以实现更精准的投资配置。

▍二、组合业绩

“云升通达”自2023年8月15日成立以来相对基准的超额收益稳定,截至2024年6月28日,累计收益3.01%,年化收益3.46%,年化波动率3.07%,年化夏普比1.1274。通过仓位择时信号,成功规避了6月权益市场的大幅回调!

月度回顾

▍一、宏观择时

(1)市场回顾

6月A股市场跌幅较大。其中,上证50指数跌2.73%,沪深300跌3.30%,中证800跌4.23%,创业板指跌6.74%,中证500跌6.89%,中证1000跌8.58%。

截止6月28日,代表大盘龙头的上证50指数PE(TTM)为10.41,处于过去五年的63.49%分位数。代表大盘股的沪深300指数PE(TTM)为11.86,处于过去五年的31.17%分位数。代表中小盘股的中证500指数PE(TTM)为21.22,处于过去五年的22.25%分位数。

▍二、经济基本面

(1)经济增长

6月制造业PMI指数为49.5%,与5月持平,连续两月处于收缩区间。其中,6月生产指数为50.6%,较5月回落0.2个百分点,但仍处于50%以上扩张区间。从需求上看,6月新订单为49.5%,较5月回落0.1个百分点;而6月新出口订单为48.3%,与5月持平。而从代表内需的进口指数看,6月为46.9%,较5月回升0.1个百分点。可见,6月制造业需求与上月基本持平。

(2) 通胀

5月全国居民消费价格指数(CPI)同比上涨0.3%,涨幅与上月持平,环比下降0.1%;工业生产者出厂价格指数(PPI)同比下降1.40%,降幅比上月收窄1.1个百分点。

(3)经济活动触底反弹

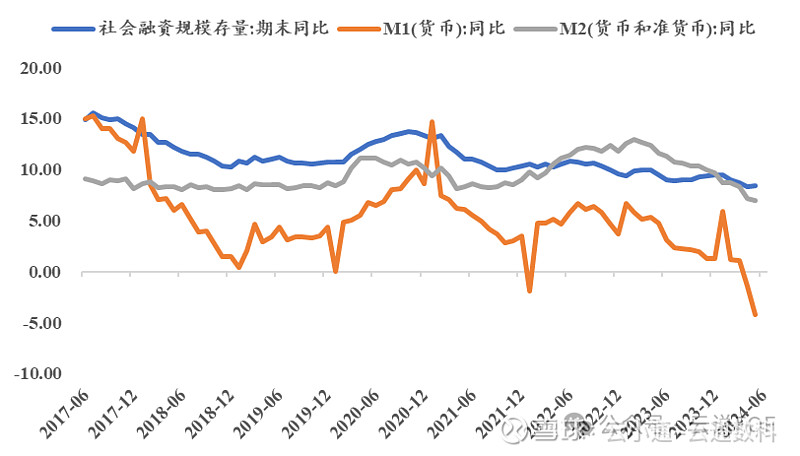

5月,新增社会融资规模2.07万亿元,新增社融从减少重回增长;5月新增信贷9500亿元,同比少增4100亿元,延续票据融资冲量特征;5月M2增速7.00%(前值7.20%),M1增速-4.20%(前值-1.40%)。

▍三、择时信号

截至6月28日,沪深300股债利差为6.22%, 近10年均值为4.91%,当前处于过去十年较高位置,高于88.54%时刻,目前股市性价较上个月(84.18%)更高。

截至6月28日,沪深300股息率溢价1.26%, 近10年均值为-0.52%,当前处于过去十年较高位置,高于100.00%时刻,目前股市性价较上个月(98.15%)更高。

当前时点,股票资产处于较高配置价值区域,股债性价比超过十年正2倍标准差。从中长期视角来看股票资产配置性价比占优,稳健型组合中权益类仓位建议中高配权益仓位为20%(权益满仓为30%仓位)。

▍四、行业轮动

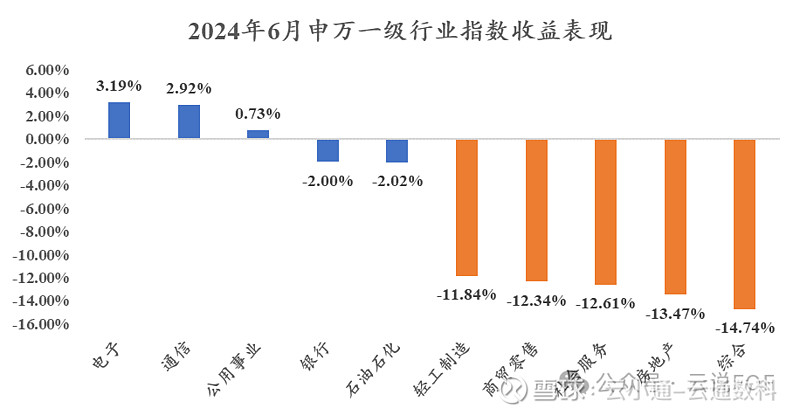

6月份,31个申万一级行业中,3个行业实现上涨。其中电子、通讯和公用事业等行业取得小幅正收益,分别上涨3.19%、2.92%和0.73%,综合、房地产、社会服务、商贸零售、轻工制造等行业的跌幅均超过10%。

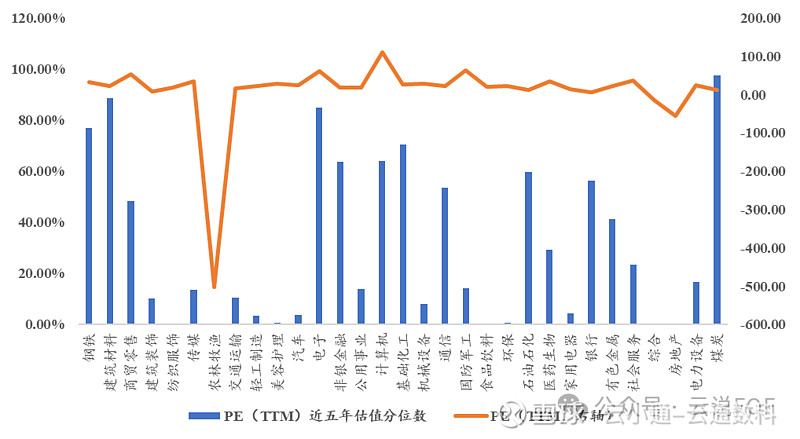

6月,行业估值有所分化。其中,31个申万一级行业中有10个行业的PE(TTM)近五年估值分位数超过50%;农林牧渔、综合、房地产、食品饮料和纺织服饰当前估值水平处于较低位置。

(1)行业性价比

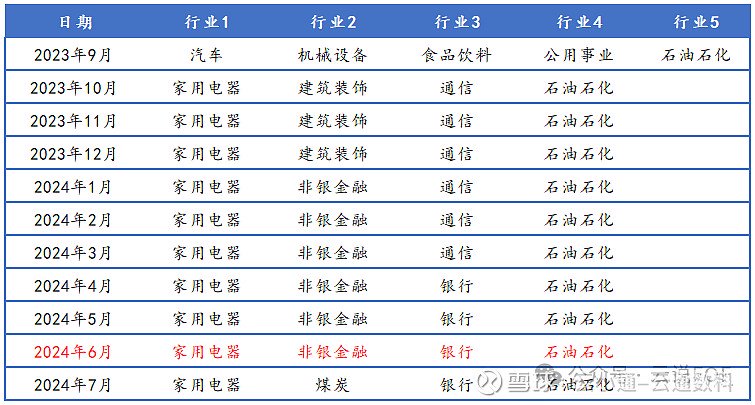

截止6月28日,行业轮动模型方面,行业调出非银金融,调入煤炭行业。

(2)行业趋势强度

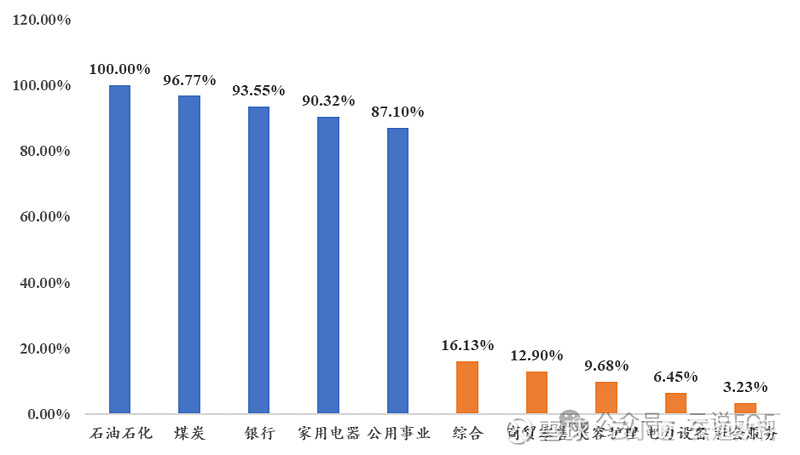

截止6月28日,从行业交易强度趋势来看,石油石化、煤炭、银行、家用电器和公用事业当前交易强度较高,对投资者吸引力较强,活跃度高;而综合、商贸零售、美容护理、电力设备和社会服务行业对交易强度较低,建议降低权重。

(3)行业拥挤度

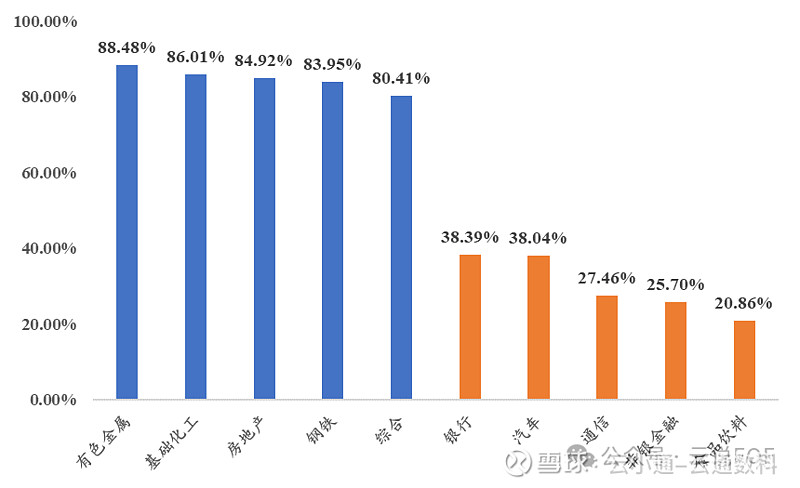

截止6月28日,从行业拥挤度来看,有色金属、基础化工、房地产、钢铁和综合行业当前拥挤度较高,短期注意交易过热的风险;而银行、汽车、通信、非银金融和食品饮料行业当前拥挤度处于低位,建议关注。

配置结论

▍一、大类资产配置建议

展望后续,7月FOF策略建议权益仓位为20%,债券及现金仓位为80%。

▍二、行业配置建议

7月行业配置相较6月调出非银金融,调入煤炭行业。

▍三、调仓计划

根据模型信号,7月仓位比例相较6月(20%)不变,行业调出非银金融,调入煤炭行业。

免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。