作者:王剑的角度

本文为金融业研究方法探讨。本文不是证券研究报告,不构成任何投资建议,涉及个股也仅为举例或陈述事实之用,不代表我们对他们的证券或产品的推荐。具体投资建议请参考我们的研究报告。

王剑,CFA

01

货币的派发

一个经济体每年的广义货币(M2)总量需要保持一个合理增速,用来满足经济活动的交易所需。包括我国在内的大部分现代经济体均实施信用货币制度,即信用货币是没有实际价值的符号,主权政府保证其清偿能力。

现代信用货币是无实际价值的符号,比如纸钞,由国家(或其授权机构)发行,那么就存在一个如何将这些纸钞以合适的方式派发到居民手中的问题。比如,国家印好纸钞,然后搬上直升机,然后开到城市上空往城里撒钱,这也是一种派发方式,但显然,会有一部分跑得慢的人不太赞同这种方式。

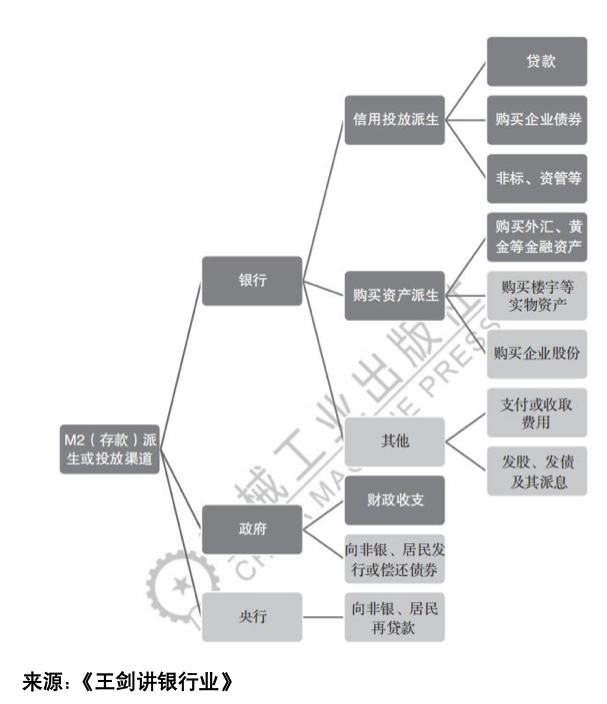

现行的派发方式包括以下几种(其中,灰色的方式为我国现行不太常用的、金额极小的,一般在分析中忽略之):

首先大致可划分为银行、财政两大类。

02

财政收支派发货币

先谈财政,因为这是更为古老的方式。在人类还没有将“存款货币银行”这种东西发明出来之前,人类先发明了由政府直接印制发行的信用货币,此时就是处于有信用货币、但无银行体系的阶段。

在这一体系下,政府直接印制纸币向民间购买物资或劳务,或发放公务员、军人的工资,用这种方式将货币投放至民间。同时,又通过收税、罚没等形式,将一部分纸币回笼至国库。这一来一回,形成净投放(财政收入小于支出,也就是赤字),净投放构成了民间流通中的货币。其中,通过规定只能用这种货币来交税,可以确保民间愿意使用这种货币。

于是,在一个纯粹的信用货币体系下,财政赤字即为货币投放量。每年新增的货币,就是新增的赤字金额。政府通过控制赤字率的方式,来控制货币投放量。而政府依靠印刷的货币,就可获取民间生产的财富,这本质就是税,即全民将一定比例的财富拿出来用于公共支出。这个比例需要控制一个合理范围内,防止过度占用民间财富,因此各国对赤字率有严格管控。

后来有学者将这个体系称为“现代货币理论”(MMT)。当时我就震惊了。这分明是古代货币理论……建议改称为AMT。

03

银行派生货币

但严控赤字率又会带来另一个后果:国民经济对货币的需求量可能是随着经济周期波动的,不能定得过死。为解决这个问题,存款货币银行登上历史舞台。

银行可以通过向居民投放一笔贷款的方式,来派生新的存款。存款不是严格意义的货币,但在现代高度便捷的电子支付体系下,它可以和货币一样方便地用于支付,因此,银行存款也被视为货币,称为“存款货币”,因此纳入M2统计。这样的银行被称为“存款货币银行”,简称“银行”(注意,此处概念不是“商业银行”,因为还包括信用社、政策性银行等,均能派生货币)。

银行除了发放贷款,其他很多资产业务均能起到相同的派生货币的效果。比如,银行向居民购买资产(外汇、黄金、楼宇、证券等),从居民手中买走资产后,会在居民的存款账户中计入一笔数字,这就是派生出来的货币(银行并没有付给你“真实”的货币,而是只在自己的负债端科目“吸收存款”中记了一个数字)。具体包括的方式仍然可见上图。

众所周知的是,存款货币的规模远远超过了政府(后来由央行代表)直接发行的货币(这部分可视为“真实”的货币)。因此,银行可以根据经济实际需求投放贷款,让社会上流通的货币更加符合经济需要。也就是说,通过这一创新,银行一定程度上承接了货币发行职能,打破了政府对货币发行的垄断。当然,国家监管当局也会对银行派生货币进行监管,防止失控。

说实话,这才是“现代”的货币理论。

04

财政与银行的协调

以上介绍了财政、银行(背后还有央行)两个渠道投放现代信用货币,前者由政府完全掌控,是“有形的手”,后者由商业化运作的银行来实施,是“无形的手”(当然也接受严格监管)。两者有些不同特征,在不同时期会有不同发力。

早些年我国贸易顺差很大时,居民挣了外汇,按照强制结汇制度,需要将外汇出售给银行,换得人民币,这就会通过银行购买资产的方式派生人民币存款。但由于监管不能不阻止居民结汇,因此政府和监管就只能压降其他渠道投放的货币,比如贷款派生和财政收支派生。当时的财政净支出较小。

贸易顺差缩小后,就更加依赖贷款派生货币。而在过去较长的一段时期内,我国正处于工业化、城镇化快速提升的时期,热火朝天的工业、基建、房地产建设带动了大量的信贷投放,因此信贷(或变相信贷,比如银行自营投放的非标)成为了派生M2的主力。

而近几年面临的情况是,信贷投放也出现了压力。这背后的原因较多。短期内,近几年经济有压力,企业和居民的信贷需求本身就有点弱,银行贷款投放难度加大,这本身就是存款货币派生的市场化周期规律的体现。往更长远看,随着城镇化的完成和经济结构转型,传统产业逐步升级为新兴产业,而相较传统产业,新兴产业的信贷融资需求较弱(它们更多使用股权融资),因此信贷需求可能长期处于缓慢下降的趋势当中。也就是说,过去派生货币的主要渠道银行信贷,长期看是走弱的,这是经济结构转型之后的自然结果。

也就是说,未来,“宽信用”并不是想宽就能宽。

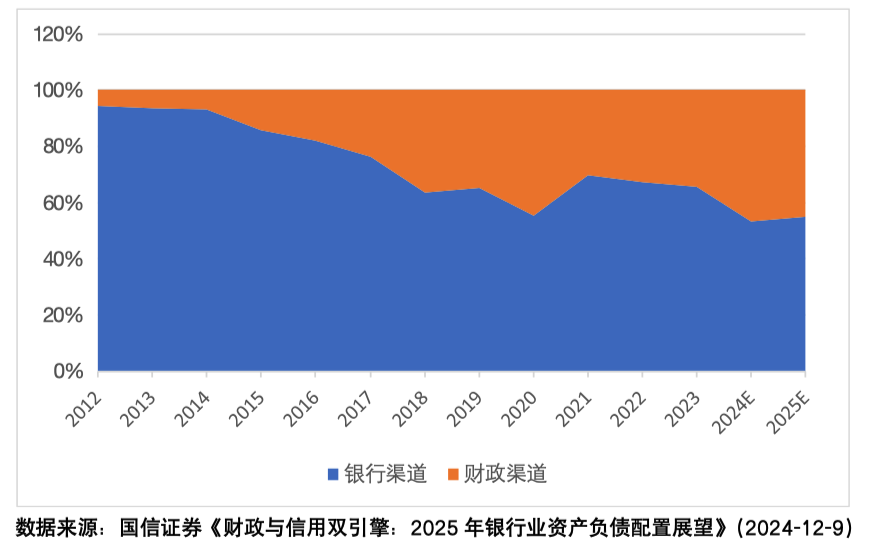

最后,我们整理了近十多年我国M2的派生来源数据,将每年全部M2的派生来源按前文分析,划分为银行渠道、财政渠道。财政渠道就是财政净支出,其余渠道就是银行放贷、购买外汇或资管产品等,统称为银行渠道。可见,近几年,财政渠道投放M2的比例在扩大。

其中,我国现行的财政净支出投放货币,和美国等国家有一点不同,即财政赤字主要通过向银行发行政府债券来募集。我国的银行是主要的政府债券购买者,银行购买债券时不涉及M2(银行用基础货币购买政府债券),但财政将资金支出后形成M2,因此整个过程会派生M2。但在美国等国,政府债券主要由共同基金等购买,此时会回笼民间的M2,财政支出时又形成M2,因此不会大量派生M2。

因此,我国财政渠道的背后也是银行的出资支持,而银行用于购买政府债券的基础货币最终又是来自于央行的投放。这就是所谓的支持性的货币政策。除非我国和美国一样大力发展政府债券的非银行投资者,否则难免会有较大比例的赤字是货币化的。

于是,未来的投放货币,预计财政渠道的占比会维持较高比例。也就是说,这所谓的“古代货币理论”,又变成了“未来货币理论”。但它确实不是“现代”的货币理论。