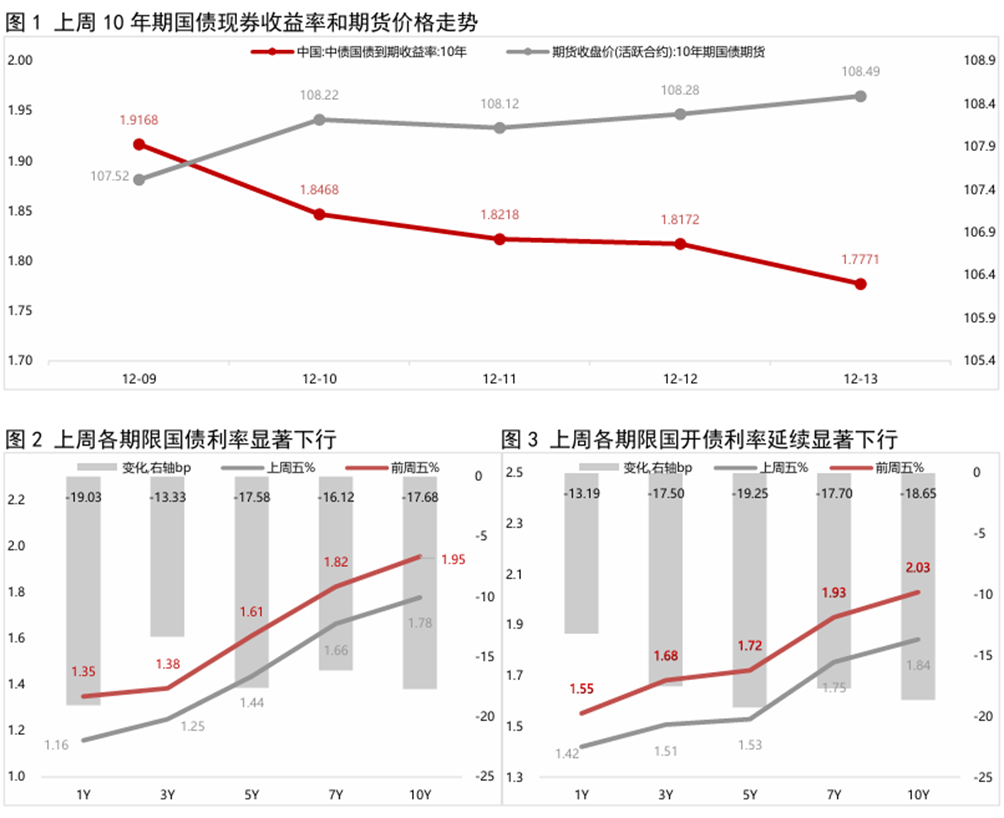

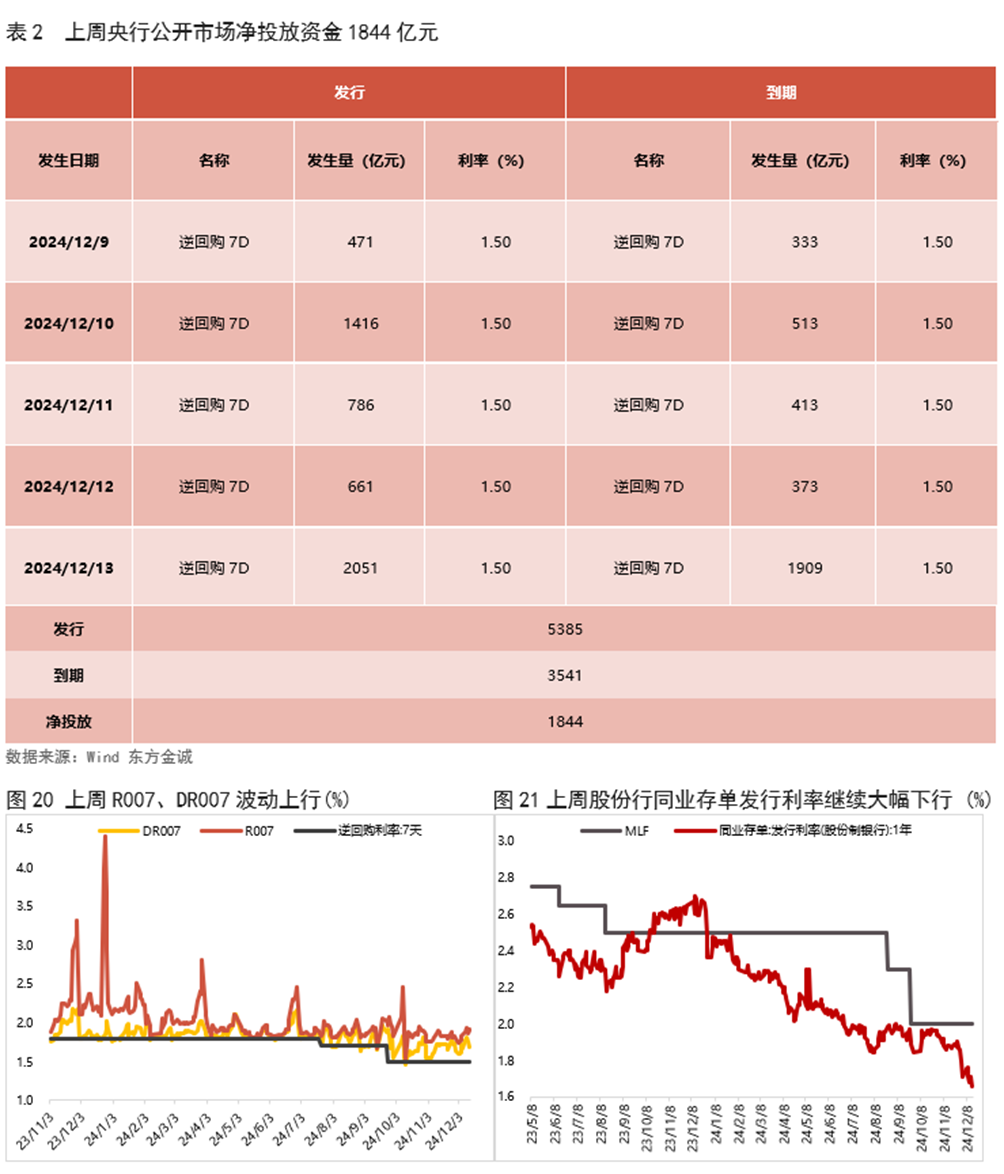

债市显著走强,10年期国债收益率下破1.8%关口。上周(12月9日当周),中央政治局会议及中央经济工作会议相继召开,其中,会议时隔十四年将货币政策基调由“稳健”转为“适度宽松”,并表示“适时降准降息,保持流动性充裕”,大幅增强市场对降准降息以及资金面保持宽松的预期,加之上周公布的11月通胀、贸易、金融数据显示基本面尚未明显好转,债市多头情绪持续高涨,10年期国债收益率不断下行,屡创新低。短端利率方面,上周央行公开市场连续小规模净投放,资金面从周四起趋于宽松,动债市短端收益率下行且下行幅度超过长端,收益率曲线延续牛陡。

本周债市或仍将偏强震荡。上周10年期国债收益率下行接近18bp,主要是市场提前定价货币政策适度宽松基调所打开的货币宽松想象空间,以及机构跨年抢配置带来的年末行情。目前来看,债市并没有大的利空扰动,加之上周五晚间公布的11月金融数据低于预期,做多惯性下,本周债市或仍将偏强震荡。但收益率快速下行后,继续追涨的性价比不高,且需警惕监管出手干预的可能性。

本文目录

一、上周市场回顾

1.1 二级市场

上周债市延续牛市,长债收益率显著下行

1.2 一级市场

二、上周重要事件

11月CPI同比低位下行,PPI同比降幅收窄

11月出口增速高位回落,进口降幅扩大

11月金融数据整体不及预期

中央经济工作会议在京举行

三、实体经济观察

上周生产端高频数据涨跌不一

四、上周流动性观察

五、附表

报告正文如下

一

上周市场回顾

1.1 二级市场

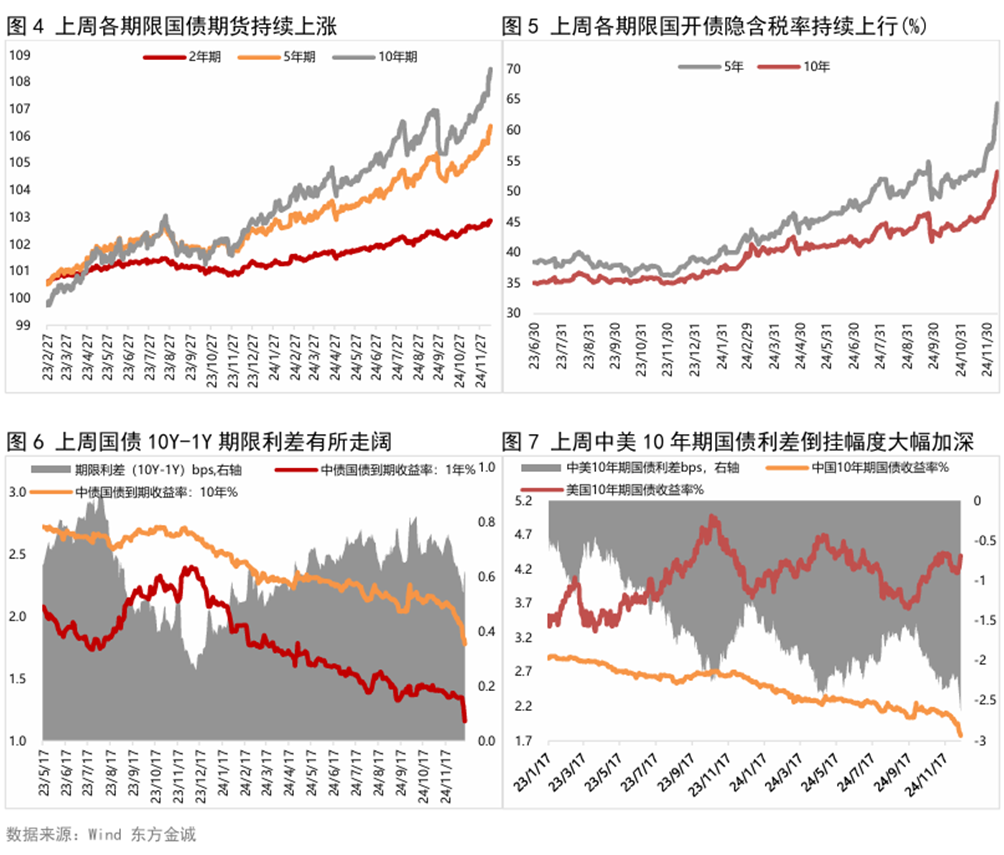

上周债市延续牛市,长债收益率显著下行。全周看,10年期国债期货主力合约累计上涨0.91%;上周五10年期国债收益率较前一周五显著下行17.68bp,盘中不断创新低,1年期国债收益率较前一周五显著下行19.03bp,期限利差有所扩大。

12月9日:周一,11月CPI数据不及预期,加之午后中央政治局会议落地,会议强调“实施适度宽松的货币政策,加强超常规逆周期调节”,再度点燃债市做多热情,债市大幅走强。当日银行间主要利率债收益率多数大幅下行,其中,10年期国债收益率下行3.71bp;国债期货各期限主力合约早盘高开高走,午后冲高回落收盘涨跌不一,其中,10年期主力合约持平。

12月10日:周二,市场继续围绕“适度宽松的货币政策”交易,多头力量不断增强,债市延续强势,盘中10年期国债收益率一度触及1.82%,创历史新低。当日银行间主要利率债收益率普遍大幅下行,10年期国债收益率显著下行7.00bp;国债期货各期限主力合约强势上涨,尾盘涨幅稍收窄,10年期主力合约涨0.67%。

12月11日:周三,受资金面收敛以及监管对理财自建估值模型的负反馈扰动,早盘债市有所回调,但每逢调整即买机,加之午后受有关外汇将大幅调整传闻影响,债市再度走强。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率大幅下行2.50bp;国债期货各期限主力合约午后跌幅缩窄,尾盘小幅反弹,10年期主力合约跌0.09%。

12月12日:周四,货币政策宽松预期仍支撑做多情绪,10年期国债收益率一度逼近1.8%,但盘中止盈情绪亦浮现,随着中央经济工作会议通稿公布,其中“适时降准降息,保持流动性充裕”再度推升市场情绪,债市整体震荡向暖,中短债走势强劲。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行0.46bp;国债期货各期限主力合约收盘集体收涨,10年期主力合约涨0.12%,盘中创历史新高。

12月13日:周五,中央经济工作会议明示适时降准降息,定调适度宽松的货币政策,加之邹澜司长表态“打好宏观政策协调配合‘组合拳’,为政府债券发行营造适宜的流动性环境,增加国债买卖操作”,债市做多情绪延续,10年期和30年期国债收益率均创历史新低。当日银行间主要利率债收益率普遍大幅下行,10年期国债收益率下行4.01bp;国债期货各期限主力合约收盘集体收涨,10年期主力合约涨0.24%,创收盘价新高。

1.2 一级市场

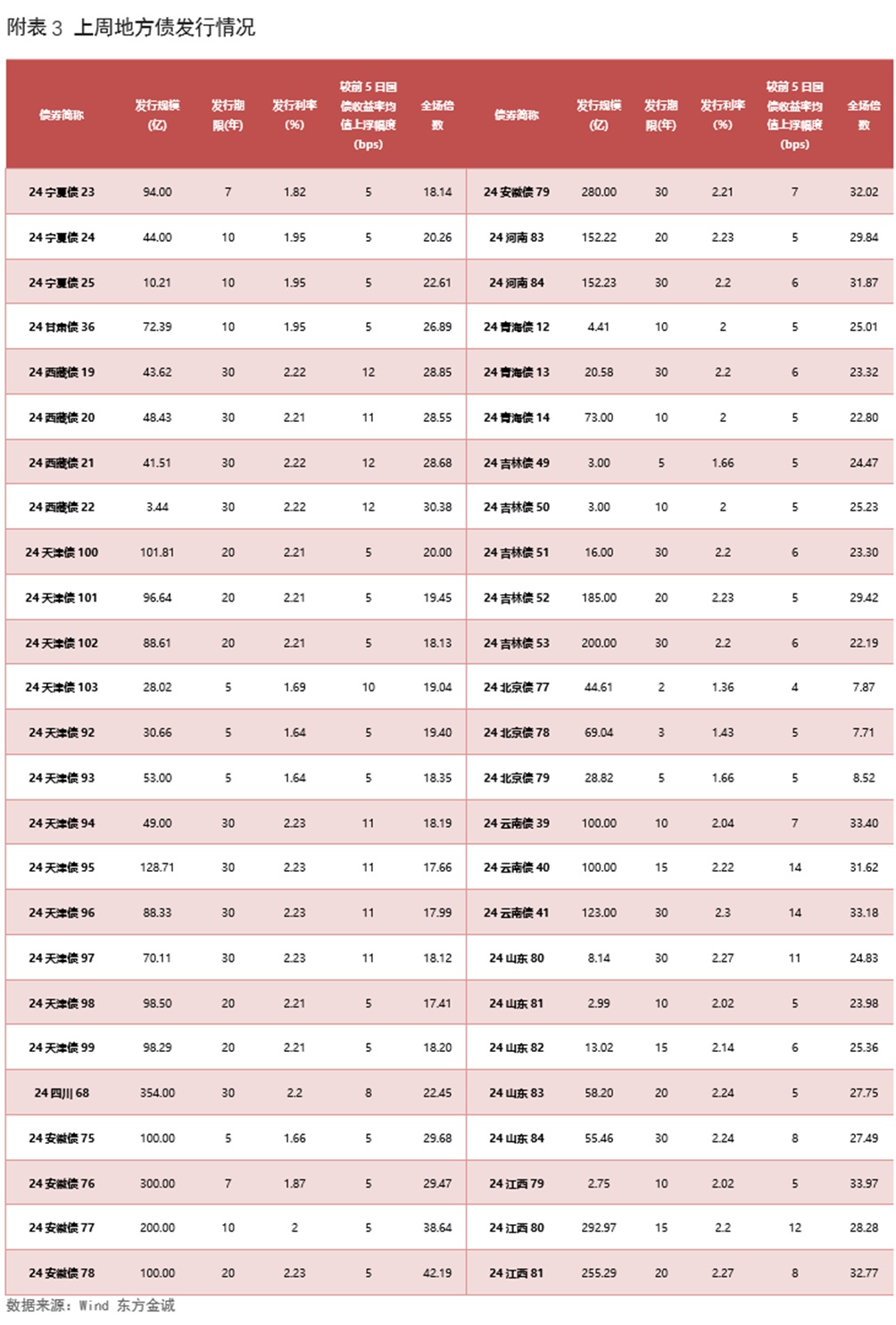

上周共发行利率债64只,环比减少2只,发行量7906亿,环比增加569亿,净融资额6387亿,环比减少154亿。分券种看,上周国债发行量、净融资额环比均增加,而政金债、地方债发行量及净融资额环比减少。

上周利率债认购需求整体尚可:共发行5只国债,平均认购倍数为4.05倍;共发行9只政金债,平均认购倍数为5.36倍;共发行50只地方政府债,平均认购倍数24.50倍。(上周利率债发行情况详见附表1-3)

二

上周重要事件

11月CPI同比低位下行,PPI同比降幅收窄。12月9日,国家统计局公布的数据显示,2024年11月,CPI同比为0.2%,涨幅较上月回落0.1个百分点;PPI同比下降2.5%,降幅较上月收窄0.4个百分点。

11月CPI同比涨幅较上个月放缓0.1个百分点,至0.2%,低于市场预期,一方面是源于去年同期基数大幅下沉,另一方面是受当月气温偏高影响,蔬菜、水果供应增加,价格水平大幅下降。PPI方面,11月PPI环比实现回正,主要受生活资料价格上涨拉动,背后是在消费品以旧换新等促消费政策提振下,耐用消费品需求改善,提振价格环比上涨。PPI同比持续负增长则主要受到国际原油价格下跌带来的输入性通缩效应,以及国内房地产行业调整导致的工业品需求不足影响。

11月出口增速高位回落,进口降幅扩大。12月10日,海关总署公布的数据显示,以美元计价,2024年11月出口额同比增长6.7%,10月同比增长12.7%;11月进口额同比下降3.9%,10月同比下降2.3%。

11月出口额同比大幅回落至6.7%,主要有以下三个原因,一是去年同期基数抬升;二是上月推动出口增速的短期影响消退,出口增速存在自然回落趋势;三是从环比走势来看,当月出口动能有所减弱。不过,11月出口同比增速仍处于较高增长水平,主要受出口新动能保持强劲增长,叠加出口退税政策调整等因素支撑。进口方面,11月进口额同比降幅走阔,不及市场预期,一方面是去年同期基数偏高,另一方面源于当月进口边际增长动能也相对偏弱,背后主要是9月底以来的一揽子增量政策落地见效还需要一段时间,其对进口需求的实际拉动效果仍然有限。

11月金融数据整体不及预期。12月13日,央行公布的数据显示,2024年11月新增人民币贷款5800亿,同比少增5100亿;11月新增社会融资规模为23357亿,同比少增1197亿。11月末,广义货币(M2)同比增长7.1%,增速较上月末放缓0.4个百分点;狭义货币(M1)同比下降3.7%,降幅较上月末收窄2.4个百分点。

11月新增贷款同比延续少增,其中,企业贷款表现较弱,主要与化债背景下城投平台存量贷款被提前偿还或置换,以及不良贷款核销规模同比增加等因素有关。11月社融同比延续少增,主要受投向实体经济的人民币贷款拖累。不过,当月政府和企业债券融资同比较大幅度多增,支撑社融同比表现好于信贷。11月末M2同比增速下行,主要源于当月贷款少增拖累存款派生,以及政府债券大规模发行导致财政存款多增;11月末M1同比降幅显著收窄,背后是当月楼市显著回暖。

中央经济工作会议在京举行。12月11日至12日,中央经济工作会议在北京举行。12月9日召开的中央政治局会议已为今年中央经济工作会议确定了主基调,本次会议主要围绕中央政治局会议确定的方针原则,对2025年经济工作做出全面部署和安排。

具体来看,2025年排在首位的重点任务是“大力提振消费,提高投资效益,全方位扩大国内需求”。首先要求“大力提振消费”,显示明年各项宏观政策将向提振消费集中用力,推动居民消费加速增长。投资方面,会议要求“提高投资效益”,意味着2025年投资工作的主要目标不是大幅提高投资增速,而是更加注重投资效益。房地产投资方面,本次会议要求明年“持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造”,预计2025年房地产投资降幅会有所收窄。此外,2025年外部经贸环境变数加大,本次会议要求“扩大高水平对外开放,稳外贸、稳外资,有序扩大自主开放和单边开放。”,预计将会有一系列稳外贸措施支持出台来应对。整体上看,我们判断,在一系列稳外贸措施支持下,2025年外部环境变化带来的冲击将得到有效控制,加之明年宏观政策“全方位扩大国内需求”会形成对冲效应,2025年我国宏观经济将展现强大韧性,GDP增速有望继续保持在4.5%至5.0%的中高速增长区间。

三

实体经济观察

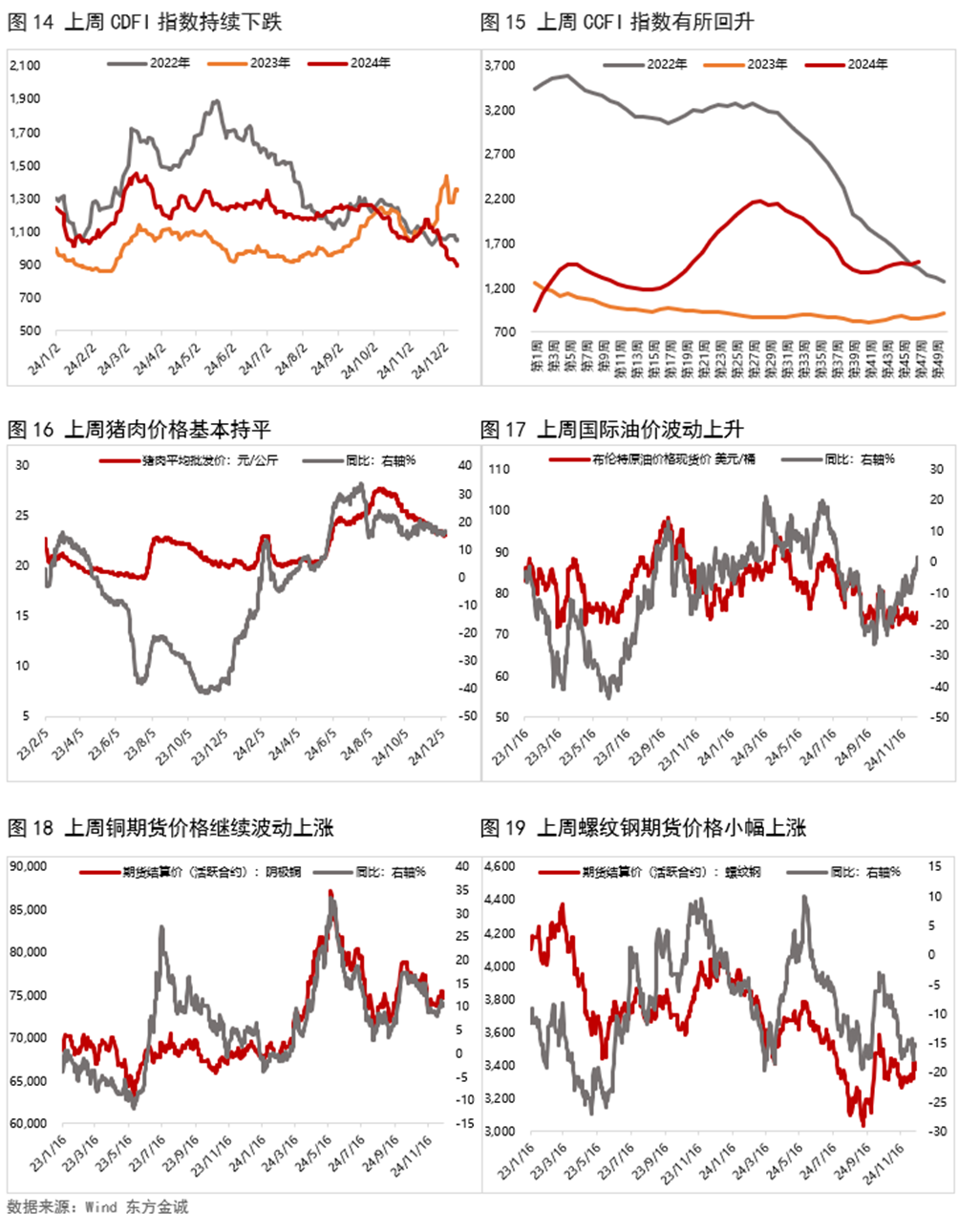

上周生产端高频数据涨跌不一,其中,石油沥青装置开工率小幅回升,而高炉开工率、日均铁水产量继续下滑,半胎钢开工率仍与前周基本持平。从需求端来看,上周BDI指数继续下跌,出口集装箱运价指数CCFI则有所回升;上周30大中城市商品房销售面积小幅反弹。物价方面,上周猪肉价格基本与前一周持平,大宗商品价格多数上涨,其中,铜价、原油、螺纹钢价格有所上升。

四

上周流动性观察

五

附表

本文作者 | 研究发展部 瞿瑞 冯琳