本轮地产改善有何异同?

“5·17”新政全国积极落实降首付、降利率等政策,9月政治局会议定调要促进房地产市场“止跌回稳”,央行于9月29日公告落地包括统一下调存量房贷利率、优化调整房贷利率定价机制等四项金融支持房地产政策。9月底新政以来,地产市场成交有所恢复,与517新政相比,本轮地产改善又有何异同?

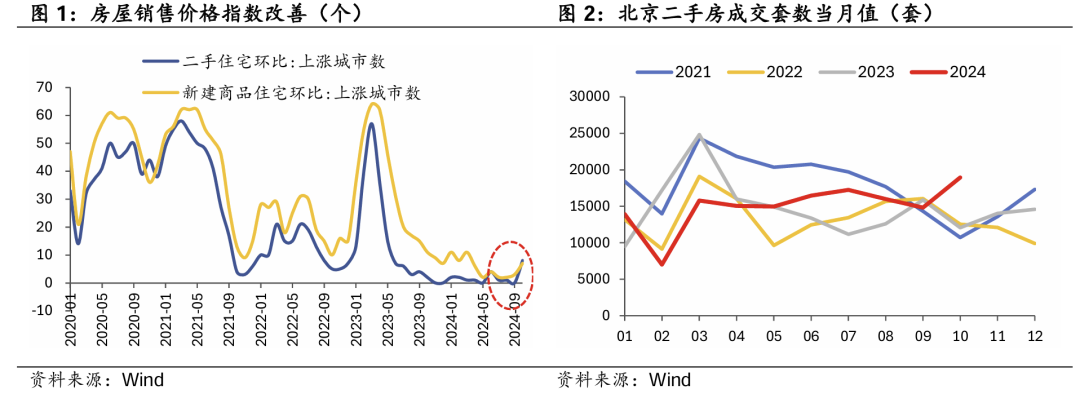

首先,本轮房价环比上涨城市数量更多,一线城市成交超季节性。从价格方面,上周五国家统计局公布10月全国70个大中城市商品住宅销售价格变动情况,10月各线城市商品住宅销售价格环比降幅总体收窄,房价环比上涨城市数量明显增加。新房价格上涨城市比上月增加4个,二手房价上涨城市比上月增加8个,商品住宅销售价格同比降幅总体趋稳。其中,上海新房价格环比涨幅位居第一,北京二手房价格环比涨幅位居第一。

从市场成交来看,市场成交积极,一线城市二手房成交活跃度超季节性。11月1日住建部“全国房地产市场监测系统”网签数据显示,10月商品房成交同比、环比实现“双增长”。其中,全国新房和二手房成交总量环比增长5.8%,为2007年以来首次“银十”超过“金九”;同比增长3.9%,自今年2月连续8个月下降后首次实现同比增长。从高频数据来看,一线城市中北京、上海、深圳的二手房10月成交量同比分别增长64.09%、57.01%和119.98%,高于全国平均涨幅。

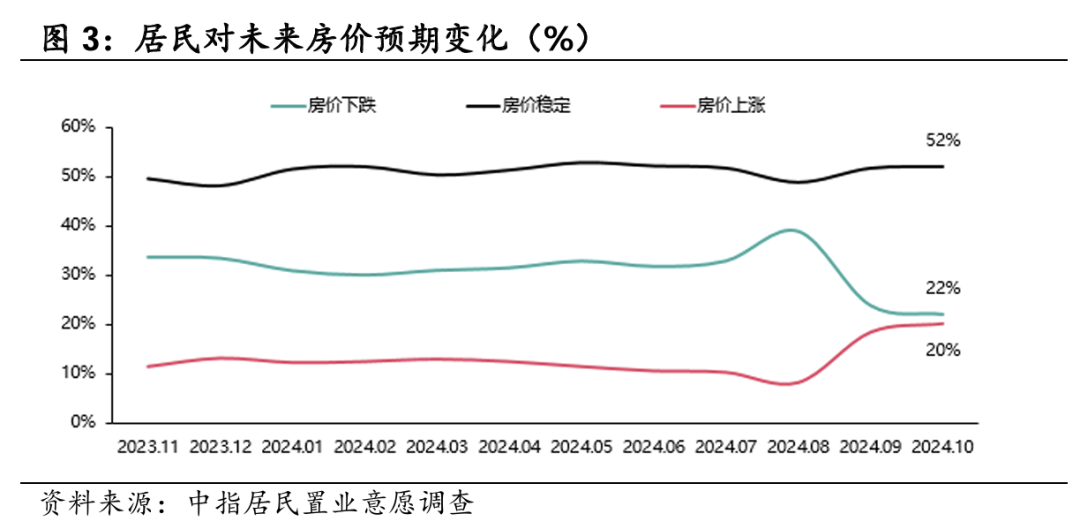

其次,居民房价预期持续改善。此前,受房价持续走低影响,居民对房价下行的预期不断强化,观望情绪浓厚,进而引发购房市场量价齐跌的恶性循环。9.29新政后,一线城市限购政策进一步放宽,存量房贷利率及房贷利率定价机制均有调整,居民购房成本明显下降,对房价的预期也有所改善。中指研究院数据显示,10月底居民房价下跌预期约为22%(前值24%),环比继续下降2个百分点。房价下跌预期已高位下降17个百分点,且下跌预期仍在减弱。相应的,房价上涨预期低位快速增加,9月底居民房价上涨预期约为18%,环比增加10个百分点;10月底居民房价上涨预期约为20%,环比继续增加1.8个百分点,房价上涨预期已低位上升12个百分点。

此外,化债层面,11月8日全国人大常委会表决通过关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议,主要内容包括增加6万亿元地方政府债务限额置换存量隐性债务等。针对地产行业,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。2022年以来,“金融十六条”、经营性物业贷款、“白名单”业务等金融支持地产政策出台,针对性解决交付层面问题。此次大规模隐形债务置换,有望解决棚改以来的历史性隐性债务问题,缓解房地产下行给地方财政带来的压力,或将继续改变当前的地产格局。

但本轮地产的改善和5·17后亦有相同之处,如二手房成交活跃度依然优于新房,且成交活跃的背后依然存在“以价换量”。此外,从国家统计局公布的数据来看,2024年前10个月中国房地产开发投资完成额86309亿元,住宅新开工面积44569万平方米,住宅累计销售面积65368万平方米,绝对值分别是2016年、2005年和2010年以来同期最低。地产销售止跌回稳,但投资和新开工情况依然不佳,指向总需求不足、微观主体预期仍弱,内生动能不强的矛盾依然存在。且当前价格水平在低位徘徊,居民收入预期和信心有待进一步改善,地产产业链的供需传导链条仍待疏通,短期内房地产市场的止跌回稳依然面临挑战。

最新一周(11月17日当周)高频数据显示,30大中城市商品房成交面积环比上涨30.11pct,同比回落4.56pct;100大中城市成交土地占地面积改善,周环比回升52.59pct,同比回升1.71pct。《中国房地产报》11月17日发表的文章《重新认识和肯定房地产业的支柱地位》重申房地产业目前仍是中国的支柱产业,后续的投资开工情况能否在销售回暖带动下回稳仍然需要观察。

朱德健 SAC:S0360622080006

免责声明

本文仅为投资者教育之目的而发布,非研究报告,也不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。