10月30日,世界黄金协会发布的《2024年三季度中国黄金市场回顾与趋势分析》报告显示,三季度,中国市场金饰需求为103吨,较上季度环比回升19%,但较去年同期下降34%;中国市场黄金交易型开放式指数基金(ETF)总持仓量为91吨,少量流出约5.2亿元人民币(约减少1吨),三季度成为自2023年二季度以来首个净流出的季度;中国国内金条与金币需求达62吨,环比下降22%,同比下降24%;截至三季度末,中国官方黄金储备维持在2264吨不变。

年初至今,中国金饰需求总量为373吨,同比下降23%。年初至今的金条金币投资需求依然强劲,总量达253吨,创2013年以来的新高,较2023年同期高出28%。

具体来看,金饰需求方面,七夕、中秋节和国庆节假期一定程度上支撑了金饰消费和上游实物黄金需求(零售商通常在这些节日前会加大补货力度)。7月中旬至9月初,金价涨势有所减弱,或也为金饰销售提供了助力。

但有业内人士指出,三季度金饰销量仍远低于往年的水平。数据显示,2024年三季度的销量创下自2010年(119吨)以来同期新低,低于10年均值36%。此番需求的疲软态势主要由于人民币金价持续高位、消费者信心匮乏及经济增长放缓。

前三季度,中国市场金饰需求同比下降23%降至373吨,主要原因也与上述因素类似。

三季度国内金饰市场的细分品类趋势与上半年类似。随着金价屡创新高,消费者继续青睐轻量化产品。零售店内的金饰产品也愈加丰富多样。黄金与珐琅、钻石、珍珠和羽毛等其他材料相结合的创新产品愈发受到消费者青睐。与足金首饰相比,此类创新产品单件所需黄金重量更低,因此对于消费者来说更容易负担得起;另外,此类产品还能为零售商创造可观的利润。但足金饰品依旧在金饰市场占据主导地位。

世界黄金协会预计,中国市场四季度金饰需求将继续环比回升,但同比疲软态势或将持续。其乐观预期主要基于季节性因素和近期出台的经济刺激政策。婚礼的增多(四季度通常为婚礼举办的旺季),叠加零售商春节假期前的补货,四季度金饰需求存在一定的季节性支撑。同时,近期推出一系列积极的经济刺激政策,有望促进未来的金饰消费。

由于轻量化金饰产品持续走俏,从吨数的角度看金饰需求将面临压力。由于近年来供应量增长过快,中国金饰行业持续整合。随着部分零售门店的退出,上游实物黄金需求或将也随之减少。

黄金ETF方面,虽然三季度总持仓量微降1吨至91吨,而资产管理总规模则因金价强劲而增长8%,达550亿元人民币(78亿美元),再创历史新高。7月和9月部分时间金价涨势强劲,吸引了基金流入,但未能完全抵消8月的流出,当时国内金价盘整可能引发了投资者获利回吐。

尽管中国市场黄金ETF近期有所流出,但2024年迄今为止的总需求仍为正值,达到创纪录的170亿元人民币(约合23亿美元)。在此期间,总持仓和资产管理总规模分别激增49%和91%,均创历史新高。9月末一揽子经济刺激政策给国内股市等资产带来了显著的提振,并改善了投资者的风险偏好,10月金价的持续飙升大幅提升了黄金ETF的吸引力,促进了大量的净流入。

二季度金条和金币需求强劲,上半年该板块总需求达到自2013年以来的最高水平

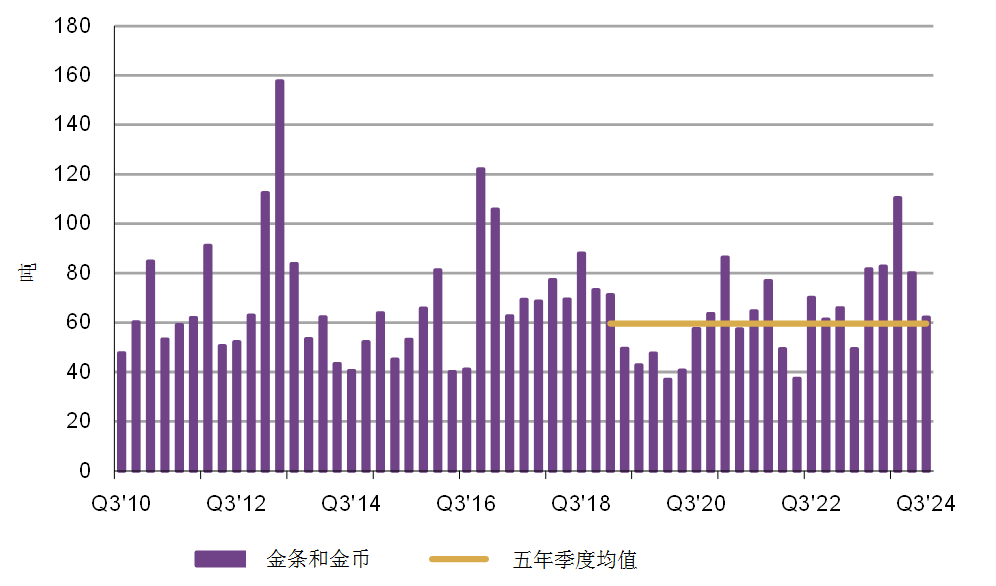

黄金实物投资需求方面,三季度,中国金条和金币投资需求有所减弱,但62吨的季度需求总量仍高于60吨的5年季度均值,这表明投资者对黄金的兴趣仍处于健康水平。2024年二季度(自2013年以来最强劲的二季度表现)和2023年三季度(近5年需求最高的三季度)的高基数是导致今年三季度金条和金币需求环比和同比明显下降的关键因素。三季度末,在强劲的经济刺激政策的推动下,投资者的风险偏好明显增强,进而推动本地股票飙升,房地产市场信心亦有所提振,这在一定程度上分散了投资者对黄金的关注。

不过,由于上半年需求异常强劲,前三季度的金条金币投资需求较2023年同期高出28%。这一显著增长主要归因于以下几点:金价表现强劲(前三季度国内金价涨幅达24%);前三季度股票、房地产等本地资产大部分时间表现不佳,导致避险需求上升;今年以来利率的持续下滑,令持有黄金的机会成本降低。

展望未来,世界黄金协会预计四季度的黄金零售投资需求将略有回升。国内利率可能进一步下调,或将为四季度黄金投资需求提供一些支撑;但随着经济刺激措施的持续推出,金条和金币投资可能面临其他国内资产的竞争。而金价表现仍将是推动投资需求的关键因素,金价持续上涨的走势将会吸引更多投资者,而不明朗的趋势则会阻碍部分投资者决策。

“但我们对黄金投资需求反弹的幅度仍持谨慎态度。”世界黄金协会中国区首席执行官(CEO)王立新表示,如果投资者的风险偏好持续升高,他们的注意力可能会被持续拽离黄金市场。