来源:广发期货研究

证监许可【2011】1292号

张晓珍 Z0003135

2024年8月15日星期四

行情导读:7月以来PX期货整体呈现单边下跌走势。今日PX期货主力合约跌至上市以来新低,PX09盘面最大跌幅接近5%,自7月4日以来累计下跌1114元/吨,累计跌幅12.7%左右,跌幅超出市场预期。

驱动分析一:宏观偏空氛围及成本端偏弱拖累PX市场整体心态

7月以来海内外宏观情绪偏弱,日本央行加息预期导致日经指数大跌,叠加美国非农就业数据录得疫情以来最弱水平,投资者担心美国经济可能硬着陆,市场恐慌情绪加剧,全球股市跌势加剧,市场避险情绪拖累大宗商品走势。从原油来看,一方面受到宏观情绪拖累;另一方面,近期原油市场整体利空因素有所增加,美国大选的变局增加了全球环境的不确定性,成品油季节性需求旺季需求不及预期,四季度开始OPEC+部分成员国增产预期等,使油价承压明显。尽管在中东地缘升级,以及近几周EIA数据显示美国原油和汽柴油库存整体下降明显等利好提振下,油价有所反弹。但国内商品氛围持续偏弱,黑色建材板块持续新低,对国内商品心态形成拖累,国内化工品反弹不及油价,PX加工费持续压缩,至288美元/吨。

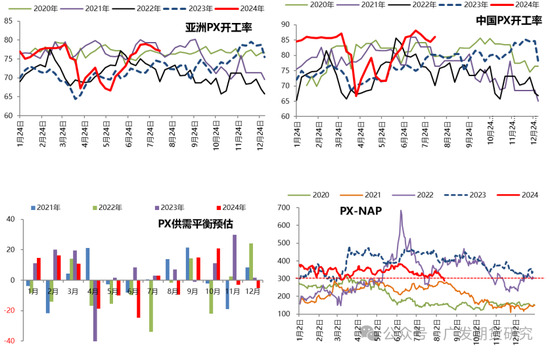

驱动分析二:PX供应维持高位,下游PTA装置检修增加,供需格局偏弱

随着亚洲PX检修装置逐步重启,亚洲及国内PX负荷回升至历史高位(7月中旬,国内PX负荷提升至88.1%,亚洲PX负荷提升至79%)。近期恒逸文莱重启提负,后期金陵、FCFC、ENEOS检修完毕提负或重启。在秋检到来前,国内外PX开工将维持高位。在供应宽松格局下,个别PTA大厂出货动作增加,PX现货价格亦承压明显。需求来看,随着前期检修装置重启,PTA开工率提升至85.6%附近,开工率达到年内新高。但汉邦220万吨8月12日计划外停车,恒力石化(大连)计划8-9月对470万吨PTA装置进行年度检修,对PX需求支撑转弱。3季度PX整体存累库预期,不过也要看PTA装置检修兑现情况。

展望后市:

OPEC+7月原油超产和OPEC月报下调石油需求,近期中东地缘溢价回落,国内商品情绪仍打压市场心态,布油在83美元/桶附近承压明显,短期震荡偏弱,虽EIA数据原油超预期累库,但库欣地区库存和汽油库存仍在下降,短期原油基本面不差,关注市场宏观情绪及中东地缘变化。PX基本面来看,短期PX供应维持高位,但下游PTA检修预期增加,对PX需求支撑转弱,虽然聚酯环节在边际好转,但在油价无明显支撑及国内宏观情绪偏弱氛围下对PX提振有限。另外,PX09和TA09临近交割,交割逻辑对走势有一定影响,今天结算时开始,PTA2409将提保至10%,PX2409提保至15%,叠加市场情绪及基本面等利空因素,PX短期难有明显支撑,预计短期维持偏弱震荡走势。

中期来看,PX供需面矛盾不大,走势仍受油价、市场宏观情绪主导。三季度原油供需面良好,且随着宏观风险释放,海外宏观情绪较此前有所修复,布油在75美元/桶附近受到支撑;且金九银十传统需求旺季临近,近期聚酯环节在边际好转,预计随着终端需求好转,PX价格或受到支撑,但反弹驱动仍不足;四季度市场面临的不确定因素较多,比如美联储9月是否开启降息以及降息幅度、OPEC+是否按计划增产、中东地缘冲突的反复以及美国大选等,整体对四季度市场预期偏弱。策略上,短期观望,不建议追空,关注市场情绪、油价走势以及PX仓单注册情况。关注逢高做缩TA01加工费机会(350以上)。

上一篇 大宗商品化工成本0815