2024年10月31日,作为独立第三方专业芯片测试技术服务商的利扬芯片,公布了业绩全面转亏的三季度业绩报告。

数据显示,公司第三季度在营收同比持平情况下,归母净利润同比大幅下滑148.12%至375.44万元,扣非归母净利润同比大幅下滑212.9%至402.35万元,将前三季度归母净利、扣非归母净利跌幅进一步拉大至142.05%、180.89%。

而在二级市场方面,自2020年末上市以来,利扬芯片股价便一路下行,至2020年9月下旬的期间最大跌幅逼近了3/4,虽然受近期大盘环境回暖影响有部分反弹,截止11月27日收盘股价跌幅仍高达六成,再加上业绩的持续恶化,利扬芯片未来依旧难言乐观。

资料来源:Wind

资料来源:Wind

01

独立第三方测试企业

2024业绩全面转亏

公司于2010年成立,是独立第三方专业测试技术服务商,为客户提供成品测试服务以及与集成电路测试相关的配套服务。公司的主要业务包括集成电路测试方案开发、12英寸及8英寸晶圆测试服务、芯片成品测试服务以及与集成电路测试相关的配套服务。

公司2020年登陆科创板上市,建立了东莞和嘉定两大生产基地扩充产能。2023年公司设立全资子公司,布局晶圆减薄、抛光,激光开槽,激光隐切,碳化硅棒(硅锭)激光剥片等技术服务,并于2024年完成工艺调试,进入量产阶段,可稳定地实施厚度在25μm以下的薄型化加工、激光开槽宽度为20-120μm的连续可调和最窄20μm无损内切激光隐切技术切割道的晶圆。

公司产品覆盖广泛,制程覆盖各节点。

目前公司已经在5G通讯、计算类芯片、工业控制、传感器、智能控制、生物识别、信息安全、北斗导航、车用芯片等新兴产品应用领域取得测试优势,未来公司将加大力度继续布局传感器(MEMS)、存储(Nor/NandFlash、DDR等)、高算力(CPU、GPU、AI等)等领域的集成电路测试。目前产品涵盖的工艺节点包括3nm、5nm、7nm、16nm等先进制程以及成熟制程。

不过,公司近年来业绩却急转直下,2024年正式全面转亏。

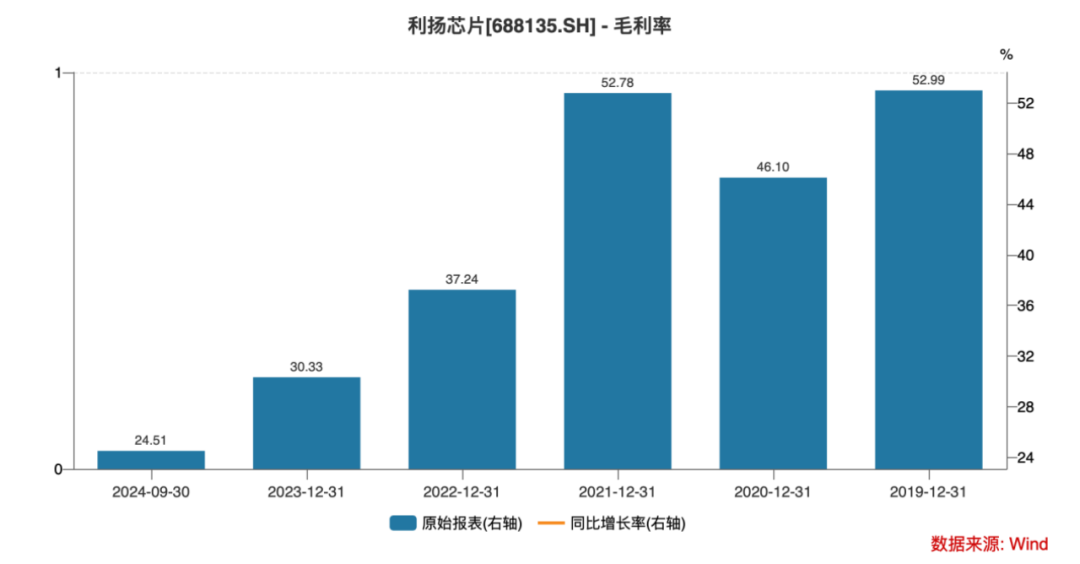

公告资料显示,近年来公司毛利率水平持续下滑,从2021-2023年毛利率分别为52.78%、37.24%、30.33%,2022年、2023年分别同比下滑近15个百分点、7个百分点。

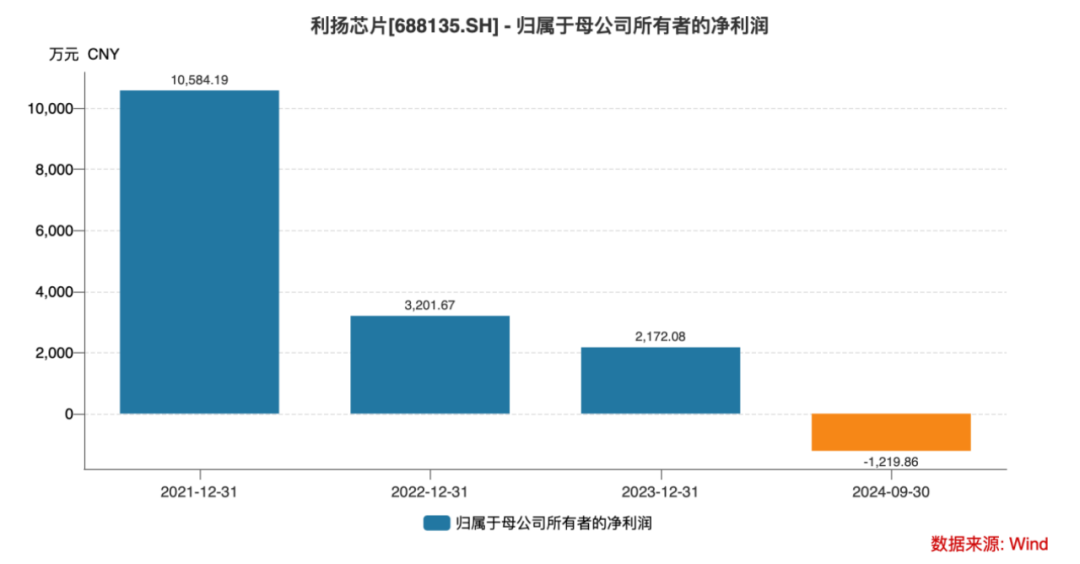

与此同时,公司期间费用率的上行也呈现上升趋势,使得公司2023年归母净利润仅剩2172.08万元,较2021年的1.06亿元而言缩水了将近八成。

2024年上半年,受高算力、工业控制、通信等测试需求减少的影响,公司连营收规模也出现了5.51%的同比下滑,加上折旧、摊销、人工、电力、厂房费用、保养维护费等固定成本持续上升和消费类芯片相应辅料用量增加,使得毛利率进一步大幅下降至24.5%。

此外,公司期间费用率也增至了37.21%,最终导致公司2024上半年归母净利润同比下滑139.81%至-844.42万元,扣非归母净利润同比下滑170.78%至-798.35万元,全面进入亏损阶段。

2024年第三季度,公司归母净利润同比大幅下滑148.12%至-375.44万元,扣非归母净利润同比大幅下滑212.9%至-402.35万元,将前三季度归母净利、扣非归母净利跌幅进一步拉大至142.05%、180.89%,亏损态势加剧。

02

诸多风险因素缠身

利扬亏损之路或难改善

利扬芯片首先要面对的,就是行业竞争的不断加剧。

集成电路产业链中存在第三方专业测试厂商、封测一体公司、晶圆代工企业、IDM厂商和芯片设计公司等模式的厂商涉及了晶圆测试、芯片成品测试业务。

其中,晶圆代工企业、封测一体公司和第三方专业测试厂商都能对外提供晶圆测试或者芯片成品测试服务,都是服务于芯片设计公司;而IDM厂商和芯片设计公司主要为满足集团内部的测试需求来配置一定的测试产能。

各类厂商的主营业务和技术特点各不相同,相比于其他四类,国内第三方专业测试厂商起步较晚,分布较为分散且规模较小。

中国台湾地区等境外各类测试厂商占据了主要的市场份额,公司市场占有率较低,面临和境外各类测试厂商竞争的压力。当前大陆的测试行业仍然以封测一体厂商为主,第三方测试行业还处于发展初期,若公司未来无法缩小与封测一体化企业之间的差距,公司未来的业绩成长将低于预期。

数据显示,中国大陆半导体独立第三方测试企业有近百家。而这其中,大部分企业半导体检测营收集中在1-3亿元之内,科研投入集中在1亿元以内。显然和半导体其他产业链环节动辄百亿营收的龙头相比,赛道拥挤,竞争激烈。

另一方面,第三方检测实验室的规模扩张和技术创新极度依赖于硬件设施的采购,对于高端仪器设备的投入巨大,甚至动则一台仪器近亿元。这也为企业发展带来了巨大的资金压力,极大限制了企业发展。

并且,这些设备还高度依赖进口。

利扬芯片现有的机器设备就以进口设备为主,主要供应商包括 ADVANTEST CORPORATION(爱德万)、Teradyne (Asia) Pte. Ltd.(泰瑞达)、TOKYO ELECTRON LIMITED(东京电子)等国际知名测试设备厂商,相关设备系公司开展业务的关键设备。若未来国际贸易摩擦加剧,可能导致公司所需的测试设备出现进口受限的情形,将对公司生产经营产生不利影响。

再加上公司下游目前主要集中于消费电子、工业等领域,当前消费电子终端表现疲软,对利扬芯片而言又是一个不好的消息。

除此之外,公司租赁房产产权还存在不少问题,后续有影响公司经营的风险。

公告资料显示,公司向万兴汽配租赁的位于东莞市万江街道莫屋工业区厂房、办公室和宿舍未取得房产证,其产权存在瑕疵。

公司承租位于东莞市万江街道莫屋工业区的房屋面积共28,405.05㎡,包含生产厂房、办公区域和宿舍。该房屋项下土地为莫屋社区集体所有,并经该集体三分之二以上村民代表同意后出租给万兴汽配,但由于时间相隔较远,文件保存不当,莫屋社区无法提供村民决议签字文件,同时万兴汽配未取得相应的规划及建设许可证书和不动产权证书。

公司控股子公司千颖电子向廉商公司租赁位于东莞市高埗镇江城西路一街4号租赁的房屋,该房屋为东莞市高埗镇下江城第四股份经济合作社(以下简称“第四经济合作社”)所有,第四经济合作社将该等租赁房产出租给廉商公司并签订租赁合同约定廉商公司向第三方转租的权利,廉商公司就上述房屋与千颖电子签订了租赁合同,该等房屋未取得不动产权证书,存在在租赁期限内无法正常使用该项租赁房产的风险。千颖电子已于2024年6月搬离该房屋。

利阳芯租赁位于东莞市东城区同沙社区裕园街1号厂房,该房产同样未取得房产证,其产权存在瑕疵。

该房屋项下土地所有权为东莞市东城街道办事处同沙社区居民委员会(以下简称“同沙居委会”)所有,同沙居委会将该等土地出租给自然人麦穗安后,由麦穗安出资建设租赁房产,经同沙居委会同意后将租赁房产出租给东莞市九号科技有限公司(以下简称“九号科技”),九号科技与利阳芯签署租赁合同,九号科技转租租赁房产,同沙居委会、麦穗安知悉并对此转租无异议。

该等房屋未取得不动产权证书,存在在租赁期限内无法正常使用该项租赁房产的风险。上述租赁房屋,未来如果因村民代表同意出租土地的决议文件缺失而发生争议或者纠纷,或因出租方产权瑕疵、出租方违约或当地政府部门对相关土地进行重新规划而使得相关房产拆迁,则公司的厂房、办公室和宿舍存在被迫搬迁的风险,进而对公司的生产经营带来一定的不利影响。

由此看来,业绩不断下滑且风险持续积累的利扬芯片,其上市之后股价一路下跌的走势就在情理之中了,公司想要迎回市场资金的信心,或许还有很长的一段路要走。