编者按

作为一本畅销30多年的股票投资类书籍,《股票长线法宝》早已成为投资人手头必备的“工具书”。巴菲特评价该书为“价值连城的股票市场投资指南”。

该书最受投资者关注的,是作者杰里米·西格尔对各类资产大类历史收益数据的统计。而在最新出版的第6版中,西格尔对书籍做了大量修订,并评价为“修订最多、最好、最全面的一版”。

在《股票长线法宝》第6版中,西格尔新增了6个章节内容,包括因子或风险投资法、有效市场假说、价值投资的未来、ESG、新冠疫情,以及大量关于通胀和利率对股价会产生影响的探讨。值得注意的是,新书几乎将各章节的数据都更新到了2021年。

本文将摘录新书中的第11章内容,关于“哪些股票适合长期投资?”的探讨。

在该章节,西格尔对此前引发市场争议的标准石油公司和IBM等公司案例数据同步做了更新,并重申,新泽西标准石油公司长期收益率能打败IBM 的原因是,投资者为增长付出了过高的成本,高估了增长快的市场(公司),却低估了增长慢的市场(公司)。

以下为原文,经授权转载(略有编辑、删减):

选哪只股票?

如果一个投资者想短期跑赢市场,有两种策略可以考虑: 第 一,投资一家盈利或其他增长指标超市场预期的公司; 第二,买入你认为其他投资者也会买入的股票,不用管其他投资者买入的理由是否合理,这些投资者会推高股价,也就是说,去人多的地方。

如果你想长期跑赢市场,那你必须考虑完全不同的策略。你可能会比较惊讶,想要长期获得好收益,盈利增长并不是主要的考虑因素,实际上,盈利高速增长的公司往往估值会比较高,从而导致长期收益率比较低。 历史表明,对长期投资者来说,最重要的是买入并持有那些股价相对于基本面来说处于合理水平的公司,而不是去追求那些增长最快的公司。

标准石油公司和 IBM

设想一下,假如你穿越回到了1950年初,刚去世的叔叔给你 刚出生的女儿留下了 1万美元遗产。 这笔钱有严格的使用条件: 你只能用这笔钱来买入新泽西标准石油公司(如今名为埃克森美孚),或是另一家规模小得多但很有发展前景的新经济公司,名为IBM。 同时,你还被要求把所有的分红再投入进去,长期持有不动,只有当2010年你的女儿60岁时才能动用。

你应该买哪家公司呢?

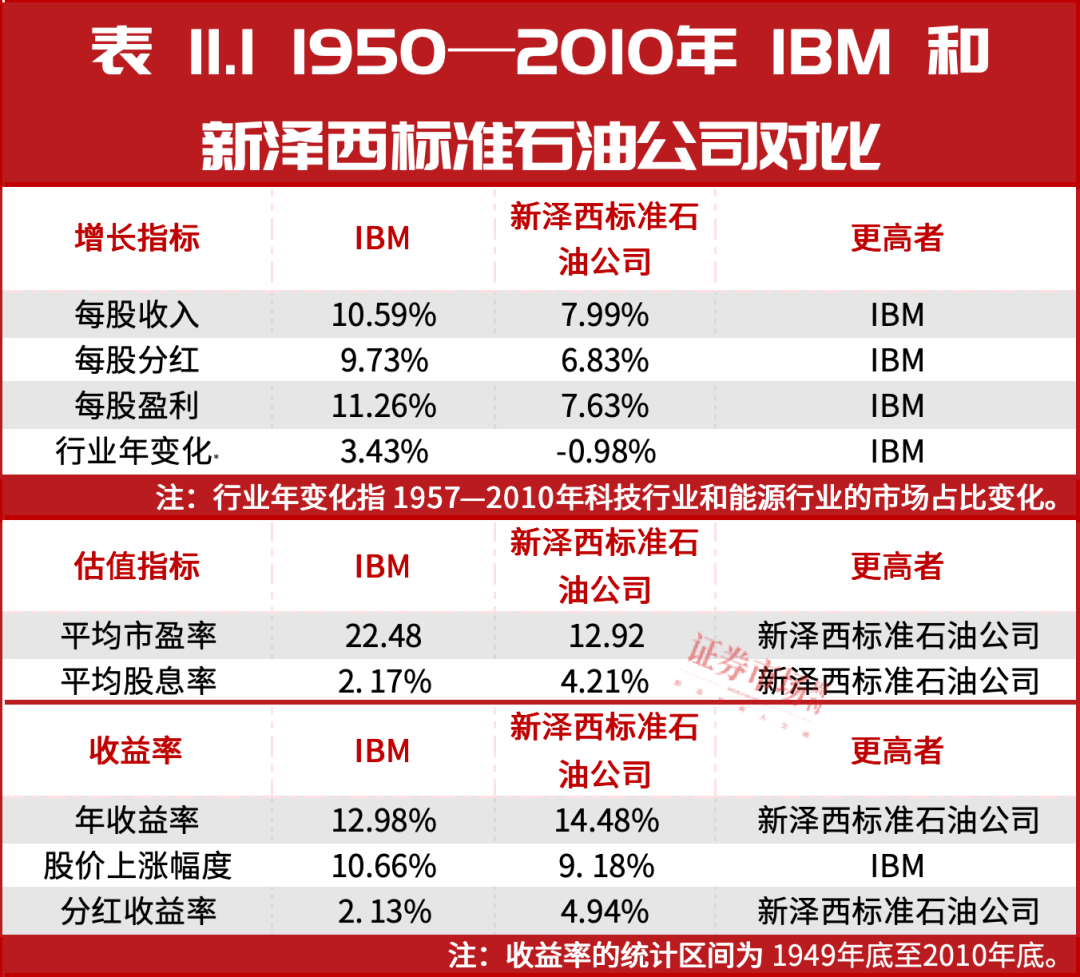

为了帮你做决策,假设有一个能帮人实现愿望的灯神出现了, 告诉你未来 60 年这两家公司的真实年收入、盈利、分红增长率,以及科技行业和能源行业的市值变化情况。 此外,灯神还告诉你,IBM将在两年内发明出第一台商用电脑,将在未来20年里前无古人、后无来者地成为科技行业领军企业。 1950年,没有人会预料到IBM 会有如此惊人的增长。 表11. 1展示了这60年间两家公司的盈利、分红和收入的增长情况。

可以看到,在这些华尔街专家选股时常用的增长指标里,每一项IBM 都远远超过了新泽西标准石油公司。 每股盈利增长率是华尔街最喜欢的选股指标,IBM 的每股盈利增长率在60年的时间里,每年超过石油巨头公司3% 以上。 并且在这期间,石油行业的市场 占比大幅萎缩。 1950年,石油公司在美股中的总占比大约为20%, 到2010年,占比降至只有10%左右,同时科技行业的占比则提升到了之前的6倍以上。

有了这些信息,相信你会毫不犹豫地选择IBM,这个决定看起来就是板上钉钉的事了。

然而,这个选择却是错误的。 2010年,女儿打开账户,看到账户里躺着市值将近 1500万美元的IBM 股票可能会很开心,但是如果当初买的是新泽西标准石油公司,那么这个账户里躺着的将是超过3300万美元的股票。 另外值得一提的是,IBM 和新泽西标准石油公司在这60年间都跑赢了市场,假如当初投资的是一个市值加权的指数基金,那么账户的资产将只有不到500万美元。

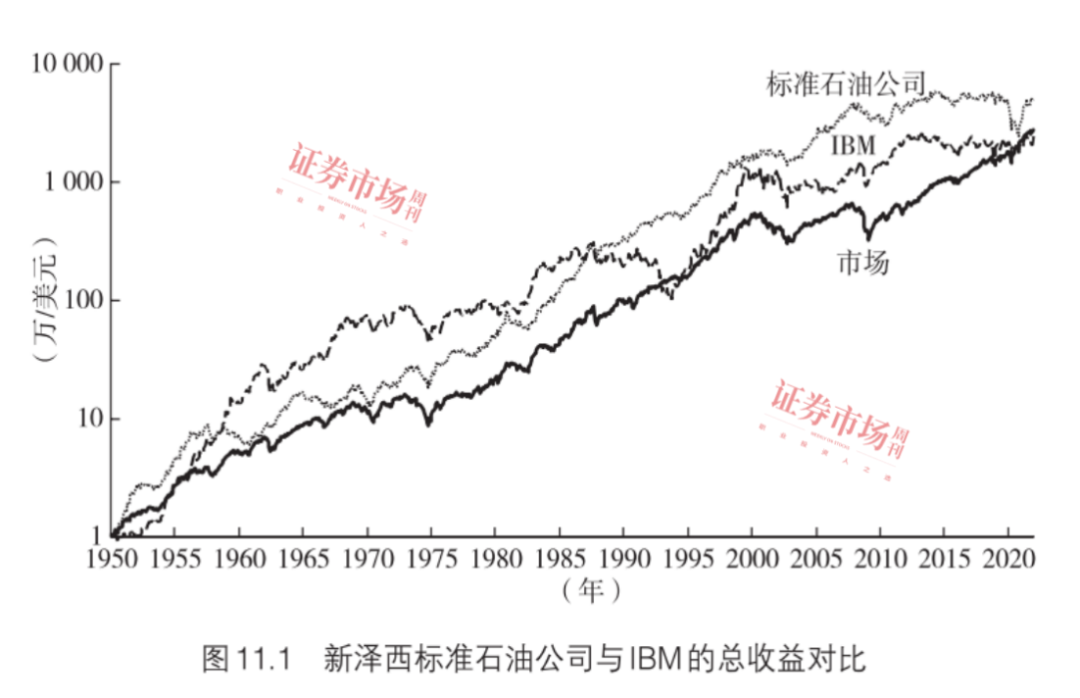

如果我们再把时间拉长些,统计到2021年底,结论仍然不会变。 虽然2010年—2021年,IBM 和新泽西标准石油公司都大幅跑输标普500指数,但时间拉长到71年,投资新泽西标准石油公司不仅能打败IBM,也能战胜市场。 图 11. 1展示了自1950年以来投资这两家公司的市值增长情况。

为什么在每一项增长指标都落后于IBM 的情况下,新泽西标准石油公司却能打败 IBM 呢?确实,1950 年之后不久, IBM 的表现要比标准石油公司好得多,但人们对IBM新产品的追捧,使公司估值大幅上升。 虽然这 60 年间 IBM 仍然在高速增长,但投资者为此支付了过高的溢价,买得太贵了。 我们从表11. 1可以看到,新泽西标准石油公司的平均市盈率只有IBM的一半左右,同 时股息率则比 IBM 高出 2%。 由于新泽西标准石油公司股价比较低,分红收益率高于IBM,所以在分红再投入的情况下,投资者最终积累下来的股票份额,将达到最初买入份额的 11.87倍。而投资 IBM,在分红再投入的情况下,投资者最终积累下来的股票份额只有最初买入份额的3.63倍。 虽然新泽西标准石油公司的股价上涨幅度比IBM 低了不到2%,但它更高的分红收益率帮它成为长期赢家。

选哪个国家?

2020 年,在全球股市总市值里,美股总市值大约占了一半。

这个占比过去一直在稳步下降,但随着美股科技公司市值的大幅提升,这个占比不再下降,近年来甚至还有所上升。 不过,我们在第4章了解过,由于投资分散化配置的需要,所以如今在构建一个投资组合时,海外市场的资产已经成为重要的组成部分。

如果让你选择一个海外市场来进行投资,你应该考虑哪些国家或地区呢? 欧洲市场、日本市场或新兴市场?

为了帮助大家做决策,我们先来看这个问题。 假如你现在可以选择的国家有两个,A国和B国。 你所知道的唯一信息是,在接下来的几十年里,B 国的GDP增速将比A国更快。 那么,你会选择谁来投资? 大多数读者应该都会回答“B 国”。

然而,当观察了长期的历史数据后,我们会发现这个答案是不 对的。图 11.2展示了1900年—2020年,21个国家的真实人均GDP增长情况和真实的股票总收益率情况,结果令人震惊。 GDP 增速和股票真实收益率之间,基本上是负相关的关系。 数据显示,股票真实收益率处于最高水平的国家,如南非、澳大利亚、美国和新西兰,人均GDP 增速是处于最低水平的。

我在第 2 版的《股市长线法宝》里,第一次给出了这个令人费解的结论。 我发现,1970—1997年,股票收益率和GDP 增速之间的相关系数,在 17个成熟市场里为 -0.32,在 18个新兴市场里为-0.03。 在之后的很长时间里,杰伊·里特(Jay Ritter)、埃尔 罗伊·迪姆森(Elroy Dimson)、迈克·斯汤顿( Mike Staunton ) 和保罗·马什( Paul Marsh)等人都陆续再次证实了这个负相关性。

如果我们把观察时间拉长到2020年,结论也是如此。 1971— 2020年,除了新加坡市场和中国香港市场,其他成熟市场中股票收益率最高的是丹麦市场,年复合收益率达到13.5%,超过了美股将近3%。 然而丹麦过去 50年的GDP增速却是排在倒数第二的,跟德国并列,比美国低了将近 1%。

对比来看,很多GDP 增速排在世界前列的新兴经济体,股市收益率却不尽如人意。为什么增长快的经济体,却无法给股东带来更好的回报呢?有几个原因。 公司需要资本,公司发展得越快,就越需要发行更多的股份来支持扩大生产,这就会稀释已有股东的股份。长期下来,从生产率加速增长中获益的是公司的员工,他们获得了更高的工资。 自工业革命以来,实际工资,即每小时的工资, 一直是稳步提升的,但价值1美元的股票资产所带来的收益,虽然比实际工资的增长会更高,却一直是一成不变的。

还有一个最重要的原因,跟新泽西标准石油公司能打败IBM的原因一样,就是投资者为增长付出了过高的成本,高估了增长快的市场,却低估了增长慢的市场。

GOAT:史上最佳

GOAT,意思是“史上最佳”,是英文“greatest of all time”的 首字母缩写,如今已成为一个流行词。 人们通常用这个词来形容体育明星或球队。 若是把这个概念放到股市里,谁会是GOAT 呢? 我们可以通过CRSP数据集里所记录的个股收益率综合数据,计算 出哪些股票在过去这么多年里长期总收益率是最高的。 CRSP数据集自1926年就开始收集股票数据了。 表11.2展示了 1926—2021年表现最好的股票。

不过,股票界的GOAT 跟体育界的GOAT 不同,喜欢的人很少,大多数人反而是避开的。 收益率冠军是菲利普·莫里斯,这是一家领先的烟草制造商,我们在第6章里介绍过它。 1957年3月标普500指数成立时,就纳入了菲利普·莫里斯,从 1957年3月至今,菲利普·莫里斯也是收益率最好的股票。

菲利普·莫里斯的优异表现要追溯到 1926年。 从 1926年底到2021年底的这95年间,菲利普·莫里斯实现了 16.02% 的年复合 收益率,比市场平均高出了近 6%。 假如你的奶奶在 1925 年花了1000美元,买入了40股菲利普·莫里斯的股票,并且采用了分红再投入的方式,那么当这笔资产如今传到你手里时,2021年底将价值超过13.3亿美元! 随着分红再投入,最初的40股如今将增加 到2500多万股,占这家全球巨头公司总股份的1% 以上。

菲利普 ·莫里斯好收益的来源

说起来还有点讽刺,对想要长期投资菲利普 ·莫里斯的投资者来说,所经历的最好的事情,却是公司遭遇的一场财务危机。想必价值投资者已经注意到了这个矛盾点。 沃伦· 巴菲特曾说过:“当一家好公司遭遇短期困境时,对我们来说就是最好的时机。我们希望在它们上了手术台的时候,去买它们。”

多年来,菲利普 ·莫里斯不仅是上了手术台,更是进了重症监护病房(ICU )! 一系列针对香烟制造商的联邦和州的诉讼案,使菲利普·莫里斯损失了近 1 000亿美元,濒临破产。 这使得它的股 价持续低迷了近 10年。

不过,公司还是有持续的现金流进账,也坚持进行分红。 低迷的股价使股东可以用分红的钱,继续买入更多便宜的份额。 逐渐地,对坚持持有的投资者来说,他们持有的股票变成了一堆黄金。

其实不只是菲利普·莫里斯,对于整个烟草行业来说,表现都很不错。 伦敦商学院的迪姆森、马什和斯汤顿汇总了自 1900年以来美国各个行业的历史收益率情况。 从 1900年到2014年底,投资到整个股市的1美元平均能获得9.6% 的年收益率,但投资到烟草行业的 1美元同期能获得 14.6% 的年收益率,是市场整体的160倍 以上。

其他变成了黄金的“ICU 病号”

我们在前面已经介绍过,标普500指数里长期收益最好的公司 之一梅尔维尔鞋业(Melville Shoe Corporation),是如何一步步转变为西维斯(CVS)的。 梅尔维尔鞋业之所以没在表 11.2 中,是因为它的上市时间是在1928年,比1926年晚了2年。 从1928年到2021年 底,它的年收益率达到12.48%,而同期市场整体只有9.88%。

另一个精彩的案例则是撒切尔玻璃公司(Thatcher Glass Corporation),这是 20世纪50年代初一家领先的奶瓶制造商。 随着婴儿出生率的下降,且玻璃瓶逐渐被纸盒取代,撒切尔的生意一落千丈。 不过投资撒切尔的股东们很幸运,1966 年,瑞克苏尔制药公司(Rexall Drug),也就是后来的达特工业公司(Dart Industries),收购了撒切尔,之后在 1980年,又与卡夫(Kraft)合 并,最终在 1988年被菲利普 · 莫里斯收购。 尽管玻璃瓶被淘汰了, 但假如一个投资者在 1957年买入了 100股撒切尔玻璃公司的股票, 一直采用分红再投入的方式,那么到 2021年底他将拥有超过4 000 万美元。

最后一个例子是铁路行业,我们来看看它是如何从深渊中一步步成为赢家的。 在 19世纪末和20世纪初,铁路行业在整个股市中的占比是很大的。 但到了大萧条时期,飞机和高速公路成为更加高效便捷的交通方式,铁路行业开始持续下跌。 数十家铁路公司纷纷破产倒闭或被政府接管。

然而,让人难以置信的是,标普500 指数中最初的那 500 家公司里,表现堪比菲利普·莫里斯,同时也是 1926—2021 年表现第二好的公司,竟然就是一家铁路公司——堪萨斯城南方公司(Kansas City Southern,简写为 KSU),成立于 1887年。 KSU之前一直没有被其他大公司收购,也一直保持着原样,不像有的公司 被管理层改造得大变样。

一个多世纪以来,KSU都始终专注于铁路业务,创造出了丰厚的利润。 不过,在存续了134年之后,它最终还是于2021年12月被加拿大太平洋铁路(Canadian Pacific)收购了。 随后CRSP就删除了KSU的历史数据。 KSU 的经营很出色,但投资者向来不看好铁路行业,给的估值很低,于是便宜的股价帮助KSU登上了收益率排行榜中亚军的宝座。

你以为一定没错,而事实并非如此

1999年,在互联网泡沫顶峰到来之前,我受邀成为一家新公司的董事会成员。 这家公司打算使用基于金融理论得出的算法,为投资者提供建议。 我飞到旧金山参加了它的首次会议,公司的管理团队、程序员和商业模式,给我留下了深刻的印象。

会议一开始,首席执行官就给大家分发了一份新互联网公司的 名单,让与会者猜一猜,名单里的哪家公司会在20年后成为最成功的公司,而哪家公司又将是最失败的公司。 大家投票的结果,将在之后的聚餐环节公布。

这份名单里,至少有30家以上的公司。 这些满怀抱负的新公司,最喜欢使用的后缀是“.com ”,这就跟20年后的今天,再一次出现的牛市中,许多公司都喜欢用“区块链”(blockchain)和“加 密”(crypto)等字样是类似的。 名单里的有些公司当时就已经上市了,比如Pets.com 、Webvan.com 、eToys.com 、theGlobe.com 以 及Flooz.com等。 名单里还有少数几家通信巨头公司,比如世通公司(WorldCom)和捷迪讯( JDS Uniphase),以及当时刚被标普 500指数纳入的互联网巨头雅虎(Yahoo)和美国在线(AOL)。

我已经记不清当时哪家公司被大家公认为“最可能取得成功的公司”,但我清楚地记得,以压倒性优势被绝大多数人认为最可能会失败且在2020年将不复存在的公司是哪家。 当时,在会后聚餐中宣布这个结果时,在场的所有人几乎都不禁窃笑以表示赞同,这家公司就是: 图书零售商亚马逊。

总结

在2000年,不看好亚马逊的大有人在。 差不多就在我去旧金山的那个时候,华尔街历史最悠久、最有影响力的期刊之一《巴伦周刊》(Barron’s)刊登了一篇文章,而这篇文章成为有史以来最被人们嘲笑的头条故事之一。 杂志封面上醒目地印着文章标题: 亚马逊炸弹(Amazon.bomb )。

《巴伦周刊》的预测错了吗? 当然错了,但也不是完全错了。 就在文章发表的前一天,亚马逊的股价跌至59美元,一年半后跌至5.51美元,暴跌了超过90%。 此后,又花了将近 10年的时间股 价才超过1999年的高点。 你如果有点耐心,能在2000年稍微等一等的话,就可以花同样的钱,买到比泡沫顶峰时期多出 10倍以上的亚马逊股份数。

虽然买在了2000年高位的投资者,长期持有下来仍然是盈利的,但这个故事告诉我们,长期投资者要遵循一条基本原则,那就是: 不要爱上一家公司,而要爱上它的价格。

(嘉宾观点仅代表个人,不代表本刊立场。提及股票内容仅为分析,不作为买卖推荐。)