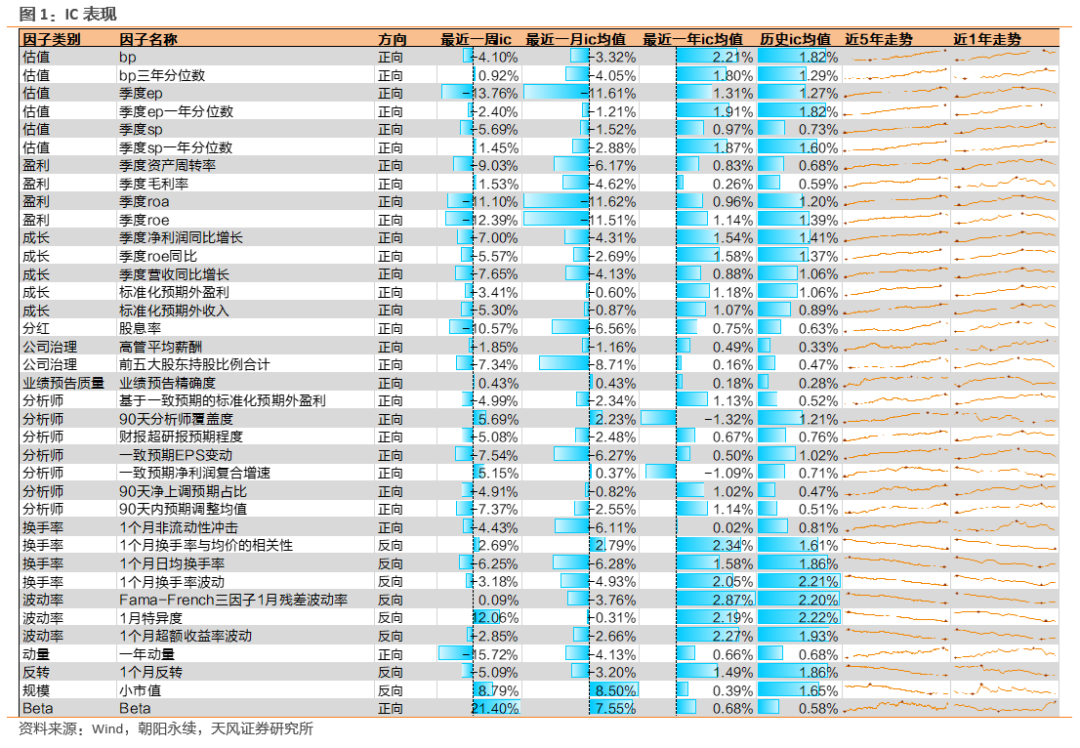

因子IC跟踪

IC方面,最近一周,Beta、1月特异度、小市值等因子表现较好,一年动量、季度ep、季度roe等因子表现较差;最近一月,小市值、Beta、1个月换手率与均价的相关性等因子表现较好,季度roa、季度ep、季度roe等因子表现较差;最近一年,Fama-French三因子1月残差波动率、1个月换手率与均价的相关性、1个月超额收益率波动等因子表现较好,90天分析师覆盖度、一致预期净利润复合增速、1个月非流动性冲击等因子表现较差。

因子多头组合跟踪

每期选择因子多头排名前10%的股票,采用根号下流通市值加权的方式构建多头组合。计算多头组合相对于根号下流通市值加权的全市场组合的股票收益。

多头组合方面,

最近一周,Beta、一致预期净利润复合增速、1月特异度等因子表现较好,财报超研报预期程度、基于一致预期的标准化预期外盈利、90天内预期调整均值等因子表现较差;最近一月,Beta、一致预期净利润复合增速、业绩预告精确度等因子表现较好,财报超研报预期程度、基于一致预期的标准化预期外盈利、前五大股东持股比例合计等因子表现较差;最近一年,bp、bp三年分位数、季度净利润同比增长等因子表现较好,1个月反转、90天分析师覆盖度、一致预期净利润复合增速等因子表现较差。

1. 因子跟踪结果一览

因子值为最近五年的周频数据。处理时,先将因子转为行业内排序分位数,对于市值和Bp之外的因子,会将其针对市值、bp与行业进行去中性化处理。

1.1 因子IC表现

图1展示了因子最近一段时间的IC表现及其近些年的趋势。

可以看到,最近一周,Beta、1月特异度、小市值等因子表现较好,一年动量、季度ep、季度roe等因子表现较差;最近一月,小市值、Beta、1个月换手率与均价的相关性等因子表现较好,季度roa、季度ep、季度roe等因子表现较差;最近一年,Fama-French三因子1月残差波动率、1个月换手率与均价的相关性、1个月超额收益率波动等因子表现较好,90天分析师覆盖度、一致预期净利润复合增速、1个月非流动性冲击等因子表现较差。

1.2 因子多头组合表现

每期,我们选择因子多头排名前10%的股票,采用根号下流通市值加权的方式构建多头组合。图2展示了多头组合最近一段时间的累计超额收益及近些年超额收益的变化趋势,基准为根号下流通市值加权的全市场股票组合。

可以看到,最近一周,Beta、一致预期净利润复合增速、1月特异度等因子表现较好,财报超研报预期程度、基于一致预期的标准化预期外盈利、90天内预期调整均值等因子表现较差;最近一月,Beta、一致预期净利润复合增速、业绩预告精确度等因子表现较好,财报超研报预期程度、基于一致预期的标准化预期外盈利、前五大股东持股比例合计等因子表现较差;最近一年,bp、bp三年分位数、季度净利润同比增长等因子表现较好,1个月反转、90天分析师覆盖度、一致预期净利润复合增速等因子表现较差。

2. 因子介绍

我们使用的因子可分为估值、盈利、成长、分红、反转、换手率、波动率、分析师几类。其具体情况如表1所示。