博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

市场估值分位,指数“贵”与否心中有数

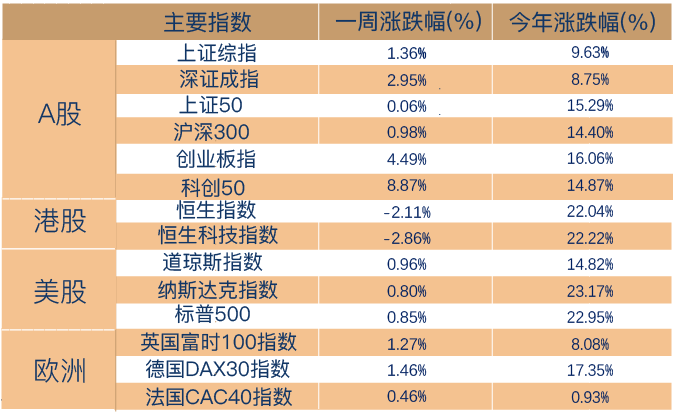

一周市场回顾

A股震荡分化,成长风格占优

上周A股市场震荡分化,整体全周收涨。主要宽基指数方面,上证指数上涨1.36%,深证成指上涨2.95%,沪深300上涨0.98%,创业板指上涨4.49%,科创50上涨8.87%。

行业方面,申万31个一级行业有26个行业收涨,计算机(10.29%)、电子(9.65%)、国防军工(7.89%)、传媒(7.25%)、通信(5.20%)表现靠前;食品饮料(3.18%)、石油石化(-2.00%)、煤炭(-0.91%)、公用事业(-0.76%)、商贸零售(-0.07%)等表现靠后。

海外方面,上周公布的美国9月零售销售数据显示,美国9月零售销售环比增加0.4%,剔除汽车和汽油后零售额同比增长0.7%,均超出市场预期;美国劳工部公布的数据显示,美国上周首次申领失业救济人数为24.1万人,低于市场预期,美股全周上涨。

(数据来源:Wind,截至2024年10月18日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:Wind,截至2024年10月18日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)一周热点回顾

多项数据出炉,三季度经济先抑后扬

上周,9月份进出口、金融数据和经济数据陆续发布。

进出口方面,前三季度,我国进出口32.33万亿元人民币,同比增长5.3%。同时,受极端气候、国际地缘冲突、海外部分港口罢工等因素影响,9月份我国出口增速同比放缓。具体来看,9月份我国进出口同比增长0.7%,环比下降0.1%。其中出口同比增长1.6%,进口同比下降0.5%。

金融数据方面,前三季度,人民币贷款增加16.02万亿元,截至9月末,社会融资规模存量402.19万亿元,同比增长8%,其中,对实体经济发放的人民币贷款同比增长7.8%。广义货币(M2)同比增长6.8%,比上月末高0.5个百分点。M2增速趋稳回升是多种因素共同作用的结果,近期一揽子增量政策的出台落地,对市场信心恢复提供了明显支持,尤其是理财资金向存款的回流,支撑了货币总量的增长。

经济数据方面,前三季度中国GDP同比增长4.8%,略低于上半年的5.0%,三季度GDP增速为4.6%。从单月数据看生产、消费、投资等各项经济指标先抑后扬。7、8月受极端天气影响表现相对平淡,9月随着前期政策落地,叠加天气扰动减弱,多个指标已有改善。具体来看,9月份规模以上工业增加值同比实际增长5.4%,比上月加快0.9个百分点;9月社零同比增速扩大至3.2%,创4个月新高。

五部门“组合拳”稳楼市,央行创新工具增援股市

10月17日,住房城乡建设部、财政部、自然资源部、中国人民银行、国家金融监督管理总局等五部门负责人出席国新办发布会,介绍促进房地产市场平稳健康发展有关情况。

住建部表示,将会同有关部门,指导各地迅速行动,抓存量政策落实,抓增量政策出台,打出一套组合拳。组合拳政策中尤为值得关注的是“两个增加”,即通过货币化安置房方式新增实施100万套城中村改造、危旧房改造。白名单贷款金额新增至4万亿,争取所有的项目纳入白名单。此举将有助于保持房企现金流稳定,促进房地产市场长期健康发展。同时,其他协同政策的配合更加精准有效促进房地产市场回稳。

此外,10月18日,央行正式创设两项结构性货币政策工具——支持资本市场发展的互换便利和股票回购增持再贷款,前者将大幅提升机构的资金获取能力和股票增持能力,促进资本市场稳定发展;后者鼓励上市公司和主要股东回购增持股票,引入中长期资金,完善资本市场逆周期调节机制。长期来看,两项政策将有效提振投资者信心、提升上市公司股东回报和推动资本市场良性发展。

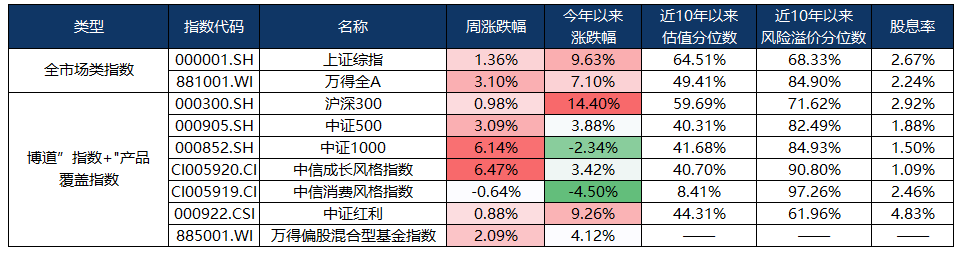

指数估值分位数

(数据来源:wind,截至2024年10月18日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:wind,截至2024年10月18日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)上周全周日均成交额16679.90亿元,较前一周日均25294.52亿元有明显下跌。主要指数表现有所分化,成长风格和中小盘表现相对较优。各指数估值也有小幅回升,大部分仍在历史中位数附近;风险溢价角度而言,大部分宽基指数仍具备投资性价比。

(转自:博道基金)