8月,alpha策略的环境整体偏中性。市场从7月“开会”行情后逐步回归正轨,宽基ETF上的资金流的影响逐渐褪去,基本面和部分量价风格回暖,中小盘流动性也有所回升,叠加宽基指数的弱势表现,量化策略的超额持续修复。

从5月至今的超额表现来看,量化策略在风格混沌期的alpha能力仍然显著,策略脱离了风格的助力后仍能获得比较稳健的超额收益,虽然市场的成交活跃度下降,但量化行业的规模收缩带来的拥挤度下降更为明显,中短期来看,量化策略的有效性和收益空间有望进一步提升。

基础市场回顾

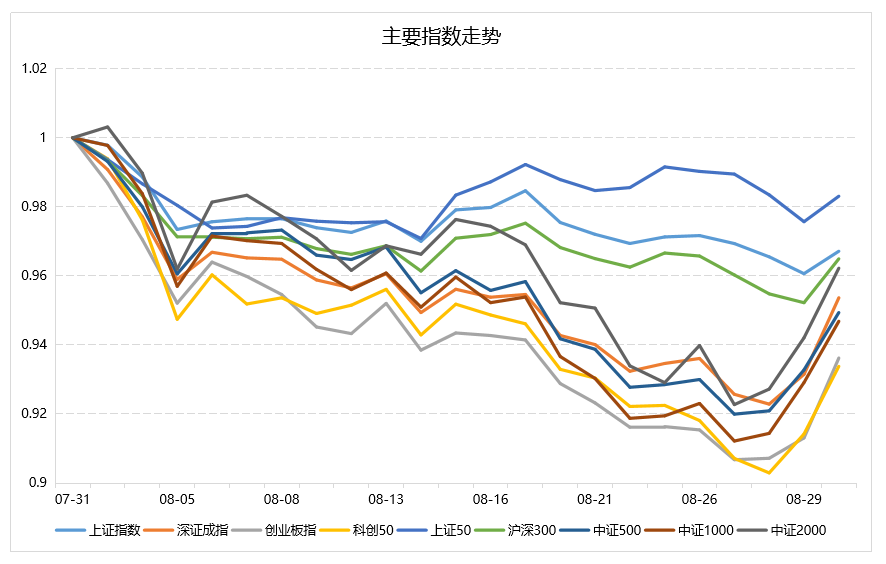

1.指数:市场延续下行趋势,双创、中盘指数领跌

▼A股主要指数走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.7.31-2024.8.30

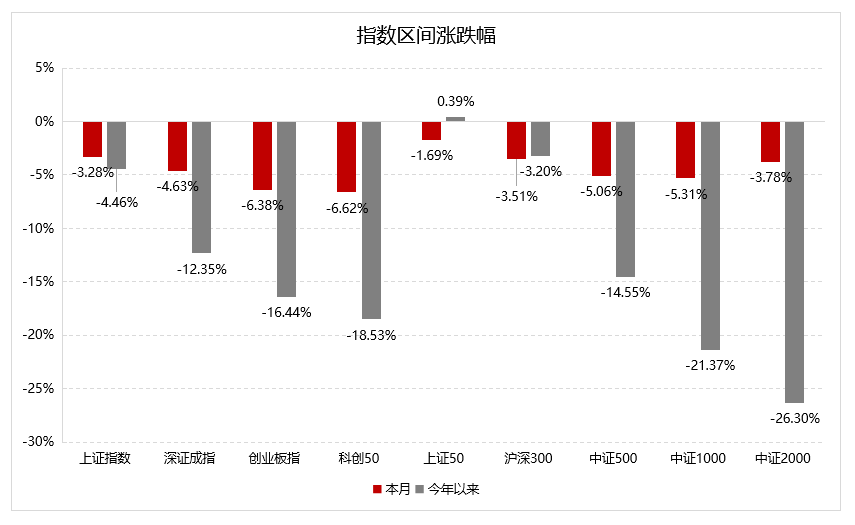

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:截至2024.8.30

A股市场在8月延续下行趋势,仅在最后两个交易日的政策预期刺激下有所回暖,宽基指数单月均录得3%-7%的跌幅,科创50和创业板指数分别下跌6.62%、6.38%,领跌宽基,创下近几年以来的新低;规模宽基中,沪深300由于ETF资金的流入跌幅有限,中证2000超跌回暖,市值两端的个股表现显著优于中盘,中证500和中证1000承压。

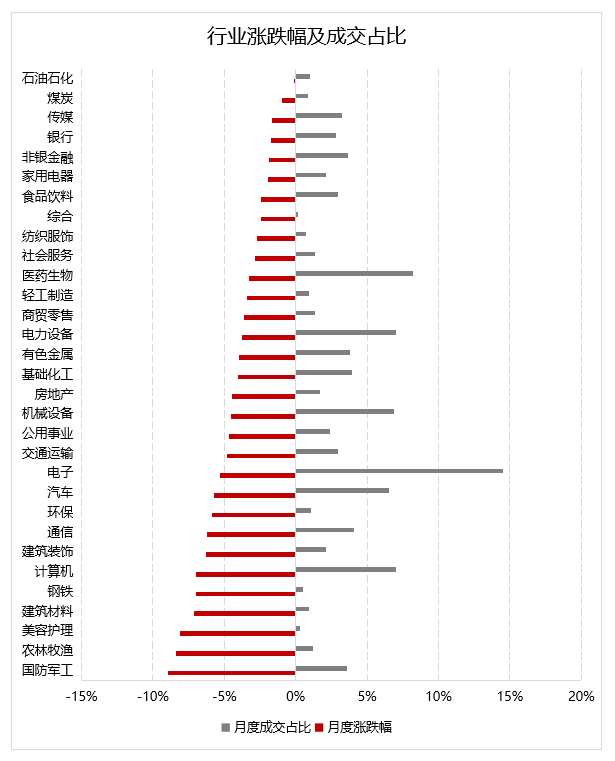

2.行业:普遍调整,高股息板块相对优势

▼行业涨跌幅及成交占比

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.7.31-2024.8.30

8月,在A股延续调整的背景下,31个申万一级行业月度收益均为负,石油石化、煤炭、银行等高股息板块防御能力凸显,下跌幅度远低于行业平均,计算机、农林牧渔和国防军工板块跌幅居前。交易活跃度上看,电子行业延续了7月的成交热度,单月成交热度占比14.5%,行业间分化水平一般,市场在8月没有明显的结构性行情。

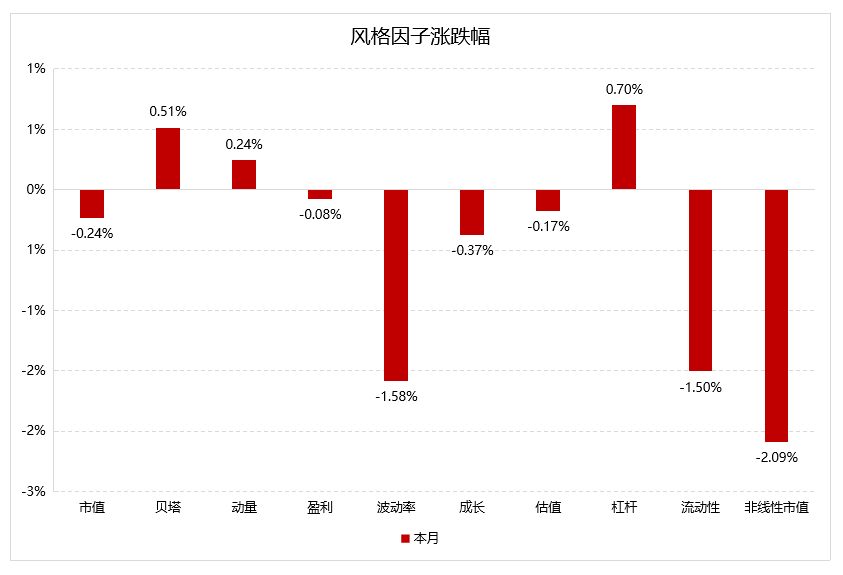

3.风格:量价风格回暖,非线性市值大幅回撤

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.7.31-2024.8.30

7月,由于资金调仓行为等因素导致基本面因子大幅回撤,进入8月后,基本面风格企稳,盈利、估值、杠杆因子小幅震荡;量价因子方面,动量因子经历了7月的调整后重回升势,8月收益略为正,市场低波效应显著,波动率因子单月下跌1.58%,低波动个股相对市场平均的超额显著,中盘个股在此波中的调整幅度更大,非线性市值风格单月回撤2.09%。

投资环境分析

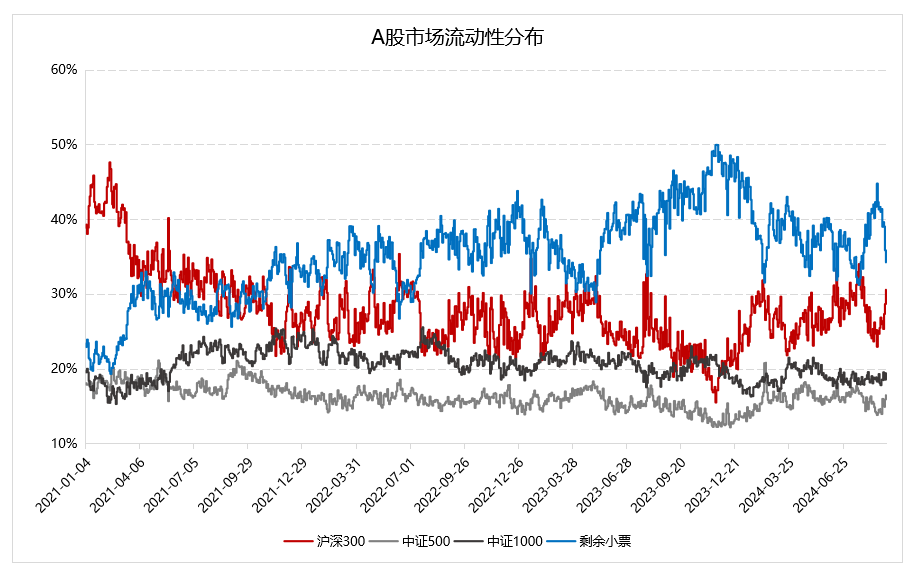

1.指数活跃度:中小票流动性先升后降低,成交结构回归正常区间

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.8.30

沪深300和中小票的流动性占比在7月底短暂交汇后迅速分离,中小盘流动性在8月上旬一路回升,一度回到了去年四季度的平均水平,8月下旬,随着沪深300ETF上资金的持续净流入,300的成交占比逐步回升至30%以上,全月流动性出现了明显的切换,中证500和中证1000的流动性占比则相对稳定。截止8月底,全市场成交结构的分布相对均衡,各个指数的流动性占比基本都处于历史中枢附近。

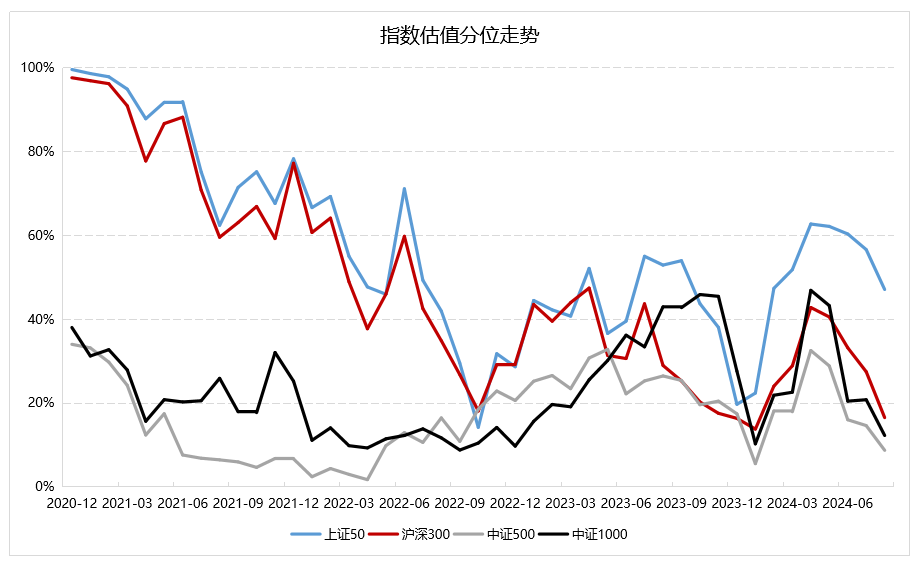

2.指数估值:估值分位持续回落

▼指数估值分位走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2020.12.31-2024.7.31

8月,宽基指数的估值持续回落,沪深300的估值下行幅度最为明显,回落至过去10年的12%分位;上证50由于下行幅度有限,目前估值处于过往10年的47%分位左右;中证500和中证1000的估值分位持续下行,截至8月末,两者的估值分位处于过往10年的9%和12%分位,除上证50外的各宽基均处于历史估值低位。

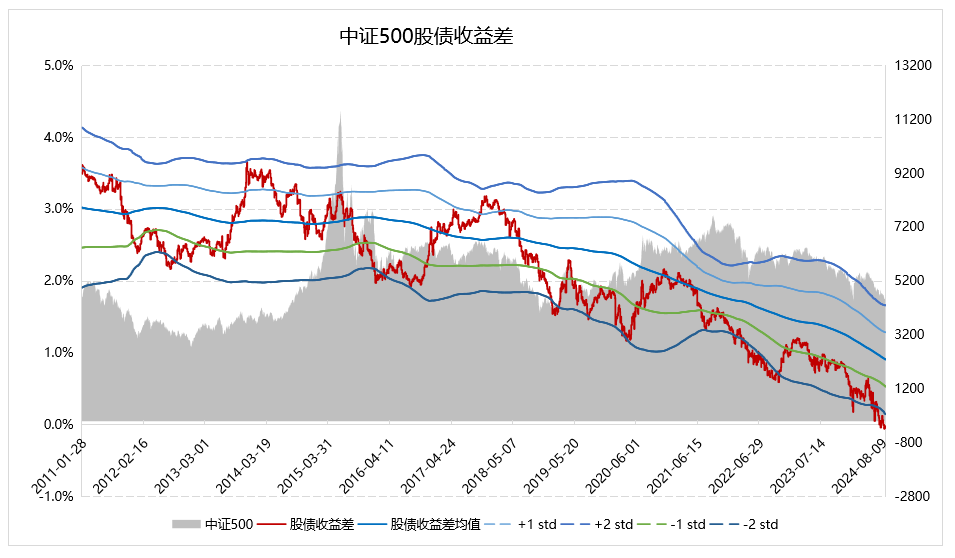

3.股债收益差:中证500仍处较高配置性价比区间

▼中证500股债收益差

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2011.1.28-2024.8.30

8月末,以股息率和国债收益率衡量的股债收益差再次跌破了-2倍标准差的下界,结合当前指数的估值分位以及历史上触及-2倍标准差后的指数表现,中证500指数当前具有较高的配置性价比。

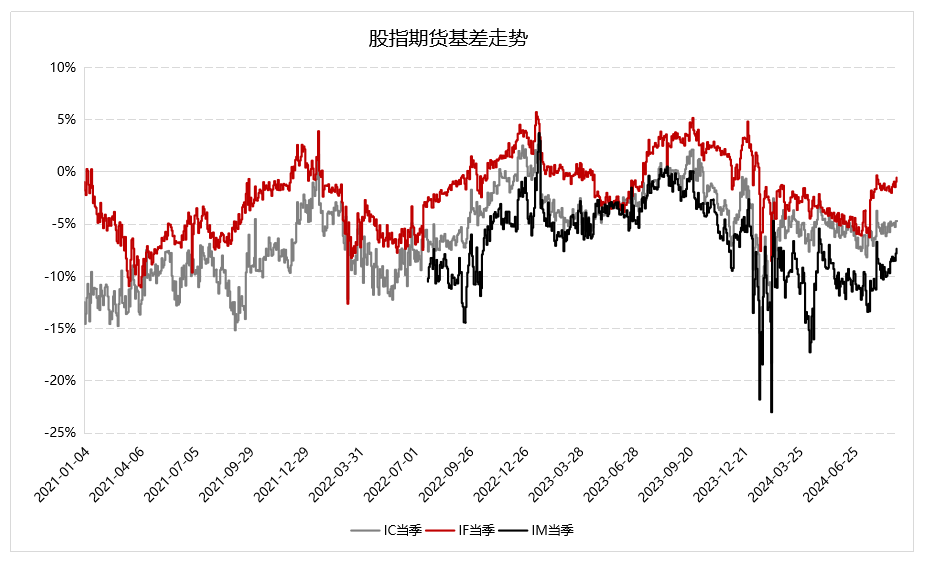

4.股指基差:基差收敛后震荡

▼股指期货基差走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.8.30

为了对应量化产品的周度净值,我们将观察周期调整为7.26 ~ 8.30,基差在7月最后一周大幅收敛后小幅扩散,横向对比来看,IF的波动相对较小,8月基本在-2%-0%之间震荡;IC季月的年化基差从7.26的-6.3%收敛至-4.7%,IM季月的年化基差从上月末的-10.2%收敛至-7.3%,当前各股指的对冲成本回到了今年以来的低位,中性产品迎来较好的建仓时点。

量化市场微观结构

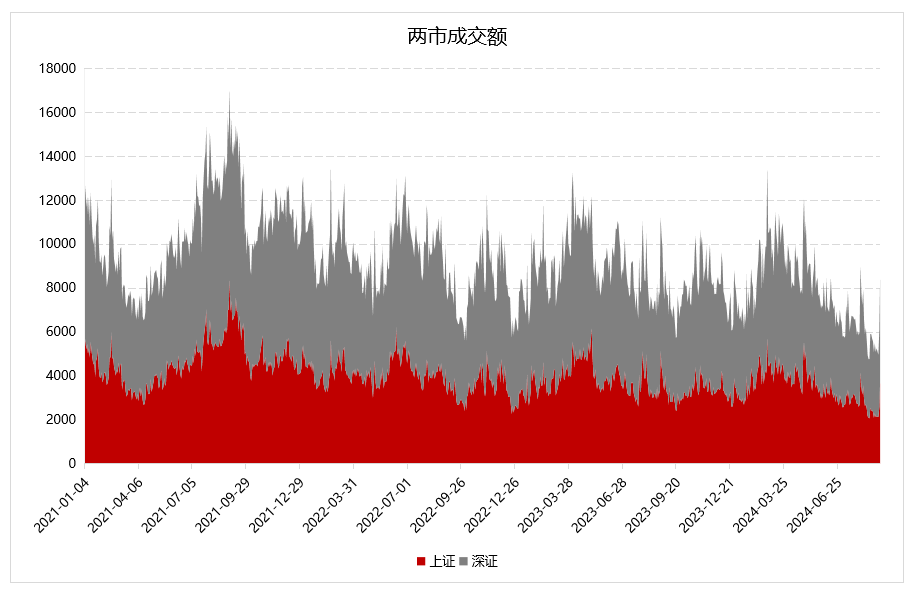

1.成交额:持续缩量,交投情绪低迷

▼两市成交额

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.01.04-2024.08.30

8月,市场交投情绪持续低迷,剔除最后一个显著放量的交易日,日均成交仅有5800亿,沪市成交缩量的幅度更为显著,两市成交已经缩至21以来的最低值。

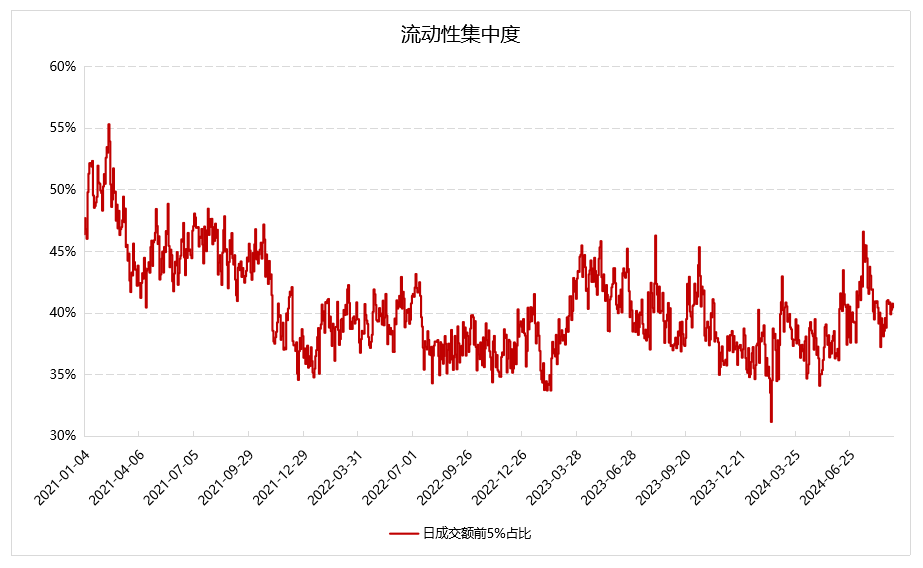

2.流动性:集中度回落至正常水平

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.01.04-2024.8.30

随着市场资金向300ETF涌入的速度逐渐放缓,市场流动性集中度在7月中旬见顶后回落至正常区间,资金面和政策端对于市场的影响逐渐褪去,市场回归常态,量化策略的选股环境回暖。

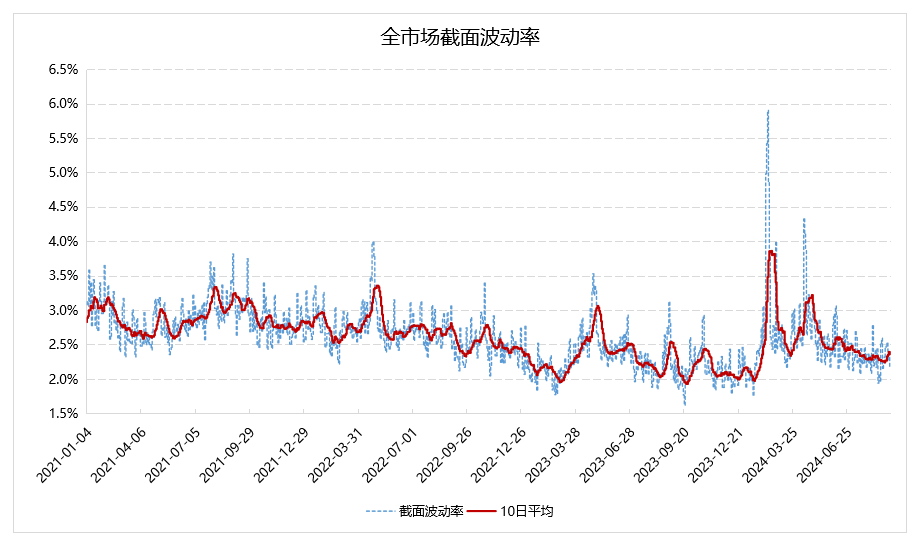

3.分化度:截面波动率企稳

▼全市场截面波动率

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2021.1.4-2024.8.30

二季度之后,随着市场微观结构企稳,个股的分化度水平基本稳定在2.2%-2.5%区间内,和2022年持平,略高于2023年的平均水平,市场在下行周期内很难维持较低的波动水平,预计未来仍会在当前水平左右震荡,短期分化度水平对于alpha空间的约束有限。

策略与产品跟踪

1.指增产品:风格回暖,指数弱势,超额环境中性

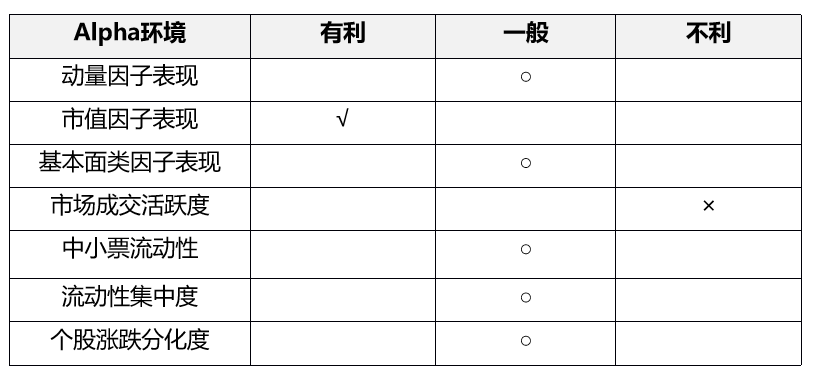

Alpha策略在8月的表现整体比较稳定。风格端,7月动量和基本面风格都遭遇了大幅回撤,进入8月后,动量扭转了下跌势头,盈利、估值等基本面风格企稳,逐步回归正轨,同时,波动率和流动性因子处于有利于alpha的长期方向上,小市值风格也略有助力,风格端整体中性偏好。

成交方面,市场在8月的成交仍未有起色,活跃度欠佳,不利于中高频策略发挥;流动性方面,中小票的成交占比有一定回暖,成交的集中度也有明显下降,对alpha策略利好;个股的分化度基本维持在平稳区间,中盘股及宽基指数跑输市值两端的个股,中证500和中证1000相对弱势,均衡持仓的量化策略跑赢指数的难度较低,整体alpha环境偏中性。

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心数据区间:2024.7.31-2024.8.30

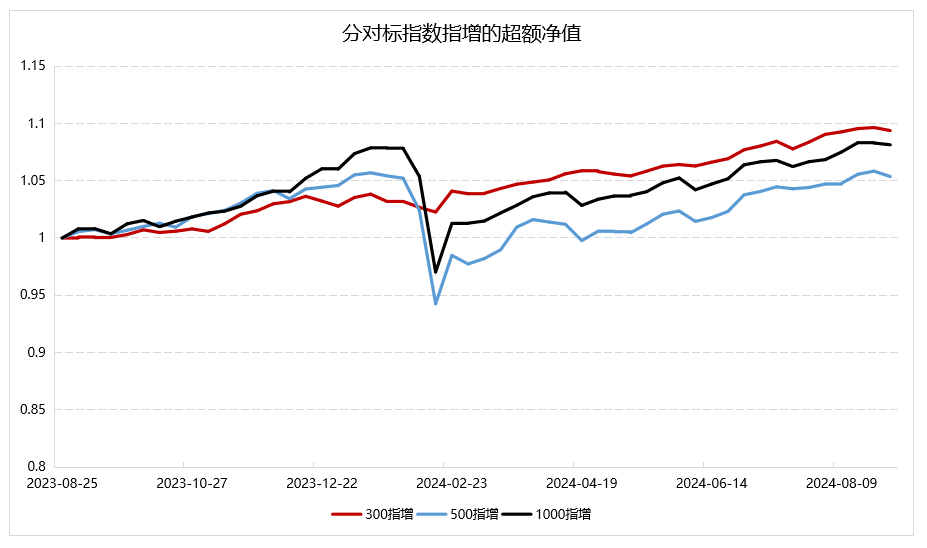

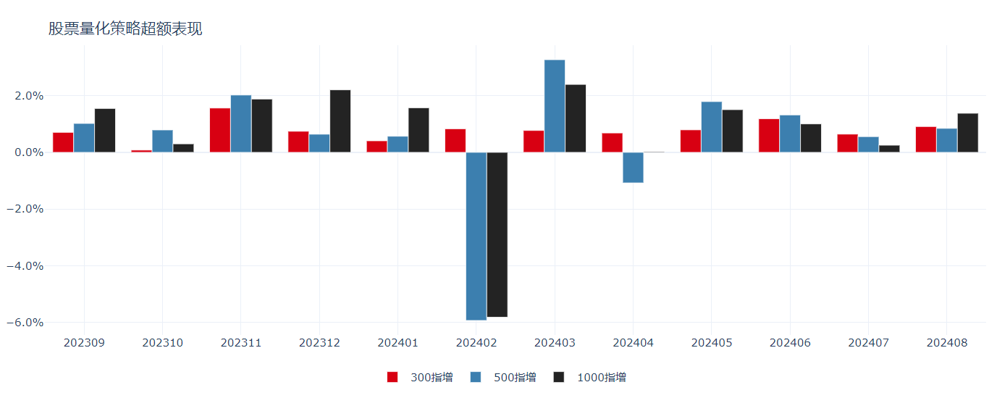

中证500和中证1000指数相对弱势,分散均衡持仓的指增策略大多能贡献正超额。从对标不同基准的指增来看,中证2000及小盘股相对中证1000的优势最为显著,1000指数也是8月下跌最多的宽基,因此1000指增平均超额超过1%,略强于其他两者;500指增和300指增持仓中成分的占比较高,在市场风格的回暖下也基本录得0.8%-1%的正超额,各类指增已连续4月录得正超额。

▼分对标指数指增的超额净值

▼量化策略超额表现

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心数据区间:2023.8.25-2024.8.30

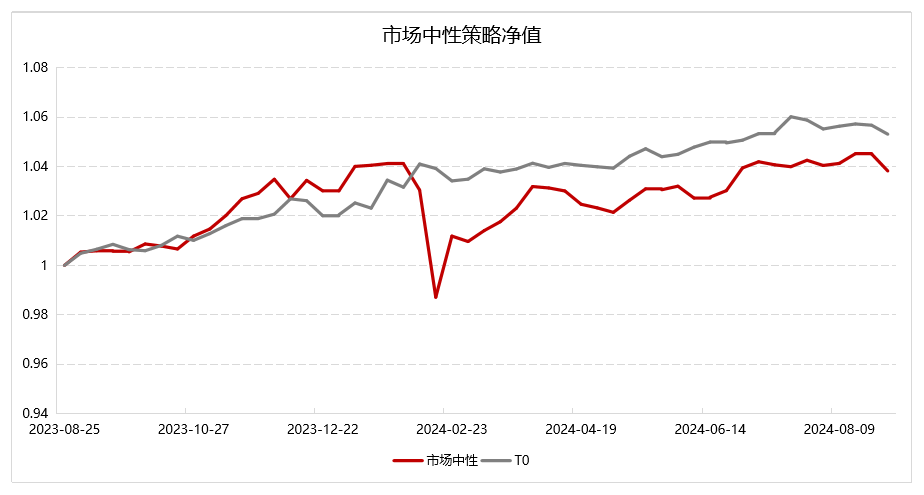

2.中性产品:对冲端拖累,小幅回撤

8月,对标中证500或中证1000的策略有明显的正向超额,但对冲端IC和IM的季月基差大幅收敛,完全吞噬了多头端alpha的收益,中性产品的净值出现小幅回撤;T0策略的多头端收益受成交缩量影响有所衰减,空头端同样承受了基差的收敛,也出现了一定回撤。

▼市场中性策略净值

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2024.7.26-2024.8.30

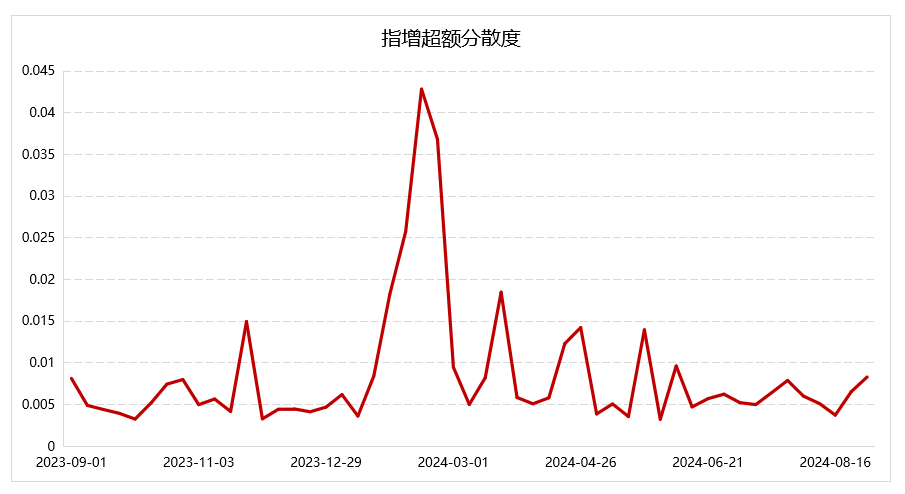

3.策略差异性:超额分化仍处低位

▼指增超额分散度

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2023.9.1-2024.8.30

随着市场风格的企稳以及外生变量影响的褪去,市场成交结构趋于稳定,量化管理人的策略基本回到了常规运作状态,指增超额的分化度居于长期低位。

股票量化策略投资建议

8月,alpha策略的环境整体偏中性。市场从7月“开会”行情后逐步回归正轨,宽基ETF上的资金流的影响逐渐褪去,基本面和部分量价风格回暖,中小盘流动性也有所回升,叠加宽基指数的弱势表现,量化策略的超额持续修复。从5月至今的超额表现来看,量化策略在风格混沌期的alpha能力仍然显著,策略脱离了风格的助力后仍能获得比较稳健的超额收益,虽然市场的成交活跃度下降,但量化行业的规模收缩带来的拥挤度下降更为明显,中短期来看,量化策略的有效性和收益空间有望进一步提升。

虽然当前时点上小市值风格上累积的风险已经基本出清,但市场风格的波动仍显著高于过往,仅依靠风格上的暴露来获取超额收益已经不可行,量化管理人重新回到了纯粹alpha能力的比拼上,中高波动叠加风格频繁切换的行情对管理人的真实预测水平和风控能力提出了更高的要求,这会是未来量化管理人的核心竞争力。长期维度上,随着市场有效性的逐步上升,量化策略的alpha空间会逐步沉降,投资者也需要同步调整对alpha产品的收益预期。

贝塔方面,外部降息、通胀以及国内经济复苏预期仍是主要的影响变量,当前部分宏观经济指标的拐点已现,指数的估值和股债性价比都处于历史的绝对低位,市场整体处于底部区间附近,指增以及量化多头类产品的配置性价比较高。

对冲产品上,股指的基差在经历了年初的大幅波动后趋于稳定,当前的基差水平处于历史的中低位,伴随着alpha的回暖,当前是投资者配置中性产品的较好时点;但长期来看,超额端alpha沉降是必然趋势,股指期货在雪球等场外衍生品规模下降后的波动也有所上升,中性产品的夏普水平难以维继,因此并不建议投资者持有过高的单一中性产品。此外,300中性产品由于多头端选股以成分内为主,超额端更稳定,对冲端IF的成本显著低于IC和IM,因此拥有更高的稳定性,投资者有配置中性产品的需求也可适当关注。

(转自:好买臻财VIP)