(来源:景顺长城基金)

经济增速放缓、市场持续调整,在加上无风险利率持续下行等因素,投资者近两年越发注重收益的确定性,因此也更偏好经营稳健、现金流充裕的红利资产。

但自5月下旬的阶段高点以来,红利资产开始回调。算起来,中证红利指数近半年累计下跌10.84%,与沪深300(-10.53%)跌幅几乎相当,市场对于红利策略能否重回升势的分歧随之加剧。(数据来源:Wind,2024.3.20-2024.9.20)

红利真的“红”过头了?现在还能不能投红利?如果能,在内部分化的情况下,哪个方向的确定性相对更高?

红利到底有没有“红”过头?

随着红利策略成为市场的新宠,相关基金产品规模逆势攀升,加上政策对分红的引导,红利策略投资的共识度也越来越高,这是好事,大家认识到了一类值得长期持有的配置型工具。

但共识在短期内快速凝聚也不可避免地带来了市场对于红利拥挤度过高的担忧,至于事实如何,我们可以从两个数据指标来判断。

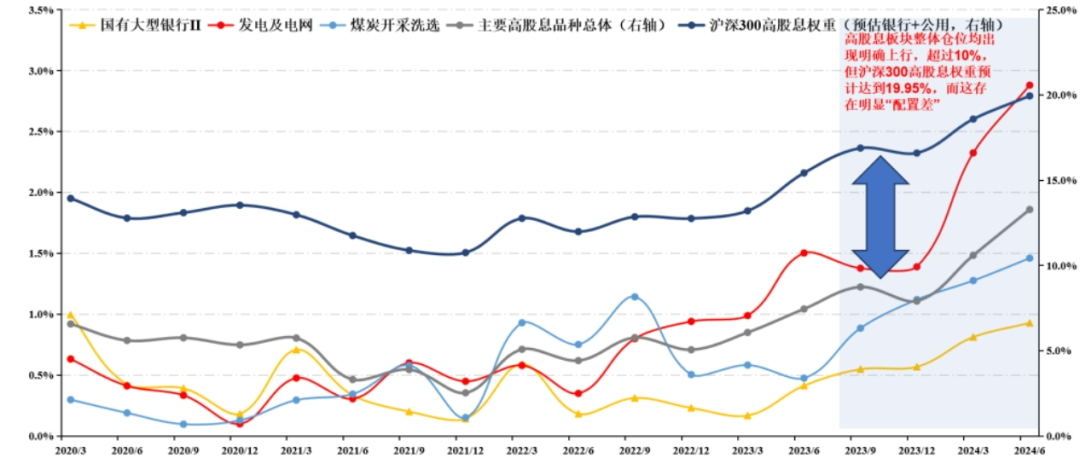

长期来看,公募基金作为重要的机构力量,对红利资产的配置比例可作为重要参考指标。数据显示,截至2024年二季度末,公募基金在各个高股息方向的仓位均略有抬升,整体持仓占主动权益基金仓位13.29%,但如果以沪深300指数的高股息板块权重作为基准,当前还处于明显低配的阶段,意味着公募的红利持仓拥挤度并不算太大,仍有一定的加仓空间。

图:公募基金对高股息板块的持仓变化

(数据来源:国投证券研究中心,截至2024.6.30)

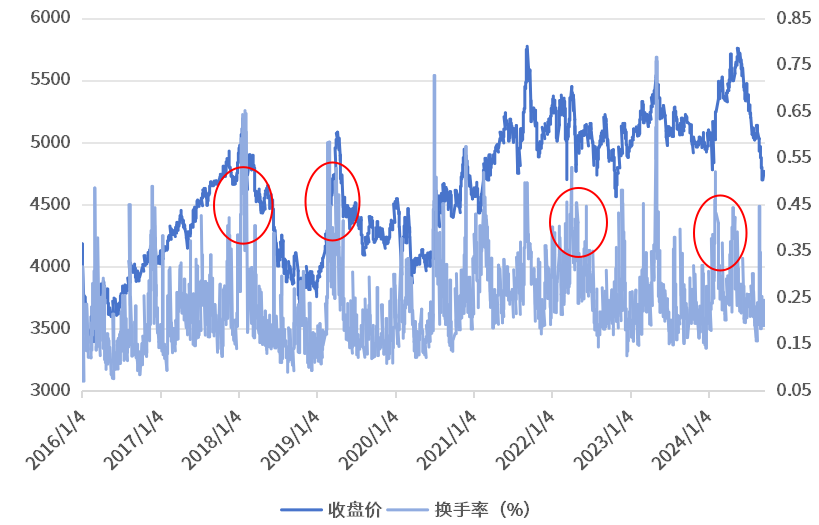

(数据来源:国投证券研究中心,截至2024.6.30)短期来看,换手率可作为短期交易风险的重要观察指标。以中证红利指数为例,观察2016年以来的历史数据可发现,红利风格的阶段性高点往往与换手率显著上升同步出现,一个简单的经验规律是中证红利指数的换手率升至0.35%以上,即需要关注短期交易拥挤度风险,而随着红利资产的持续性下跌,换手率也有所下降,目前已低于0.3%。

(数据来源:Wind,2016.1.1-2024.9.20)

(数据来源:Wind,2016.1.1-2024.9.20)也就是说,红利资产拥挤度目前仍处合理水平,从中长期维度看还难言过热,类似于实现了从“鲜有人问津”到“受到认可”的过程。

并且从大的时代背景来说,随着经济高质量发展推动市场利率长期下行,基本面稳中有升、相对盈利能力比较稳健,而且还有一定分红的资产相对会更受青睐。

当前环境,哪种红利性价比更高?

毕竟,红利主题的产品众多且存在差异较大的特点,在5月以来的回调中表现各异,但不管是何种策略搭配,稳定且较高的股息率始终是红利的核心,也是大多数投资者买红利的初衷。

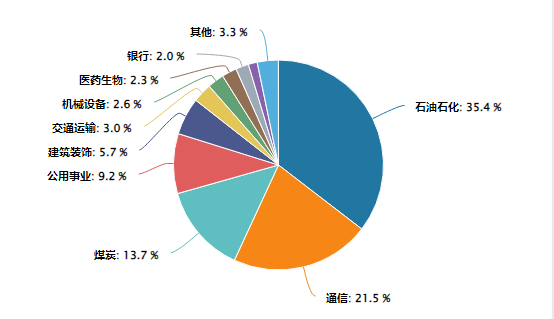

中证国新港股通央企红利指数的编制规则比较苛刻,从港股通范围内选取国务院国资委央企名录中分红水平稳定且股息率较高的上市公司证券,目前共计48只成分股,重仓股主要是通信、能源行业的龙头央企,如“三桶油”、三大通信运营商等。

(数据来源:Wind,按恒生二级行业划分,截至2024.9.4。以上个股仅供举例,不代表个股推荐,也不代表任何投资意见,投资需谨慎。)

从行业分布来看,中证国新港股通央企红利指数具有金融地产占比较少,能源、通信和资源品占比高的特点。

(数据来源:Wind,按申万一级行业划分,截至2024.9.20。)

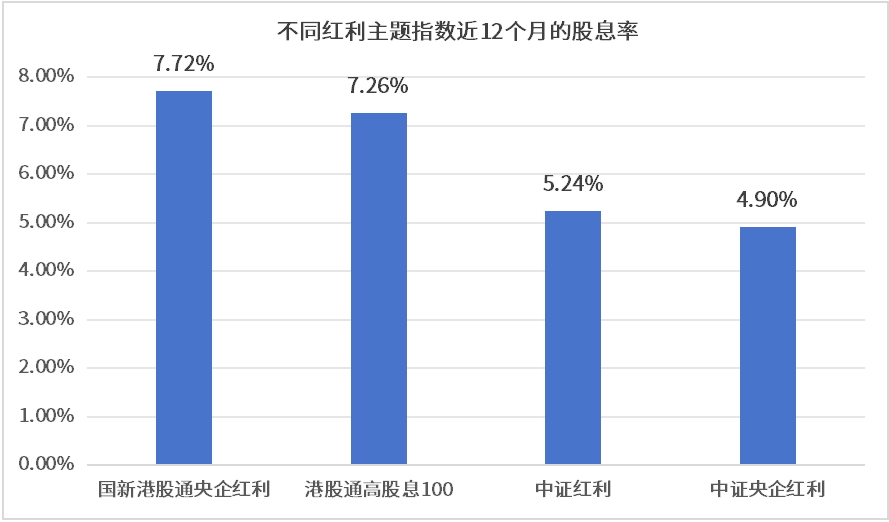

(数据来源:Wind,按申万一级行业划分,截至2024.9.20。)由于编制方案更强调分红的特点,截至9月4日,中证国新港股通央企红利指数的股息率为7.72%,相较于其他红利主题指数,整体股息率更胜一筹,具有更高的性价比。

(数据来源:Wind,截至2024.9.4。)

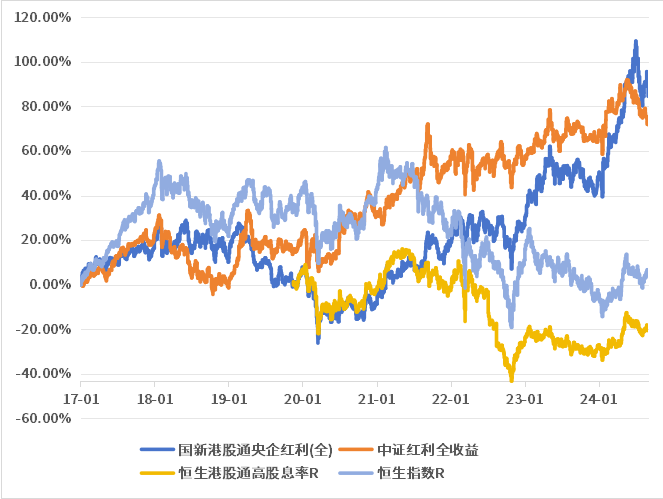

(数据来源:Wind,截至2024.9.4。)当然,优势说得再多也没有实际表现来得直观,截至9月20日,中证国新港股通央企红利全收益指数自基日以来在抗住港股整体下跌的影响下,仍逆市取得了80.38%的累计涨幅,领先同类型的恒生港股通高股息率全收益指数以及中证红利全收益指数。(中证国新港股通央企红利指数同期累计涨幅9.06%)

(数据来源:Wind,为体现红利再投资带来复利效果,此处选取各指数的全收益指数,2017.1.1-2024.9.20。)

内外资双重驱动,港股反弹空间打开?

除了指数本身的优势,资金流入带来的反弹支撑作用也是投资港股央企红利的一个重要考量。

内资方面,截至9月20日,南向资金年内净流入已达到4481.65亿人民币,远超2023年全年(3188.42亿元)的流入额,为港股的行情演绎提供了较强的驱动力。(数据来源:Wind,截至2024.9.20。)

外资方面,美联储降息预期得到极大增强,市场普遍预计9月将会迎来首次降息,届时全球流动性趋于宽松,资金成本降低,将会给港股提供更为积极的外部环境。一方面,随着美元资产吸引力减弱,港股作为相对估值较低的市场之一,有望成为资金青睐的对象;另一方面,降息也有助提升市场偏好,利好以红利为代表的低估值资产完成估值修复。