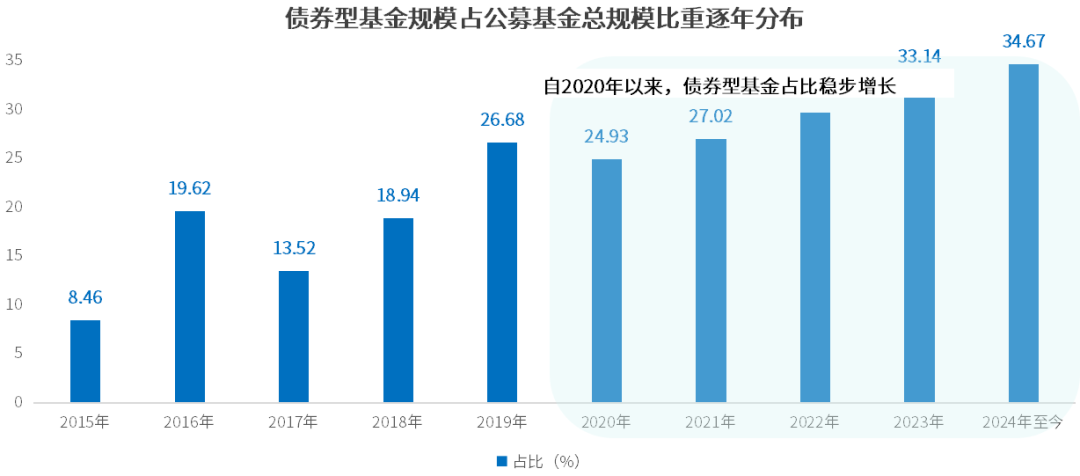

最近两年,在利率中枢下降、权益市场震荡回调的行情下,纯债基金在公募基金中的占比不断提升,追求低波稳健的固收理财优势日益突出,成为投资者追求稳健投资的首选品种之一。

数据来源:万得资讯,截至2024.9.18

数据来源:万得资讯,截至2024.9.18在资产配置的版图中,纯债基金扮演着重要的角色,逐渐成为投资组合“压舱石”中的重要担纲,也能凭借灵活的流动性来升级现金管理方案。而在纯债基金下的细分类别中,中短债基往往能更好地兼顾以上双重功能,是投资者们当前布局债券市场的高效利器!

中短债基金投资的门道和优势主要有哪些,一般而言,需要重点关注如下层面:

中短债基,重点在于债券组合

久期中枢低于三年

中短债基金是指投资于债券资产的比例不低于基金资产的80%,且投资于中短期债券的比例不低于非现金基金资产80%的债券型基金。

这类基金与其他类型债基形成差异的关键在于:其投资的债券久期(即债券持有者收回全部本金和利息的平均时间)更短,通常在3年以内。

对于债券投资而言,久期的长短对债券的收益性与风险性常起到关键影响!

久期如何影响债券投资?

久期是衡量债券价格对利率变化敏感性的一个指标,它代表了债券持有者收回其投资的平均时间。久期越长,债券价格对利率变化的敏感性越高,在中长期的表现中也呈现出更高的波动性。同时,利率上升时久期越长的债券价格下降的幅度越大,反之,利率下降时债券价格上升的幅度也越大。

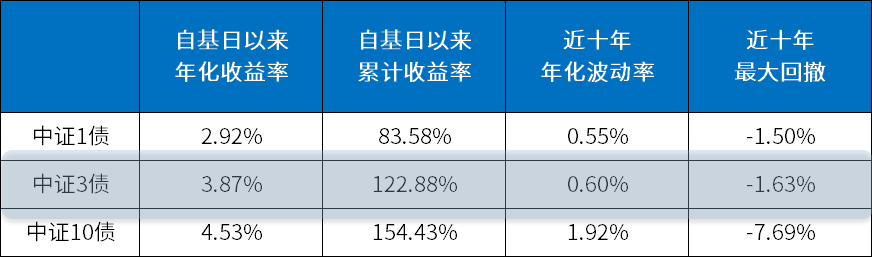

不同久期债券同期表现对比

数据来源:万得资讯,截至2024.9.18

数据来源:万得资讯,截至2024.9.18注:中证1债指数由在沪深证券交易所及银行间市场上市的剩余期限1年的国债、金融债及企业债构成;中证3债指数由在沪深证券交易所及银行间市场上市的剩余期限1—3年的国债、金融债及企业债构成;中证10债指数由在沪深证券交易所及银行间市场上市的剩余期限7—10年的国债、金融债及企业债构成;三项指数可以分别代表短债、中短债与长债。

恰如上图所示,在综合维度考量下,中短债相较其他券种或呈现更加出众的风险收益体验。通常情况下:

◈ 中短债基金中债券组合的久期中枢相对偏低,对利率变动的敏感性也较低,承受的风险波动也会更低。

◈ 投资限制和范围比短债基金、超短债基金更宽阔,工具箱里能使用的各类策略往往更多,一定程度上有助于收益增厚。

选择中短债基的核心因素

据万得数据统计,目前全市场的中短债基金已达184只(不同份额合并计算),总规模达到8,004.65亿元。对比往年,中短债基在2024年上半年规模整体增长2,880亿元,增幅达56.22%。(数据来源:万得资讯,截至2024.6.30)

挑选优秀中短债基的重要指标,

除了久期,还是久期!

◆ 久期中枢弹性大

中短债基主投久期在3年以下的债券,实际上久期弹性较大。换言之,中短债基可以根据不同债券的投策略灵活调整组合久期中枢。譬如,尽可能地缩短久期中枢,管理策略向货币基金靠拢,更注重呵护整体组合的低波体验;再或者,在合同约定的范围内,将久期拉满至上限,去争取获取向上的弹性收益!

◆中短债基金风格盘点

“中短债”之间风格差异较大,目前来看大致分为三类:

• 侧重于流动性管理,以金融债、存单、高流动性短期信用债为主,以货币基金思路管理;

• 以中短期信用债配置为主,平衡收益与流动性,波动性较为适中;

• 更注重追求“收益性”,通过组合维持“长久期”增加回撤容忍性、大规模信用资质下沉获得超额票息收益、牺牲组合流动性等多类策略来博取高收益。

国联安中短债基的投资看点?

国联安中短债债券

(A类:014636,C类:014637)

秉持追求稳健的投资理念,尤为注重回撤控制和流动性要求。据国联安中短债债券基金经理张昊介绍,该基金在严控信用风险的前提下,采取以信用债票息策略为主的投资策略,积极、适时地运用久期策略以获取收益弹性;目前的久期配置中枢围绕1.5年开展,久期灵活的特质明显,望能更好地平衡收益与风险。在未来,也将通过市场趋势研判灵活调整组合久期,以满足相对较高预期回报或较低回撤需求。

中长期业绩表现稳定可观

自2023年以来截至2024年二季度末,国联安中短债债券A在过去六个季度均实现正收益。国联安中短债债券A近一年净值增长率为3.73%,同期业绩比较基准为3.53%,在同类基金中排名占前1/3(49/161)。(数据来源:万得资讯,银河证券,基金定期报告,截至2024.7.31,同类基金为中短期纯债债券型基金(A类),业绩比较基准为:中债综合财富(1—3年)指数收益率*85%+一年期定期存款利率(税后)*15%,基金业绩已经托管行复核)

连续六个季度录得正收益

季度业绩回顾:国联安中短债债券A类/C类在2023年至2024年二季度连续六季度业绩回报分别为1.47%/1.43%、1.02%/0.97%、0.94%/0.87%、0.99%/0.93%、0.96%/0.89%、0.89%/0.85%;同期业绩比较基准为:0.83%、1.08%、0.52%、0.83%、0.99%、1.05%,业绩比较基准:中债综合财富(1—3年)指数收益率*85%+一年期定期存款利率(税后)*15%。以上业绩经托管行复核,数据来源:银河证券、万得资讯、基金定期报告,截至2024年6月30日。

历年业绩回顾:国联安中短债债券成立于2022.5.11,自基金成立以来历任基金经理为万莉(2022.5.11-2023.10.11),张昊(2022.5.11-至今);该基金A类/C类在2022—2023年,2024年截至7.31的业绩回报分别为:0.16%/0.03%,4.49%/4.26%,2.13%/2.00%;同期业绩比较基准为:1.31%,3.29%,2.44%。业绩比较基准为:中债综合财富(1—3年)指数收益率*85%+一年期定期存款利率(税后)*15%,截至2024.7.31,数据已经托管行复核。

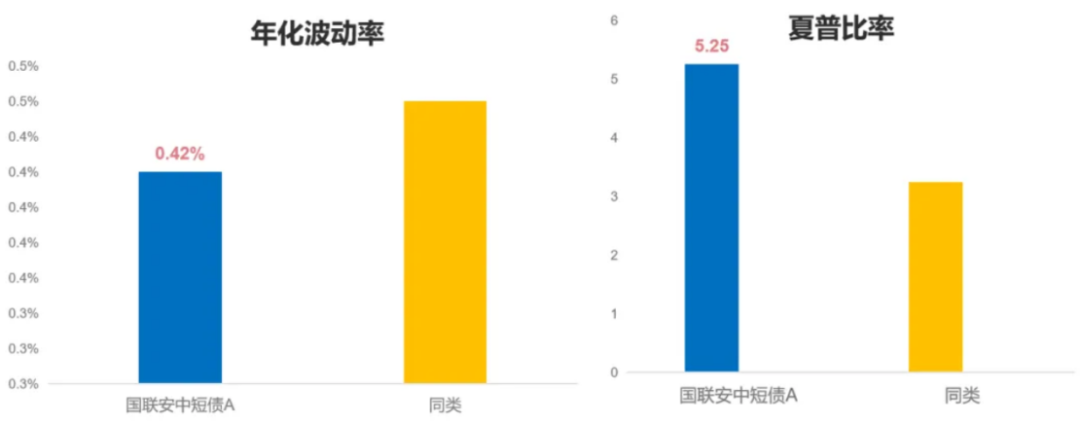

重视回撤管理,呵护纯债基金低波特质

在最近1年里,国联安中短债A年化波动率为0.42%,小于同类平均;近1年夏普比率5.25(同类基金3.25),意味着该基金每承担1单位风险,或能带来5.25个单位超额收益,投资性价比优秀。

数据来源:万得资讯,截至2024.7.31

数据来源:万得资讯,截至2024.7.31灵活申赎,打造“进阶版“的现金管理方案

国联安中短债债券(A类:014636,C类:014637)每日开放申赎,维持较高的流动性,而且所投债券资产品种的流动性也相对较高。

总体而言,国联安中短债债券基金“稳重而不失灵活”,力争取得“流动性、安全性、收益性”的最大公约数,不断优化持有人的产品旅程体验。

对于债券市场的后市研判

张昊

国联安中短债基金经理

• 经济弱复苏,需求待改善,货币环境或将持续宽松

9月14日,国家统计局公布2024年8月中国经济增长数据。总体来看,8月经济主要数据指标大多走弱。同时,从最新金融数据来看,受政府债券加速发行和票据冲量带动,8月社融和信贷数据在总量上好于预期,但结构欠佳,国内需求仍待改善。央行有关部门负责人在解读8月数据时表示将“坚持支持性的货币政策立场”,并“着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本”,指向央行货币政策重心转向稳增长,货币政策仍存宽松空间。

•债市向好趋势不变,谨慎看待长端券种

市场在缺少利空因素下,债市做多情绪重燃,利率债表现强势,长端利率下行明显,再创年内新低,其中,10Y 国债利率下破2.10%至2.04%,30Y国债利率下破2.20%至2.18%。

机构投资者在季末因素影响下,仍对季节性负债端扰动和跨季资金面的压力有所担忧,整体对长久期和低等级信用债相对谨慎。

我们预计利率债与信用债分化或在十一假期前或将有所持续。但随着利率债下行至历史低位且长端利率债下至关键点位关口附近,利率债也会面临一定下行阻力,追多性价比下降。

产品风险等级:国联安中短债债券基金风险等级为R2(较低),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:

基金投资有风险,选择须谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对读者的实质性建议。本基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩的保证。我国基金运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读基金的招募说明书、基金合同、基金产品资料概要等法律文件。本产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒投资者基金投资“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

(转自:神基太保)