市场表现:上周(2024.9.2-2024.9.6)利率债收益率整体下行。分各品种看,中等久期利率债收益率下行幅度更大。3年期国债收益率下行6bp至1.55%,10年期国开债收益率下行1bp至2.14%。存单方面,一年期AAA存单收益率上行1bp至1.97%。信用债收益率多数下行,3年期AA+城投债下行6bp。

利率债展望:短期来看,9月份处于季末月份,资金价格仍然偏贵,套息空间压缩导致债市短期偏震荡格局。中期来看,债市所处的环境依然向好。首先,基本面压力仍没有缓解,PMI连续走弱,反映经济修复的不确定性增加。微观主体信心走弱,居民收入、消费和通胀呈现螺旋式下行走势。第二,政策方面,央行在国新办发布会提及降准仍有空间,同时9月份美联储降息预期和经济动能仍需提振的环境下,国内存贷款利率下行的空间或继续打开。第三,近期机构行为上,配置盘和交易盘买入力度均有所加大,反映机构依然选择压缩长久期资产期限利差,对债市仍会有较大支撑。

信用债展望:上周债市企稳后,信用利差呈现阶段性修复。但跨月后资金价格有所上行,限制信用利差进一步修复,短期或将呈现震荡格局。本轮调整过后,信用利差仍然处于年内高位,中短端信用债品种的相对价值回升,仍然具备配置价值。中端信用债在市场交易活跃度仍然偏弱的情况下,流动性溢价仍有走扩可能性,需密切关注市场交易情绪变化。中期来看,在居民存款转向理财和各地方政府化债基调不变的背景下,资产欠配格局尚未扭转。如有阶段性货币政策落地,信用债或有补涨空间。

02

上周市场回顾

央行操作:上周(2024.9.2-2024.9.6)央行公开市场进行逆回购2102.0亿元,叠加逆回购到期14018.0亿元,上周央行净回笼11916.0亿元。

资金价格:资金价格有所上行。R007从8月30日的1.84%上行至9月6日的1.87%。

债市表现:债市收益率整体下行。利率债方面,3年期国债收益率下行6bp至1.55%。信用债收益率多数下行,3-5年信用债表现较好。

债券全价表现:2024.9.2-2024.9.6期间利率债表现(0.11%)略好于信用债(0.10%)。

03

近期重大要闻

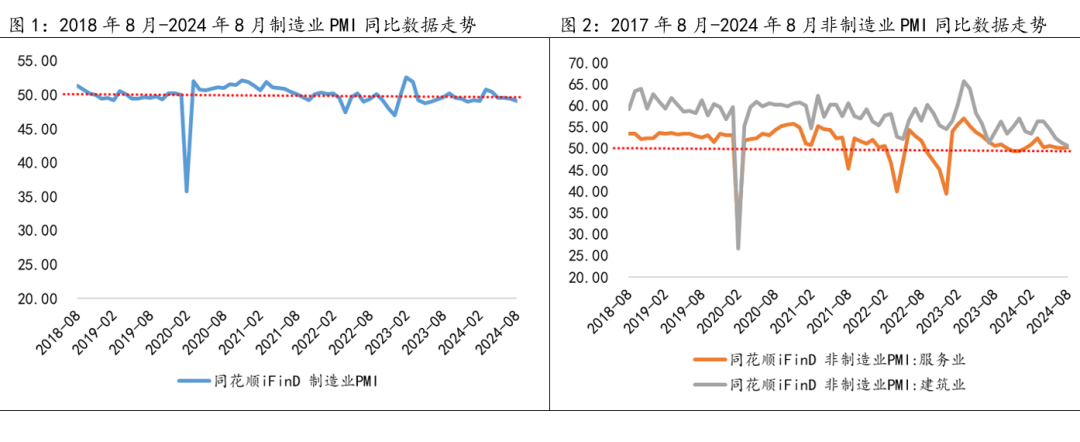

1、8月制造业PMI延续小幅回落走势

8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。(数据来源:国家统计局)

PMI连续四个月下滑,结构上供需两端较上月继续走弱,充分反映了高温天气对生产端的影响和需求下滑造成的拖累。分企业类型看,中小企业景气度连续四个月都处在收缩区间,反映实体经营压力和社会就业压力将继续加大。此外,当月建筑业景气度持续下降,反映8月份虽然专项债发行加快,但并未形成较多的实物工作量。

2、美国非农数据低于预期,但结构仍有韧性

美国8月季调后非农就业人口增14.2万人,预期增16万人。7月新增非农从11.4万人下修至8.9万人。8月失业率(U3)从4.25%回落至4.22%。数据公布后,弱于预期的新增非农、回落的失业率与超预期反弹的时薪让市场走势一度陷入混乱,市场对随后美联储理事沃勒和纽约联储主席威廉姆斯的讲话同样解读不一,但最终定格“降息空间压缩”的交易主线。(数据来源:Wind)

虽然美国非农数据低于预期,但服务类和建筑类就业数据仍相对较好,仍反映基本面存在一定韧性。因此即使9月份降息“板上钉钉”,然而降息幅度从市场此前一致预期的50bp下修至25bp,人民币汇率升值修复上仍将存在波折。

(本文数据均来自Wind或同花顺)

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。