在周期底部,业绩下滑、发行冰点、口碑下跌这些要素有可能是叠加出现的,是互为因果的。

距离2023年落下帷幕仅剩一个月余,今年作为公募基金发展的第25年,行业面对的是业绩下滑、发行冰点、口碑下跌的艰难时刻。这距离公募基金的最近一段“黄金时代”不过两三年而已。

对于部分基金投资者而言,这段时间也同样煎熬。据第一财经统计,若基民在2020年至2022年的三年间买入一只新发行的主动权益类“爆款”产品并持有至今,有近一半的概率买到一只亏超30%的产品;若买入上一年业绩排名前50位的主动权益类产品并持有至今,则有六成概率亏超30%。

业绩的下滑、增速的明显放缓、以及口碑的反转,也给高歌猛进的公募行业敲响了警钟。在业内人士看来,在周期底部,很难讲业绩下滑、发行冰点、口碑下跌这些要素之间的因果关系,实际上有可能是叠加出现的,是互为因果的。

口碑急转直下

回顾2020年前后,随着资本市场的爆发,公募基金迎来迅速发展。Wind数据显示,截至2020年底,公募基金的资产净值为20.25万亿元,较上年底增加5.42万亿元。在这一年,公募基金市场获得了36%以上的年增长率。

2021年,这一势头仍在继续,行业全年资产净值增加5.47万亿元至25.72万亿元,较上年底增长27%。2019年底,公募全行业的资产净值为14.82万亿元。换言之,仅两年时间,公募行业扩张了三分之二,增加了近11万亿元的规模,产品数量也从6090只扩至9163只。

不过,2022年情况急转直下,全行业仅获得3237.62亿元的增值。截至2023年11月22日,公募基金的资产净值合计为27.63万亿元。还有一个月余就达到同样的两年时间,但全行业目前增加的资产净值不到2万亿元。

与此同时,伴随而来的是公募基金口碑发生的巨大变化。作为基金业个人投资者中的一员,2020年进入基金市场的王晓(匿名)告诉记者,当时对金融市场并不了解,只是感觉身边几乎所有人都在买基金、讨论基金,逐渐也加入人群。

如今,王晓的心态已经发生了变化。“三年前买的基金产品至今还在亏损,每次打开(净值页面)都 ‘冒着绿光’的,感觉已经亏麻了。”据她讲述,现在对基金经理已经产生了不信任的情绪,只待产品回本后就会赎回。

“其实我们并没有想着(靠买基金)赚大钱,但也没预料到会面临大幅亏损。”回忆起在基金高位时点进场的想法,王晓这样说。

“我亏了三十万,已经被套了三年了。”另一位基民告诉记者,三年前买基金一方面是跟风,另一方面是当存钱了,如今一看,买入的十只基金产品都是亏损的。“当时业绩确实不错,加上营销助力,就跟风买入了,现在卖掉也不甘心,亏着也难受,以后再也不买了。”他说。

事实上,除了投资者焦虑难安,基金经理也感受到了业绩和口碑下滑的双重压力。此前在一则关于基金经理如何应对基金下跌的问题中,有基金经理就表示:“当我的产品持续下跌的时候,我都在努力地做点家务,这样我老婆可能就能骂我少一点,毕竟她买了不少我的产品。”

“怨气”源于业绩亏损

基金行业口碑发生巨大变化的主要集中在与股市关联度较高的权益领域。“有种钱被大风刮走的感觉”“已经亏了四成了要不要减仓”“已经腰斩赎回了”……记者查阅基金相关讨论区发现,这样的“讨伐声”随处可见。

从他们晒出的持有页面来看,跌幅超过20%的基民并不在少数,持有的大多是权益类产品。此前的高收益是他们“借基入市”的原因之一。

据第一财经统计,在2020年时,已有数据的主动权益类基金产品中(包括普通股票型、偏股混合型、灵活配置型、平衡混合型基金,不同份额分开计算,下同)中有99.58%的产品实现正收益,其中有1540只产品的年度收益率超过50%,年内回报实现翻倍有上百只。

随着资本市场遭遇震荡调整,曾经的核心资产和热门赛道股纷纷偃旗息鼓,主动权益类基金产品也出现大量回撤,恰好买在阶段性高位的投资者还未意识到便已被“套牢”。

据第一财经统计,在2021年,年度回报超过50%的主动权益类基金产品数量缩至93只;2022年这一数字则为0,表现最好的产品仅获得48.55%的年度回报;2023年初至11月22日时,也同样没有一只产品的年内回报率超过50%,最高者为49.39%。

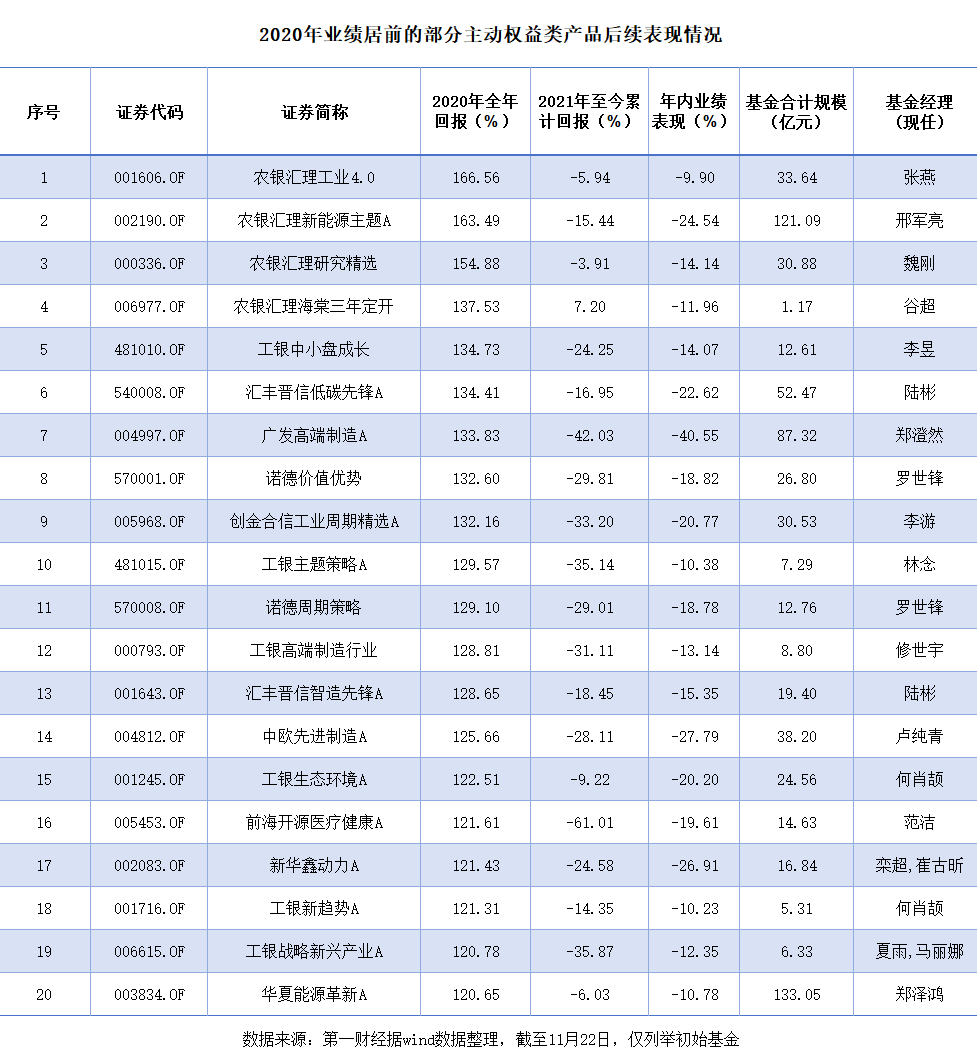

以2020年年度业绩排名前50的产品为例,Wind数据显示,截至2023年11月22日,仅有农银汇理海棠三年定开一只产品自2021年以来累计回报收正,为7.2%;跌幅超过30%者占据了六成。

整体来看,情况也并不乐观。在已有数据的3941只主动权益类基金中,有3193只产品自2021年以来的区间净值回报仍为负,占比超八成。其中,区间亏损幅度超过20%的基金产品超过2083只,比例为52.85%;亏超40%的产品则有489只。其中,诺德优选30亏损最为严重,2021年以来累计下跌70.16%,若从2020年初开始计算,该产品同样累计亏超60%。

从新发的“爆款”角度而言,基民的“怨气”似乎也能找到缘由。根据Wind数据统计,若将发行总规模超过30亿元的主动权益类基金视为“爆款”,从2020年至2022年间成立的“爆款”产品共有305只(不同份额合并计算),截至2023年11月22日,其中只有27只基金产品成立至今录得正收益,占比不足一成;成立以来亏损在30%以上的产品则有145只。

换言之,若基民在2020年至2022年的三年间随意买入一只“爆款”的主动权益类基金并持有至今,有超过九成的概率选到一只“亏损”的产品,有将近一半的概率可能亏损超过三成。若在2021年初,买入上一年业绩排名前50位的主动权益类产品并持有至今,则有98%的概率收获亏损,六成概率亏超30%。这也意味着,绝大多数投资者在这轮投资中的体验感并不好。

为何遭遇业绩反转

多位投资者与记者交流时都表达了相同的困惑:当时这些产品业绩挺好的,怎么我买了就不赚钱了?在业内人士看来,这种业绩反转的状况之所以出现,本质原因是买的是未来,但能够看到的是过去。有第三方基金评级机构认为,在过去和未来之间,尽管有可以继承的相似地方,但也受到很多其他变量影响,而这些外部变量有时具备更强的作用力。

比如“风格切换”。2012年、2014年市场表现为大盘风格,2013年和2015年又切换为中小盘成长风格,2016年至2018年市场偏大盘价值,2019年至2021年又切换至成长风格,2022年则价值风格更抗跌,A股市场的投资风格轮动特征明显。

与此同时,行业变化和轮动特征也更加明显。以今年为例,年初至今市场行业板块轮动频繁,不少概念此起彼伏。Wind数据显示,以申万一级行业分类,截至11月22日,今年以来涨幅最高的三大行业分别是通信(28.41%)、传媒(28.34%)和计算机板块(15.51%)。

据第一财经统计,今年1月涨幅最高(单月涨幅14.67%)的有色金属行业,年内累计下跌9.68%;而在7月涨幅居前(单月涨幅14.16%)的房地产行业,年内累计跌超18%。此外,即使是通信、传媒板块,也曾数月跌幅居前。

还有基金产品的业绩颇为“戏剧化”,以今年主动权益类“半程赛”冠军为例。截至二季度末,重仓人工智能相关概念的诺德新生活A曾以75.07%的收益率成为上半年“最亮的星”。而随着AI概念股逐渐回调,该基金回撤超过40%,又成为下半年跌幅最高的主动权益类产品。截至11月22日,该基金的年内回报缩至2.14%,此前收益几近回吐。

华南某基金公司人士对记者表示,从基金自身来说,牛市助推市场与公募基金之间产生了共振,基金发行规模大,吸引的增量资金多;而这些增量资金因为相似的机构审美,势必出现了“抱团”,而“抱团”本身又推高了基金净值,吸引更多投资者的参与,在这样一个良性循环中,大家的体验都很好,直到周期的拐点出现。

“在周期底部,很难讲业绩下滑、发行冰点、口碑下跌这些要素之间的因果关系,实际上有可能是叠加出现的,是互为因果的。”他进一步分析称,公募此前借助互联网的力量迅速出圈,吸引了很多投资经验并不丰富的年轻基民参与,如今受到“高位发行”“追求爆款”的现象反噬。

“普通投资者普遍缺乏专业的知识和能力,倾向于简单通过历史业绩来选基金,对产品本身的运作特点、投向、收益风险特征可能并不清晰。”在前述基金人士看来,2020年、2021年买入大多踩在市场相对高点,不少基金经理的管理规模与投资能力并不匹配,加上极致化市场行情的冲击,业绩回调难以避免。

此外,作为产品掌舵者的基金经理也无法随意“调整”方向。“市场每个阶段都有不同的风口,市场风向改变时,我们也不能随意放弃自己的理念和专长,一味去迎合市场上的板块轮动跟风改变。”一位主动权益类基金经理也告诉记者,基金经理在管理基金的过程中会逐渐形成自己的“能力圈”,不可能适应所有的市场风格,况且板块轮动何时出现反转也无法预知。

“重规模”风气难以为继

事实上,作为基金产品的提供商,基金公司产品发行的时点和节奏也同样影响投资者体验。“主要是商业模式的问题。”一位不愿具名的公募人士对记者表示,旱涝保收的管理费是基金公司的主要收入来源之一,这也造成了行业重规模的风气。

该人士进一步表示,一般在市场持续走强时,基金公司和渠道会热衷于推荐权益类产品,尤其是在追求规模的大量营销下,一些并不适合较高风险的投资者在市场高位买入了权益类产品,导致如今被深套的局面,行业、公司、渠道、包括基金经理个人都需要反思。

如今,行业高歌猛进的增长模式显然已遇瓶颈。Wind数据显示,公募基金上半年合计收取管理费为713.05亿元,比去年同期减少12.32亿元,这也是基金行业管理费在近五年中报维度的首次下滑。

记者注意到,业内也有部分具有主动控制规模的基金公司和基金经理进行限购或暂停申购。如东兴兴瑞一年定开A基金经理司马义买买提近期谈及基金限额时就指出,基金规模的有序增长,有助于基金经理对于投资策略的有序展开,基金的净值也能循序渐进。通过短时间的爆发式增长规模来锁定和赚取长期管理费有可能对基金投资收益带来负面影响。

前述公募人士表示,基金赚钱基民不赚钱,已是老调重弹的问题。公募应该思考的是,如何体现机构投资者的专业价值,一些高波动性的产品是不是符合大多数老百姓的投资需求,如何运用金融科技的手段规范基金经理的投资行为等问题。

与此同时,监管层也在提倡基金行业真正站在持有人角度转变营销模式。今年7月,公募基金费率改革启动,主动权益类基金管理费率降至1.2%、托管费率降至0.2%,目前存量产品降费接近尾声,部分基金公司还主动下调了货币型、债券型、指数型基金等低费率产品的管理费率或托管费率。此外,与基金规模、基金业绩、投资者持有时间挂钩的浮动费率产品也陆续落地。