证券研究报告/投资策略:市场情绪转向乐观,本周指数大多继续上涨

主要内容

市场概览

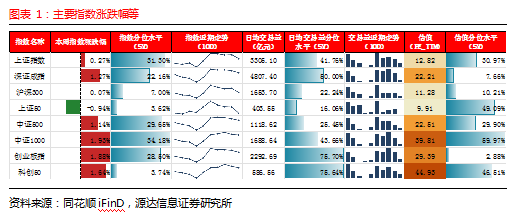

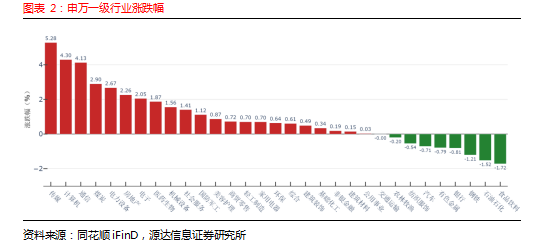

本周国内股票市场主要指数大多继续上涨,其中中证1000涨幅最大为1.93%。申万一级行业中,传媒行业涨幅最大为5.28%,传媒下申万二级行业中,出版上涨10.17%,游戏II上涨7.11%。受益于AIGC应用于出版行业内容生产,出版行业本周上涨幅度较大。受真人互动游戏持续走热影响,及行业三季度业绩较好等因素影响,本周游戏行业继续大幅度上涨。

本周指数较多上涨同时,周一、周三两市分别成交10658.67、10397.86亿元,突破万亿水平,市场日均交易量9788.74亿,整体交易活跃程度较前期继续回升。此外,本周融资融券余额出现一定幅度提升,周四最新数据为1.65万亿,两融数据较前期改善趋势明显,市场交易及两融数据表明市场情绪转向乐观。

上市公司调研、增持、回购动态

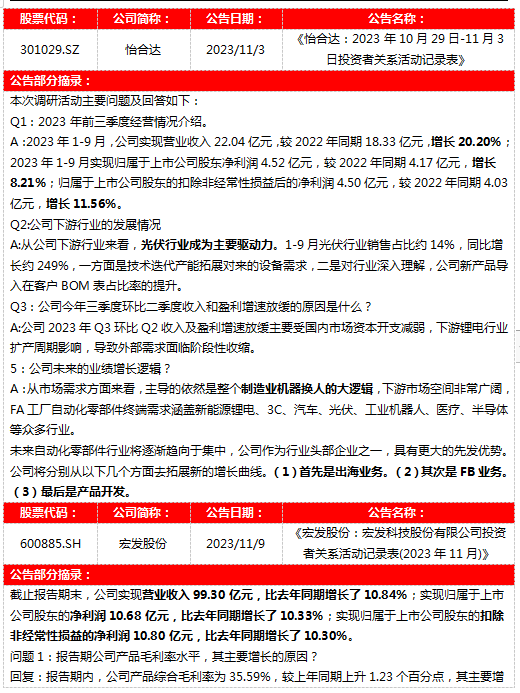

机构调研:近一月,迈瑞医疗、开立医疗、天孚通信等参与调研机构较多。近一周,怡合达、宏发股份、安克创新等参与调研机构数较多。

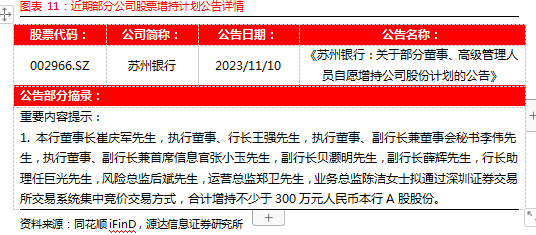

增持:近期,苏州银行多名高管拟增持值得关注。

回购:近期,上市公司回购增多,其中中顺洁柔公司公告显示回购目的全部用于注销并减少注册资本,拟回购注销占比为0.24%-0.48%。

投资建议

建议关注:三季报业绩表现较好并有望持续走强的行业板块如:社会服务、汽车;人工智能及算力驱动景气度持续走强的TMT行业的投资机会;当前估值较低并有望修复的行业板块如医药生物等的投资机会。

风险提示

市场短期波动风险。

一、市场基本概况

1. 主要指数

本周国内股票市场较多指数继续全线上涨,其中中证1000涨幅最大为1.93%,上证50下跌0.94%。科创50在近期上涨之后来到成立至今3.74%分位水平,较前期改善,但仍处于历史相对较低位置。大多指数在周一放量上涨,然后交易量出现回落,指数日均交易量大多高于20%分位水平,科创50和创业板指日均交易量相对较大,交易较活跃。创业板指估值水平在近期上涨后来到近5年2.88%分位水平。

2. 行业

2.1. 申万一级行业

申万一级行业中,传媒涨幅最大为5.28%,食品饮料板块跌幅最大为1.72%。受益于AIGC应用于出版行业内容生产、真人互动游戏持续走热及三季报业绩等因素影响,本周传媒行业继续大幅度上涨。

2.2. 申万二级行业

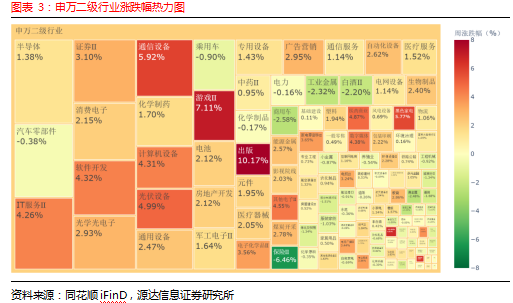

申万二级行业涨跌幅热力图如上图所示,图中行业所在方块大小代表交易额占比大小,颜色反映涨跌幅。申万二级行业中,半导体、汽车零部件、IT服务II、证券II、消费电子等板块交易活跃,交易较活跃板块中IT服务II上涨4.32%,出版上涨10.17%,游戏II上涨7.11%。受益于三季度出色业绩表现,软件开发本周出现较大幅度上涨。受益于AIGC应用于出版行业内容生产,出版行业本周上涨幅度较大。受真人互动游戏持续走热影响,及行业最新业绩较好等因素影响,本周游戏行业继续大幅度上涨。

3. 市场交易与两融

近一年沪深300指数、两市交易额及两融余额走势如上图所示。本周指数周一上涨后出现一定回落,交易量后几天持续回落,周一、周三两市分别成交10658.67、10397.86亿元,突破万亿水平,市场日均交易量9788.74亿,整体交易活跃程度较前期继续回升。同时,本周融资融券余额出现一定幅度提升,周四最新数据为1.65万亿,两融数据较前期改善明显,市场情绪转乐观。

4. 北向资金

近6个月沪深300指数、两市交易额及北向资金走势如上图所示,本周北向资金周一净流入后持续净流出,周五净流出48.64亿,本周净流出79.52亿。

5. 资讯要闻

1. 11月7日上午,海关总署公布我国今年10月份进出口数据。中国10月出口(以美元计价)同比下降6.4%,预期降3.07%,前值降6.2%;进口上升3%,预期降4.33%,前值降6.3%。总体来看,10月出口超预期回落,海外需求仍低迷,但进口超预期增长,国内需求恢复情况超预期。分地区来看,1-10月对美国出口(美元计,下同)累计同比下降15.4%,对欧盟下降10.6%,对俄罗斯增长52.2%,对非洲增长8%。分产品来看,1-10月自动数据处理设备及其零部件出口累计同比下降22.5%,集成电路同比下降14.1%,汽车(包括底盘)同比增长77.9%。进入第四季度,海外国家传统购物旺季即将来临,商家补库存备货将有望拉动出口增长。

2. 11月9日上午,国家统计局公布2023年10月CPI与PPI数据。其中,CPI同比下降0.2%(前值0%,预期-0.05%),环比下降0.1%(前值0.2%),10月CPI受食品烟酒及交通通信项拖累,略低于预期。PPI同比-2.6%(前值-2.5%,预期-2.61%),环比与上月持平(前值0.4%),10月PPI生产资料项下原材料同比下降-6.2%为主要拖累项。近期CPI持续回落,同时10月回落速度加快。10月PPI数据出现阶段性回落,结束前期持续改善趋势。10月CPI回落,除叠加季节性因素(节后消费需求回落)导致回落速度加快外,同时也表明当前物价水平仍处于底部阶段。10月PPI受原材料价格等因素出现季节性回落。当前市场CPI、PPI出现季节性回落,后续随稳增长政策持续发力,消费需求回暖及季节性因素,CPI有望回升,PPI跌幅有望收窄。

二. 机构与上市公司活动

1. 机构研究

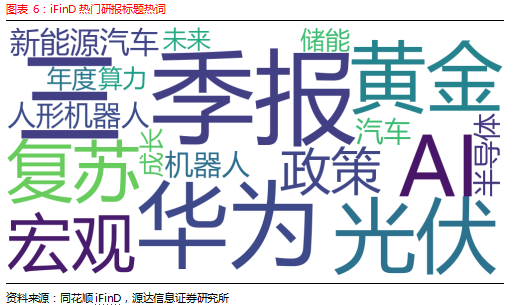

近一月iFinD热门研究报告标题热词表明,近期机构发布证券研究报告中,研究内容主要集中在华为、AI、光伏、黄金等方面。近期,受华为发布新机、举办全联接大会及举办秋季新品发布会、以及搭载华为智能驾驶系统新车发布并热销等消息影响,较多研究关注华为等相关内容。同时,受手机厂商陆续发布新品、部分产品销售火热、订单回暖等因素影响,消费电子亦逐渐受到较多关注。此外,进入上市公司三季报发布期,相应的有较多研究关注上市公司三季报。

2. 机构调研

近一月机构调研部分热门股票如上表所示,迈瑞医疗、开立医疗、天孚通信等参与调研机构较多。相较上周名单,新进入近一月参与调研机构数前20榜单的公司有:海泰新光、安井食品、怡合达等。

近一周机构调研部分热门股票如上表所示,怡合达、宏发股份、安克创新等参与调研机构数较多。

近期机构调研部分热门公司调研纪要部分摘录如下:

3. 上市公司重要股东增持

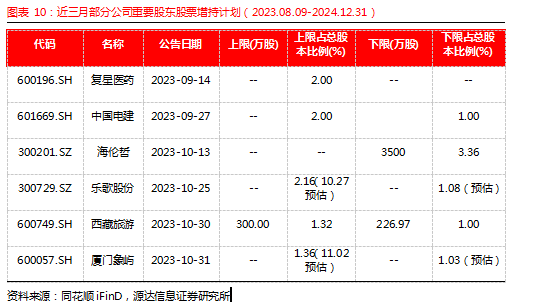

近三月部分公司重要股东二级市场股票增持计划如上表所示,复星医药、中国电建、海伦哲(维权)、乐歌股份、西藏旅游、厦门象屿二级市场计划增持股票数占公司总股本比例相对较大,另有苏州银行等的增持值得关注。

4. 上市公司回购

上周部分公司股票回购计划如上表所示。其中大多公司股票回购用于股权激励或员工持股计划,西部证券、东南网架、中顺洁柔等公司公告显示拟回购目的全部或部分注销。

附录

1. 股债性价比

近2年沪深300指数和股债性价比(1/全A市盈率-10年期国债收益率)走势如上图所示,在近期指数上涨之后,当前当前股债性价比回落到近3年90%分位水平,股票资产仍具有较高性价比。

2. 行业估值

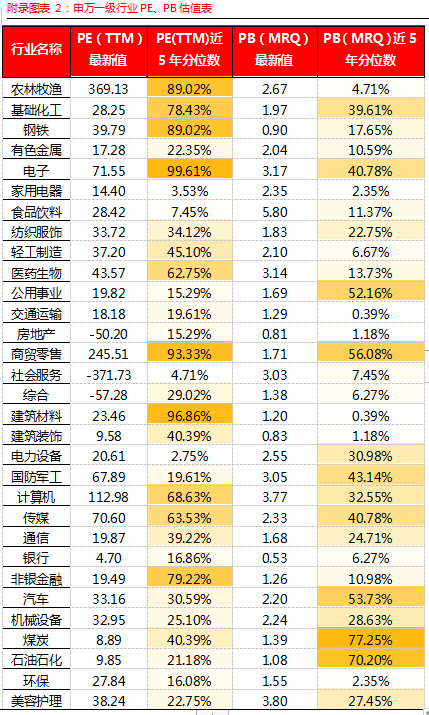

附录图表 2:申万一级行业PE、PB估值表

资料来源:同花顺iFinD,源达信息证券研究所

资料来源:同花顺iFinD,源达信息证券研究所申万一级行业PE、PB估值如上表所示(最新值表示截止到上周五)。31个申万一级行业中,电力设备、家用电器、社会服务PE值处于近5年历史低位,电子、建筑材料、商贸零售PE值处于相对较高位置。房地产、交通运输、建筑材料行业PB值水平处于近5年相对较低位置,石油石化、煤炭、商贸零售PB值处于相对较高位置。

分析师:刘丽影

执业登记编号:A0190519050001

liuliying@yd.com.cn