转自:新京报贝壳财经

记者:潘亦纯

“我们直接把运费险关了,订单量降了40%,但没办法,利润确实微薄,经不住这么被‘薅羊毛’。”电商商家杨悦(化名)对贝壳财经记者说道。

近期,薅运费险羊毛火了,运费险这一本应为缓解网购过程中因退换货而产生的运费纠纷、提升消费者体验的保险产品,如今却成为了“羊毛党”薅羊毛的工具。有网店商家直言,运费险没关之前,25%的件是薅运费险羊毛的,后台天天退货响不停,严重影响店铺数据,退货率高会限流,影响销量。

贝壳财经记者在闲鱼搜索“运费险”等关键词,大量“撸运费险,简单上手,前期日入200+,后期稳定了可达1000+以上”等信息无序泛滥。

薅运费险羊毛信息仍大量充斥在网络上 图片来源/页面截图。

薅运费险羊毛信息仍大量充斥在网络上 图片来源/页面截图。商家最为直接地受到了冲击,因为被一大波“假客户”薅运费险羊毛,其运费险保费直线上升,压榨本就微薄的利润空间,保险公司作为直接赔付方也相对弱势。至于电商平台,并未能杜绝持续出现的薅运费险羊毛问题。

近年来,官方也在加大对薅运费险羊毛的打击力度,今年年初,湖南郴州警方便侦破一起恶意申请理赔运费险案件,犯罪嫌疑人通过编造虚假退货信息理赔运费险3万多次,非法获利达20余万元。

但如何从根源上杜绝这类行为仍需多方共同探讨。

“羊毛党”为何盯上了运费险 有何漏洞?

“运费险也能薅羊毛?”这是不少人看到新闻时的第一反应。

这其中有哪些套路?贝壳财经记者采访了解到,首先,“羊毛党”会专门选择有运费险、且7天无理由退货的商品下单;其次,“羊毛党”签收后往往会选择自行寄件的方式退货,因为上门取件无法直接打款理赔,而是抵消运费,同时,自行寄件价格可以非常便宜,因为产品轻便,运费普遍为三四元一件;第三步,保险公司赔付运费险,向买家理赔6元到十余元不等的金额。

这时,“羊毛党”不仅拿到了退回的货款,还收到了保险公司的理赔。即便以较低的理赔8元为例,与自行寄件运费金额仍有4、5元的差价,一天薅10单,也有40、50元的收益,可谓真“无本万利”。

薅运费险羊毛一个关键点在于,自行寄件必须要便宜,才能赚到与运费险赔付金额的差价。

贝壳财经记者从电商从业者王浩(化名)处了解到,“羊毛党”可以和快递谈合作,一天发50单以上,件均价格可以低到2~3元/件,记者在一个运费险技术探讨群里看到,也有群成员提到,代发可做到最低3元/单。

贝壳财经记者自行在闲鱼上随机询问的快递费并没有那么便宜,但也普遍低于市场价。

比如,广州向北京寄1KG的商品,首单特惠运费只需4.79元,后续则为5.78元/单,可寄申通快递,对比来看,记者在菜鸟裹裹微信公众号上下单,同样的商品首重运费就要12元,显然前者更便宜,闲鱼卖家对记者说:“在这里下单,与平时寄快递一样,没有风险,只是下单的渠道不同。”

闲鱼上有低运费服务 图片来源/页面截图。

闲鱼上有低运费服务 图片来源/页面截图。薅运费险羊毛的另一个关键点则是:运费险的赔付金额。

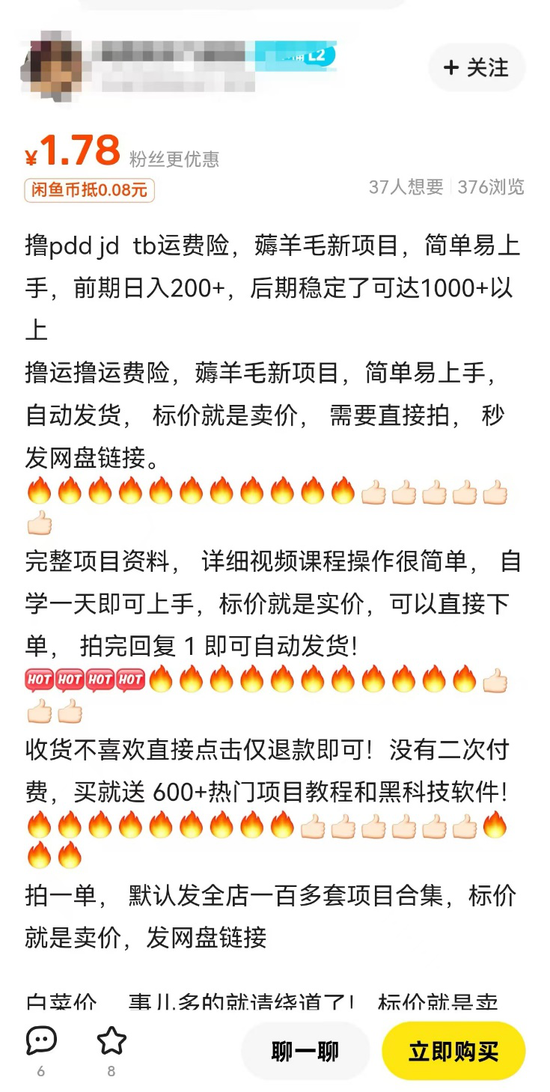

贝壳财经记者从商家处获得的材料显示,运费险赔付金额最低为6元,最高可达17.5元,更普遍的是10元上下,主要视距离而定。

记者从商家处拿到了理赔材料。

记者从商家处拿到了理赔材料。比如,北京寄到北京,运费险可以赔付6元,但如果从安徽寄到西藏,运费险则可赔付17.5元,安徽到黑龙江、内蒙古的赔付金额也比较高,可以赔付14.5元。

即便是最小的赔付金额6元,仍与寄快递5.78元/单有差价,“羊毛党”薅羊毛的空间仍有几毛钱,更何况,“羊毛党”通常会选择与发货地较远的省市作为收货目的地,即便不身处当地,也可以选择目的地的代收点为自己代收代发,这样的代收点在网络平台上并不难找。

代收机构并不难找 图片来源/页面截图。

代收机构并不难找 图片来源/页面截图。“干久了电商,一眼就能识别出薅运费险羊毛的单子。” 王浩对贝壳财经记者坦言。

首先,这类单子一般收到货都不拆包裹,直接贴一个新快递单号覆盖原来单子退回;其次,收货地址一般设置在比较远的地方,比如,店铺在广东,收货地址普遍设在东北、内蒙古等地,这样运费险可以多赔付一些,差价更高;第三,这类单子退货一般都选自行寄回,便于后续直接获得理赔;第四,下单的号大多是新号,且信誉低,发出好评多为0,商家申诉用处也不大,毕竟一个号就退过一两次,平台会判定为正常退货。

电商商家杨悦则对贝壳财经记者表示:“去年就有这种情况,但薅得不多,我们也就睁一只眼闭一只眼,今年出现了大量薅运费险羊毛的情况。我们发现,订单上填的手机号是假号、空号,或打过去非下单本人,同时,下单的是新账号,而且,本来可以让驿站上门取件,但他们非要选择自己发快递,退回来后发现包裹都没有拆过。”

选择自行寄回,可以直接获得运费险赔付 图片来源/页面截图。

选择自行寄回,可以直接获得运费险赔付 图片来源/页面截图。当然,同一个账号如果多次发起退款申请,很可能会被识别拒绝理赔,但“羊毛党”总有办法弄到更多的账号,规避风控。

险企赔钱商家叫苦:赔付金额由保险公司承担 商家倍感成本增加

“羊毛党”薅的是运费险的赔付,这部分金额主要由保险公司承担。

有资深保险从业者告诉贝壳财经记者:“运费险被薅羊毛是保险业长期面临的问题,保险公司目前采取的主要措施,一是通过反欺诈风控模型阻断黑产链条进入;二是在产品设计上,结合实际场景指定物流公司提供上门取件服务,由保险公司直接理赔给物流公司,规避了差价流入‘羊毛党’的手中。”

国泰产险相关负责人则对记者表示:“保险公司需要跟电商平台合作,利用大数据分析,识别异常退货行为,对高风险用户采取限制措施。”

不过,无论如何,保险公司仍能通过提高运费险保费的方式减少损失。

之于商家,他们直接感受到了薅运费险羊毛对提高成本的影响。记者采访中了解到,商家普遍感受到了这类薅羊毛行为给自己造成的切肤之痛。

淘宝商家王浩2012年便入行做起了电商,销售服装饰品。两个月前,其运费险保费仅为0.3元/单,消费者在下单时可以赠送,负担不大,对销量也有好处。“但最近两个月,其店铺被羊毛党盯上了,薅了400多单运费险,保费直接从0.3元/单涨到了2元/单,如果一天发100单,一个月光保费就得多交5100元,还不算快递、人工等费用,直接提升了成本。”

杨悦经营玩具、百货网店已三年,她对记者说:“我们现在日发180~210件,运费险没关之前,25%的件是薅运费险羊毛的,后台天天退货响不停,严重影响店铺数据,退货率高会限流,影响销量,而且运费险也从1.2元/单涨到2.3元/单,也就是说,如果一天出200单,光付运费险每天就得花400多元,还没算其他成本。”

电商王燕(化名)则给贝壳财经记者展示保单称,同一家店铺,运费险保障期限为今年4月4日~7月3日的,保费为0.18元/单,到保障期限为今年6月16日~9月14日时,保费则已涨至0.6元/单,相当于短短两个月,运费险保费涨了超2倍。

同一家店,不同时间段,运费险保费也不一样 图片来源/商家供图。

同一家店,不同时间段,运费险保费也不一样 图片来源/商家供图。贝壳财经记者了解到,运费险的定价与店铺退换货情况直接相关。

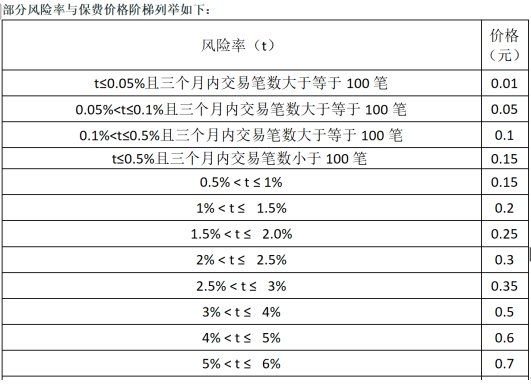

记者拿到的一份淘宝及天猫运费险投保协议显示,保险费的确定为“本协议生效后,保险人将根据您在本协议签订前三个月的交易及退货及换货情况厘定出您的初始风险率并确定每一订单之保险费,具体每一笔订单保险费以保单记载为准。”

运费险投保协议部分截图。

运费险投保协议部分截图。可以发现,风险率越高,保费价格也就越高。在这份投保协议列举的案例中,最高的保费为5元,其对应的风险率为:43% < t ≤ 44%。

记者了解到,不同品类运费险保费差别较大,洗护用品等运费险保费不高,多为几毛钱一单,但女装运费险保费较高,四五元一单是较为常见的价位。

值得一提的是,运费险的保费价格,还要随风险率调整而随时调整。

运费险投保协议明确规定,本协议生效后的每个自然日,保险人会根据退货率等交易数据重新厘定当日的风险率及保险费,具体每一笔订单保险费以保单记载为准。“本协议生效后如果您的某一订单交易的风险率超过保险人所厘定风险临界点,则保险人会暂时拒绝该订单交易的投保权。”

也就是说,一旦被薅运费险的“羊毛党”盯上,店铺运费险保费上涨几乎是必然的,这部分费用,则由商家承担。

商家们也试图通过向平台投诉、申诉等各种方式限制薅运费险的“羊毛党”,但作用非常有限。

无奈之下,王浩和杨悦都选择了暂时关闭运费险服务,后续再视情况恢复,但这样直接影响了店铺销量,“订单量降了40%”杨悦称。

王燕则对记者坦言:“小店可以关运费险,大店很难关,因为有运费险服务,说明消费者在店里消费更有保障,店铺的流量才会高一些,销售数据也好看,所以,即便运费险涨价,我们也还是坚持要上。”

薅运费险羊毛已持续多年 警方、检察院“下手”整治

运费险是过去十余年我国电商行业快速发展的产物,早在2010年,华泰保险就开始与淘宝保险合作,在当时的淘宝商城交易线“嵌入式”运营“退货运费险”。

此后,伴随着电商单量的提升,运费险总保费也在上涨。

根据中国保险行业协会发布的《2022年上半年互联网财产保险发展分析报告》,2022年上半年退货运费险保费收入达82.7亿元,占互联网财产保险的15.6%,较2021年上半年提升5.4个百分点。

众安保险2023年年报也显示,去年其退货运费险的服务收入高达64.68亿元,同比增加了30.4%。

目前,多家财险公司都经营运费险业务,除了上述提到的众安保险、国泰产险外,大型险企如人保财险、太保产险、国寿财险等也经营有运费险业务。

尽管最近薅运费险羊毛事件经过媒体广泛报道才逐渐走进公众视线,但实际上这一“阴影”已存在数年,时至今日,记者在闲鱼等平台搜索“运费险”等关键词,大量“撸运费险,简单上手,前期日入200+,后期稳定了可达1000+以上”等信息仍无序泛滥。

贝壳财经记者注意到,相关部门也在出手打击。今年1月份,湖南郴州警方侦破一起“恶意申请理赔运费险”案件,犯罪嫌疑人通过编造虚假退货信息理赔运费险3万多次,非法获利达20余万元。更早前的2021年,上海长宁区检察院就办理了一起虚构交易并频繁退货骗取巨额运费险的保险诈骗案。长宁区检察院审查认定,被告人胡某以非法占有为目的,故意制造保险事故,骗取保险金,数额较大,其行为已触犯《中华人民共和国刑法》第一百九十八条第一款,应当以保险诈骗罪追究其刑事责任。当时,法院以保险诈骗罪判处胡某有期徒刑三年缓刑三年,并处罚金2万元。这还是在被告人自愿认罪认罚并已退出全部违法所得的情况下的处罚。

如何让运费险不再成为“羊毛党”的工具,并回归为消费者服务的本质?

贝壳财经记者多方咨询了解到,这确实是一个难题。有电商从业者直言:“上了运费险,即便被薅羊毛,起码店铺还能维持不错的订单量,保险公司可以涨保费,平台有客户,大多数消费者本身也不需要承担这部分费用,没有太大体感,最终感到‘受伤’的可能只有商家,与其他相关方相比,商家相对弱势,难以改变局面。”

对外经济贸易大学保险学院教授王国军则对记者表示,市场解决不了的问题,或许可以靠监管解决,多方联手共同整治这种乱象,才能让市场主体有更好的营商环境。