来源:国际金融报

据《国际金融报》记者统计,2024年上半年,中邮人寿、工银安盛人寿、建信人寿、招商信诺人寿、农银人寿、中银三星人寿、中信保诚人寿、交银人寿、光大永明人寿和中荷人寿10家银行系险企共揽收保费2847.74亿元,同比增长16.14%;合计实现净利润50.5亿元,一改去年的亏损状态。

2023年8月,在监管的强引领下,银保渠道率先落地“报行合一”。从执行效果看,相关佣金费率已较之前的平均水平下降约30%。

在业内人士看来,“报行合一”规则之下,股权关系对银保双方合作的影响作用更加突出,银行系险企在佣金受到更强规范的情况下,销售成本有所下降,竞争优势有望进一步加强。

业绩持续分化

在利率下行及“报行合一”政策实施的双重背景下,银行系险企的业绩表现持续分化。

先来看保费收入。今年上半年,10家银行系险企合计实现保险业务收入2847.74亿元,同比增长16.14%。与寿险业整体5.1%的增速相比,表现更优。

其中,中邮人寿保费收入破千亿,达1053.54亿元,同比增长20.31%,规模位居榜首;工银安盛人寿、建信人寿分别揽收保费307.54亿元、275.08亿元,分列第二、三位。

增速方面,农银人寿保费收入同比增长39.93%,至262.57亿元,是增速最高的险企;中荷人寿、招商信诺人寿、中银三星人寿同比增速均在20%以上,对应保费收入分别为93.18亿元、266.82亿元、172.44亿元。

再来看净利润。今年上半年,10家银行系险企合计实现净利润50.5亿元,与去年同期亏损14.83亿元相比,有了明显回暖。

具体而言,中邮人寿仍旧保持领先优势,实现净利润56.9亿元,同比增长297.5%;农银人寿实现净利润11.21亿元,同比增长882.53%,增幅排在首位;工银安盛实现净利润7.88亿元,位列第三,同比增长17.94%。

此外,建信人寿、交银人寿、中荷人寿在净利润方面的增幅均超过100%,分别实现净利润5.99亿元、7.77亿元、0.16亿元。

值得一提的是,去年上半年,中邮人寿还深陷亏损泥沼,净利润为-28.81亿元。而其之所以扭亏为盈,与执行新会计准则息息相关。

记者了解到,今年一季度起,中邮人寿按照新会计准则披露净利润等数据。

“作为首个分步实施新会计准则的非上市险企,公司前瞻性地优化资负匹配和资产结构,使得利润指标、偿付能力明显向好,可持续经营能力得到进一步增强。”中邮人寿表示。

某券商非银金融分析师透露,为了更准确地评估寿险公司的经营状况和潜力,当前业内越来越倾向于关注新业务价值及相应的新业务价值率。新业务价值主要反映了寿险公司新获取的业务在未来能够产生的利润预期,而新业务价值率则进一步衡量了这些新业务的盈利能力和效率。

最后来看投资端。今年上半年,10家银行系险企综合投资收益率平均为4.49%,高于人身险公司4.10%的平均值。

其中,中荷人寿综合投资收益率为6.55%,位列第一,总投资收益率为3.14%;中邮人寿以6.06%的综合投资收益率位居第二,总投资收益率为2.15%;工银安盛人寿、中银三星人寿、光大永明人寿紧随其后,综合投资收益率均位于4%至5%之间。

中信保诚人寿和交银人寿的投资收益率则相对较低。前者总投资收益率为1.64%,综合投资收益率为3.84%;后者总投资收益率为1.51%,综合投资收益率为3.45%。

中信保诚人寿亏损超30亿

在业绩整体向好的态势下,个别出现亏损的险企就格外引人注目。二季度偿付能力报告显示,今年上半年,中信保诚人寿净亏损34.41亿元。

中信保诚人寿原名信诚人寿,成立于2000年10月,由中国中信集团和英国保诚集团联合发起创建,双方均持有50%股权,是我国第一家中英合资保险公司。2017年10月,为充分借助两大股东品牌优势,信诚人寿正式更名为中信保诚人寿。

成立以来,中信保诚人寿一直是合资险企中的“优等生”。2017年至2021年,该公司净利润稳步增长,分别为10.51亿元、11.04亿元、18.2亿元、25.31亿元、28.23亿元。

然而到了2022年,其业绩急转直下,不仅净利润骤降至9.4亿元,风险综合评级也罕见地降至BBB级。2023年更是由盈转亏,净亏损8.27亿元。

今年上半年,中信保诚人寿保费收入与净利润双双下滑。二季度偿付能力报告显示,上半年该公司实现保险业务收入169.32亿元,同比下滑0.61%;实现净利润-34.41亿元,与2023年全年相比,亏损额显著扩大。

记者从业内了解到,中信保诚人寿上半年亏损,主要与市场利率持续下行导致增提保险责任准备金以及权益市场高波动等因素相关。此外,中信保诚人寿目前仍采用旧会计准则,后续实施新会计准则后,预计其净利润表现将得以改善。

“利润表现与险企实施新会计准则的节奏相关。”分析人士指出,险企之间在准则切换时点的策略选择上有所不同,这也导致利润表现出现异动,给比较分析带来一定的干扰。

面对净利连降的考验,今年2月,中信保诚人寿成立以来的最大一笔增资落地,由中外方股东中信金控和保诚集团携手出资25亿元。

然而,截至今年6月末,该公司的核心偿付能力充足率仍从上季度末的105.53%下降至86.58%,综合偿付能力充足率也从201.45%降至173.15%。更为严峻的是,中信保诚预测,下季度公司核心、综合偿付能力充足率还将进一步下滑至82.83%、165.67%。

业绩承压的背后,中信保诚人寿高管也频繁变更。2023年6月,该公司发布公告称,黎康忠因个人原因辞去董事长职务。目前这一职位仍处于空缺状态。

今年4月,公司总经理赵小凡到龄退休,董事会批准常戈出任临时负责人。6月,经国家金融监督管理总局核准,常戈正式出任中信保诚人寿总经理。

此外,今年上半年,中信保诚人寿还迎来了新任财务负责人欧阳家豪,姜岩松则卸任了副总经理一职。

“目前公司战略转型正处于关键期,战略风险较高。”中信保诚人寿表示,为贯彻落实监管“报行合一”政策,公司严控费用支出,维持常规性费用紧平衡,以求短期内消除费差损,中长期实现费差益,同时在市场利率持续下行和资本压力的双重挑战下,持续稳妥推进资本补充方案。

光大永明人寿退保金攀升

同样陷入亏损的还有光大永明人寿。今年上半年,光大永明人寿实现保险业务收入114.46亿元,同比下降4.85%;净利润则由去年同期的盈利3.16亿元转为亏损8.67亿元。

光大永明人寿成立于2002年4月,注册资本金54亿元。从股权结构来看,该公司共有4家股东。其中,第一大股东为中国光大集团,持股比例50%;第二大股东为加拿大永明人寿,持股比例24.99%;其余两家股东分别是中兵投资管理和鞍山钢铁集团,各自持股12.505%。

含着金汤匙出生后,光大永明人寿早期发展比较顺利,不仅与光大银行签署一揽子团险协议,后者旗下银行网点更是全力支持其发展。体现在保险业务收入上,该公司保费收入也是一路扩张,2018年首次突破百亿大关。

2018年至2023年,光大永明人寿分别实现保险业务收入103.44亿元、117.38亿元、134.7亿元、140.88亿元、170.75亿元、194.73亿元。

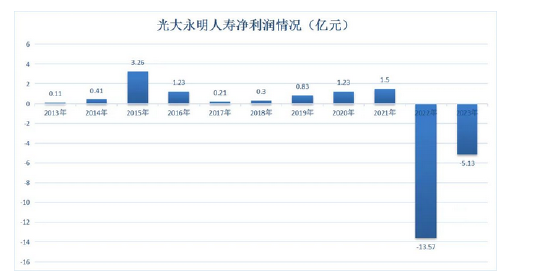

净利润方面,光大永明人寿自2012年亏损4.29亿元后,便开启了连续九年盈利的黄金时代。2013年至2021年,光大永明人寿分别实现净利润0.11亿元、0.41亿元、3.26亿元、1.23亿元、0.21亿元、0.30亿元、0.83亿元、1.23亿元、1.50亿元。

可惜好景不长,2022年光大永明人寿由盈转亏,大幅亏损13.57亿元,一举覆盖过去九年的净利润之和。2023年延续亏损态势,净利润为-5.13亿元。

2024年以来,光大永明人寿的业绩表现仍旧不容乐观。仅一季度就亏损6.24亿元,超过去年全年;二季度亏损幅度有所减缓,录得亏损2.43亿元。

也就是说,从2022年至今的两年半里,光大永明人寿已经累计亏损超27亿元。今年3月末,光大永明人寿发布公告,刘凤全不再担任公司总经理职务,由董事长孙强担任公司临时负责人,至今,未有新任总经理的任职消息。

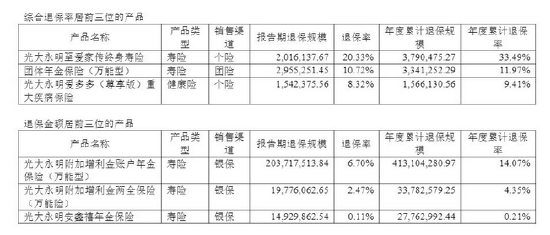

居高不下的退保率和退保金额同样值得关注。截至今年二季度末,光大永明人寿综合退保率为1.37%,较一季度末的0.78%有所上升。其中,“光大永明至爱家传终身寿险”退保率最高,达33.49%。

此外,年报数据显示,2020年至2022年,光大永明人寿退保金额逐年攀升,分别为6.52亿元、9.58亿元、28.13亿元。2023年虽回落至14.68亿元,但仍处于较高水平。

今年上半年,光大永明人寿退保金额居前三位的产品累计退保4.75亿元,约占净利润亏损金额的一半。值得注意的是,这三款产品均来自银保渠道。从中也不难看出,该公司尚未摆脱对银保渠道的过度依赖。

“银保渠道的价值在于其庞大的客户资源和便捷的服务网络,有利于保险产品的销售,也有助于增强客户粘性。但高度依赖也会束缚手脚,阻碍银行系险企展业能力和产品创新能力的提升,从而带来业务单一等问题。”上述业内人士指出。